2020年中国房地产行业运行情况回顾及2021年发展趋势预测(附图表)

中商产业研究院 2021-01-09 18:14

中商情报网讯:虽在新冠疫情的强压下,2020年房产行业依旧稳如泰山。房地产投资回暖,商品房销售面积小幅增长,千亿房企增至41家,但是房企资金压力大,房地拿地谨慎。中央经济工作会议提出,要因地制宜、多策并举,促进房地产市场平稳健康发展。展望2021年,国家将坚持“房住不炒”原则,大力发展租房租赁市场,“三道红线”政策下房企财务降杠杆将是主旋律。

一、房地产行业发展现状分析

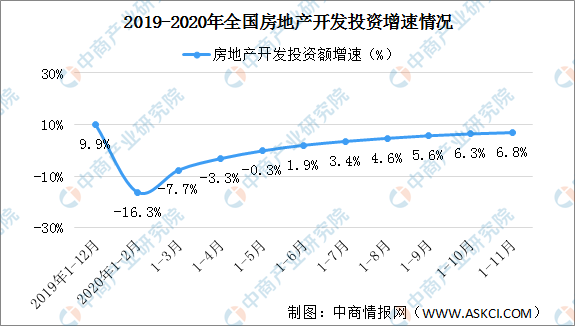

1、房地产投资回暖

受疫情影响,房地产停工停售,2020年前5个月全国房地产开发投资增速负增长。随着疫情好转,房地产投资增速正不断回暖,开发投资同比增速连续6个月维持正值。

1-11月份,全国房地产开发投资129492亿元,同比增长6.8%,增速比1-10月份提高0.5个百分点。其中,住宅投资95837亿元,增长7.4%,增速提高0.4个百分点。

数据来源:国家统计局、中商产业研究院整理

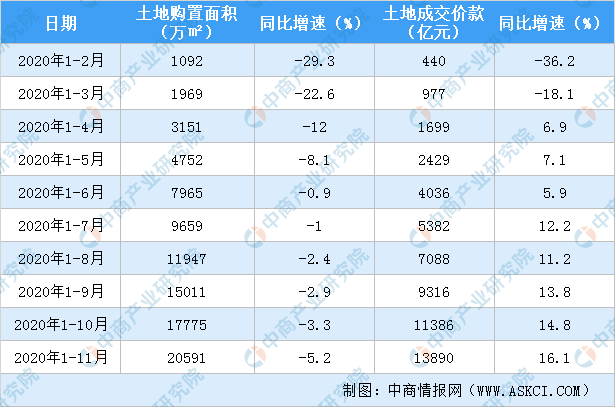

2、房企土地购置面积减少

2020年以来,全国房地产开发企业土地购置面积同比减少,土地成交价款受疫情影响,前三个月有所减少,此后土地成交价款同比增长。

1-11月份,房地产开发企业土地购置面积20591万平方米,同比下降5.2%,降幅比1-10月份扩大1.9个百分点;土地成交价款13890亿元,增长16.1%,增速提高1.3个百分点。

2020年1-11月全国房地产开发企业土地购置面积及土地成交价款

数据来源:国家统计局、中商产业研究院整理

3、商品房销售受冲击

1-11月份,商品房销售面积150834万平方米,同比增长1.3%,增速比1-10月份提高1.3个百分点。商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。

据悉,2019年全国商品房销售面积是171558万平方米,比上年下降0.1%,而商品房销售额159725亿元,增长6.5%。年底房地产开发企业为完成销售目标,积极推货同时降价促销,预计12月商品房销售面积和销售金额将有所增加。但是按照目前的销售情况推算,2020商品房销售面积或低于2019年。

2020年1-11月全国商品房销售面积、销售金额及增速

数据来源:国家统计局、中商产业研究院整理

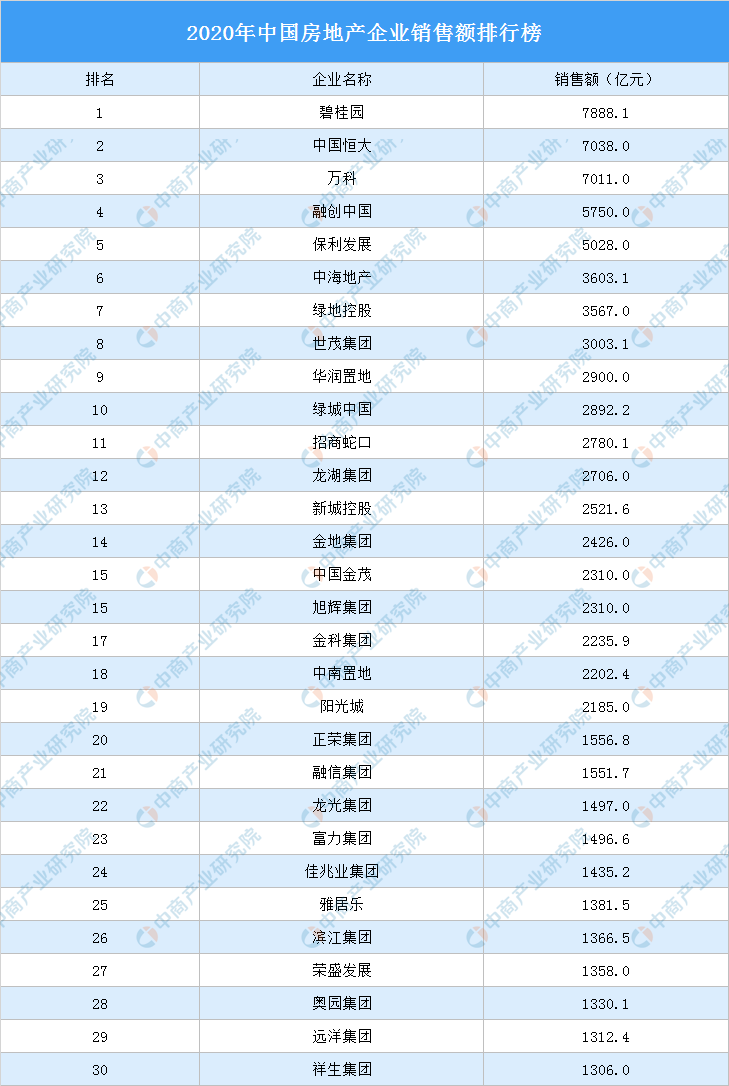

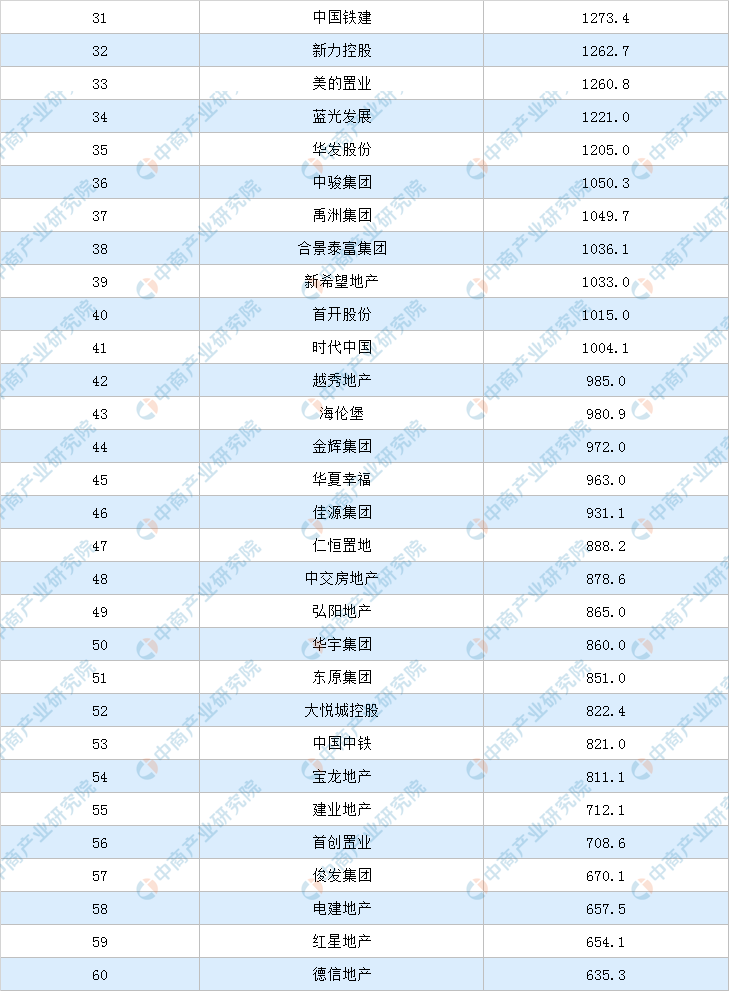

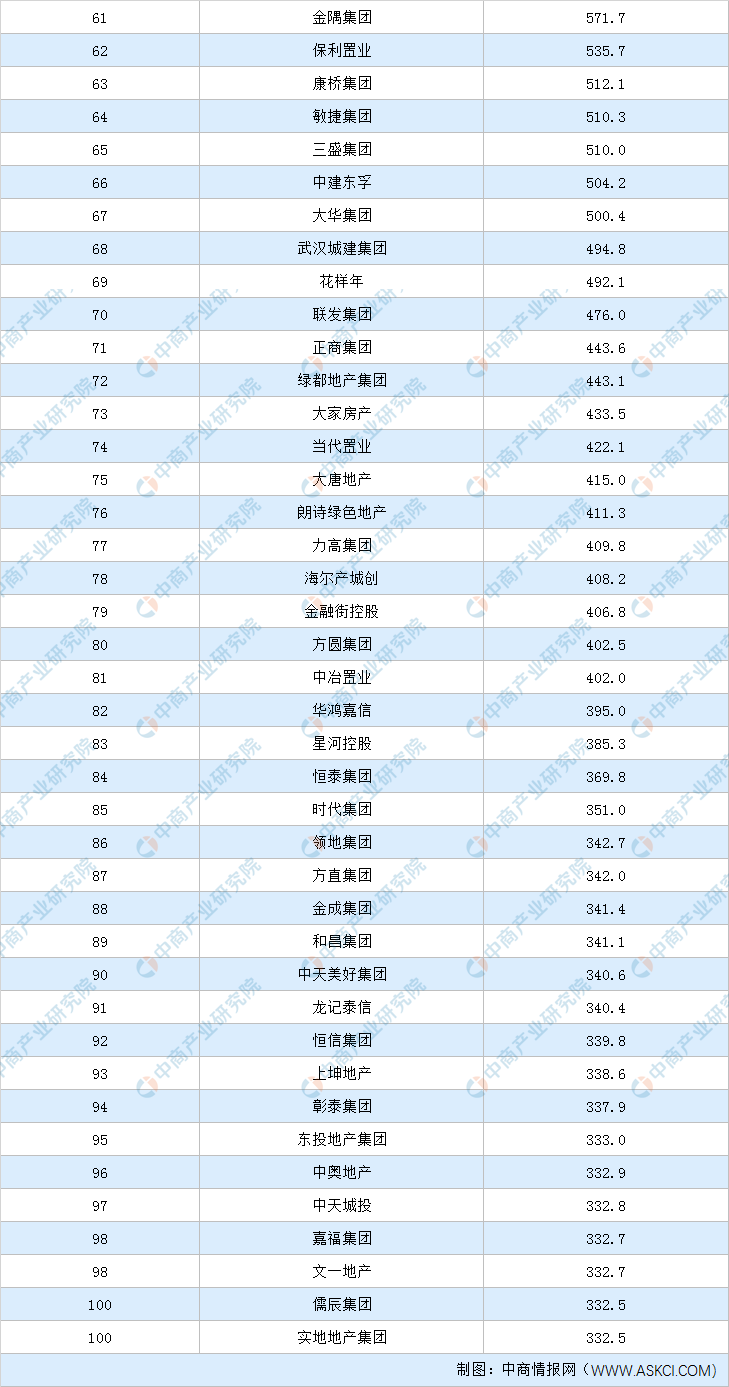

4、千亿房企增至41家

据中指研究院发布的2020年中国房地产企业销售业绩TOP100,榜单显示,41家房企销售额超千亿,5家房企销售额超5000亿元。TOP100房企上榜门槛333亿元,与上年相比有所增长。

从房企销售额来看,碧桂园销售额最高达7888.1亿元,中国恒大和万科位居第二和第三,销售额分别为7038.0亿元、7011.0亿元。融创中国和保利发展销售额超5000亿元,分别为5750.0亿元、5028.0亿元。

数据来源:中指研究院

5、房企资金压力大

2020年以来,银保监系统对房地产金融领域保持强监管态势。尤其是2020年8月,住建部联合央行召开重点房企座谈会,提出“三道红线”融资监管新规(“345”新规):红线1:剔除预收款后的资产负债率(以下简称为新资产负债率)大于70%;红线2:净负债率大于100%;红线3:现金短债比小于1.0倍。根据企业踩线情况不同,分为“红、橙、黄、绿”四挡。分档设定有息负债规模增速阈值,每降低一档,上限增加5%。

融资监管新规“三道红线”出台后,大部分房企有一条或多条指标“踩线”,政策压力下,房企开始主动调整融资结构,通过增发新股、子公司IPO等方式加强股权融资。在缺乏资金支持的背景下,房地产行业将告别高杠杆和快周转的发展模式。

二、2021年房地产行业发展趋势

1、坚持“房住不炒”原则

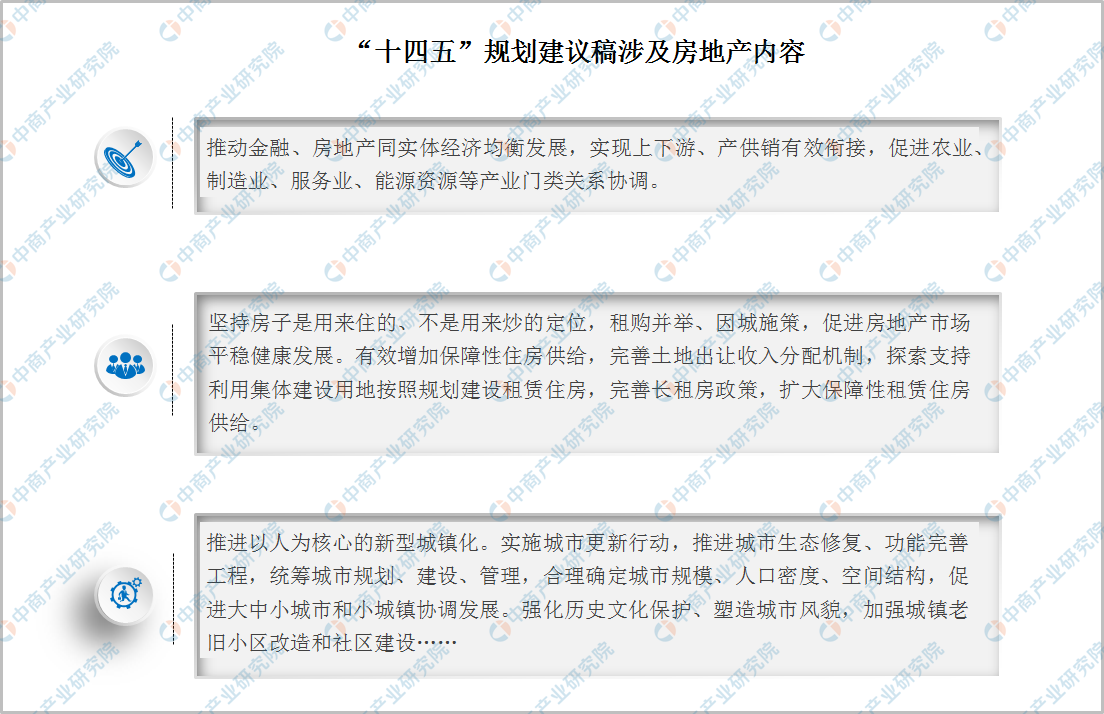

当前,楼市调控严格,国家层面多次强调房住不炒。2016年年底的中央经济工作会议首次提出,“房子是用来住的,不是用来炒的”,此后“房住不炒”原则贯穿近几年的房地产调控。十四五规划意见稿也要求坚持“房子是用来住的,不是用来炒的定位”。

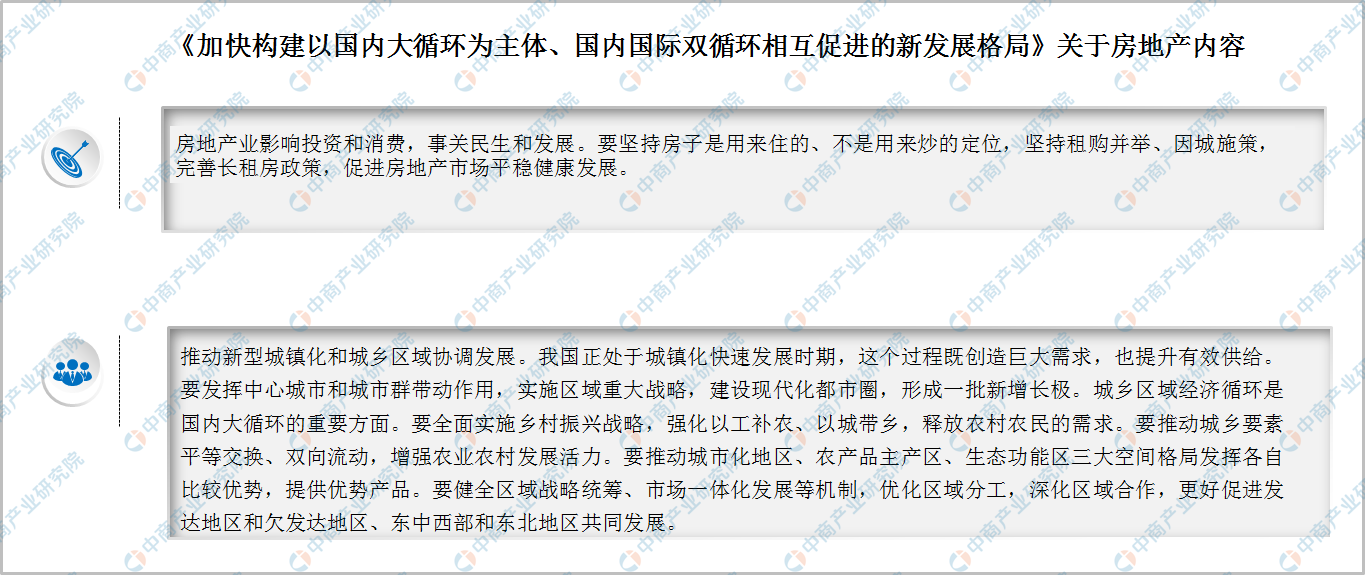

《加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局》文章强调,要坚持房子是用来住的、不是用来炒的定位。

近日,住房和城乡建设部部长王蒙徽接受媒体采访表示,2021年,住建部将重点抓好8个方面的工作,其中包括“坚持房子是用来住的、不是用来炒的定位,稳妥实施房地产长效机制方案,着力稳地价、稳房价、稳预期”。

中央经济工作会议提出,要因地制宜、多策并举,促进房地产市场平稳健康发展。住房和城乡建设部部长王蒙徽表示,住建部将坚决落实中央经济工作会议部署,牢牢坚持房子是用来住的、不是用来炒的定位,不把房地产作为短期刺激经济的手段,时刻绷紧房地产市场调控这根弦,全面落实房地产长效机制,强化城市主体责任,因地制宜、多策并举,促进房地产市场平稳健康发展。

2、大力发展长租房市场

自2015年,我国开始大力支持住房租赁,多次发布政策推进市场发展。2016年,国务院就曾出台《关于加快培育和发展住房租赁市场的若干意见》,明确提出建立购租并举的城镇住房制度,完善城镇住房保障体系住房保障采取实物与租赁补贴相结合并逐步转向租赁补贴为主,加快发展专业化住房租赁市场。2020年9月,住建部发布《住房租赁条例(征求意见稿)》,其明确提及,国家支持金融机构按照风险可控、商业可持续的原则,创新针对住房租赁的金融产品和服务,支持发展房地产投资信托基金,支持住房租赁企业发行企业债券、公司债券、非金融企业债务融资工具等公司信用类债券及资产支持证券,专门用于发展住房租赁业务。

十四五规划意见稿和双循环战略文章均要求完善长租公寓政策。中央经济工作会议把“解决好大城市住房突出问题”作为2021年要抓好的重点任务之一,特别提出要高度重视保障性租赁住房建设,加快完善长租房政策,逐步使租购住房在享受公共服务上具有同等权利,规范发展长租房市场。土地供应要向租赁住房建设倾斜。降低租赁住房税费负担,整顿租赁市场秩序,规范市场行为,对租金水平进行合理调控。预计2021年中国将大力发展租赁市场。

据我爱我家相关研究,2017年我国住房租赁市场交易总量约1.2万亿元,租房人口1.94亿人,占全部人口的13.9%。预计到2025年,租赁市场规模将首次超过3万亿元,租赁人口增至2.52亿人。到2030年,租赁市场规模将达到4.6万亿元,有接近3亿人通过租房实现“住有所居”。政策支持下,我国租赁市场将迎来快速发展。

数据来源:我爱我家、中商产业研究院整理

3、房企财务降杠杆将成主旋律

Wind数据显示,截至1月7日,上市房企已发行13只美元债。根据各房企公告披露来看,募资用途多为现有债务再融资。贝壳研究院数据显示,2020年房企偿债规模约9154亿元,同比增长28.7%。2021年房企到期债务规模(不含2021年将发行的超短期债券)预计将达12448亿元,同比增长36%,历史性突破万亿元大关,房企偿债压力继续攀升。

预计2021年房企财务降杠杆将是主旋律,未来房企融资主要以借新还旧为主,融资增速或将下降。“三道红线”将倒逼房企提升自身产品力及经营能力,减少对融资依赖,提高项目去化,加快开发周期。

更多资料请参考中商产业研究院发布的《中国房地产行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。