2020年中国乘用车行业运行回顾及2021年市场前景展望(附图表)

中商产业研究院 2021-01-13 15:39

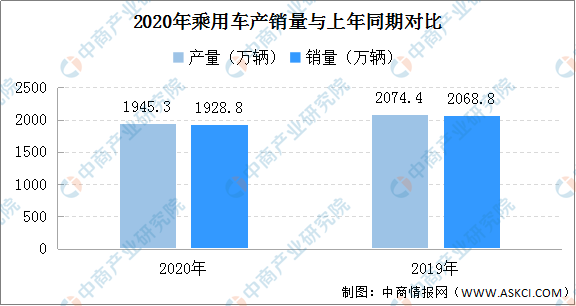

中商情报网讯:日前,乘联会发布2020年乘用车市场运行情况。据数据显示,2020年12月中国乘用车产量为229.9万辆,环比增长1%,同比增长10.7%;累计方面,2020年全年乘用车产量为1945.3万辆,同比下滑6.2%。

销量方面,2020年12月中国乘用车销量为228.8万辆,环比增长9.9%,同比增长6.6%;累计方面,2020年全年乘用车销量为1928.8万辆,同比下滑6.8%。

数据来源:乘联会,中商产业研究院整理

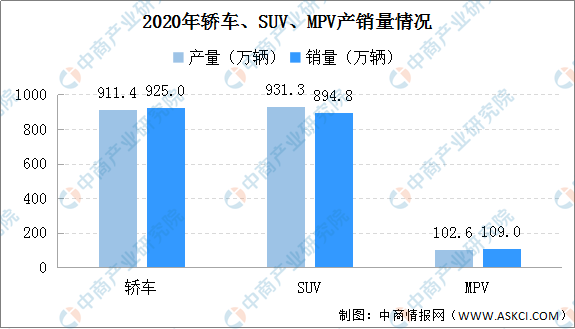

分车型来看:

轿车:12月产量104.5万辆,环比增长0.2%,同比增长12.4%;1-12月累计生产911.4万辆,同比下滑8.9%。12月销量106.7万辆,环比增长6.1%,同比增长4.7%;1-12月累计销售925万辆,同比下滑8.8%。

SUV:12月产量为112.4万辆,环比下滑2.2%,同比增长11.8%;1-12月累计生产931.3万辆,同比下滑0.6%。12月销量为108.4万辆,环比增长12.5%,同比增长9%;1-12月累计销售894.8万辆,同比下滑2.4%。

MPV:12月产量为12.9万辆,环比下滑2.5%,同比下滑8%;1-12月累计生产102.6万辆,同比下滑25%。12月销量为13.8万辆,环比增长23.2%,同比增长3.8%;1-12月累计销售109万辆,同比下滑20.8%。

数据来源:乘联会,中商产业研究院整理

据分析,2020年12月,乘用车市场零售达到228.8万辆,同比上年12月增长6.6%,实现了连续6个月7%左右的近两年最高增速。2020年1-12月的零售累计达到1928.8万辆,同比增速下跌6.8%,较1-11月累计增速-8.3%提升1.5个百分点,体现行业的稳步回暖态势。

相对于2019年乘用车零售7.3%的跌幅,2020年零售-6.8%的增速好于2019年表现,这也是疫情下的难得成就。2020年全国乘用车市场一季度下降41%,二季度下降3.6%,7-12月增速保持在8%左右强势增长态势。这首先是宏观经济和出口市场超预期的回暖,尤其是欧美疫情背景下的中国出口表现较强,稳定了消费信心。其次是去年部分地区7月“国六”实施后导致的车市低基数的特殊因素促进。第三是2020年下半年新能源车零售的超强回暖态势明显,推动车市走强。

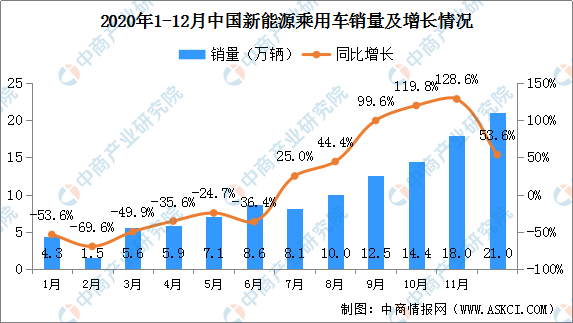

具体来看新能源乘用车市场:

2020年12月,新能源乘用车批发销量达到21万辆,同比增长53.6%,环比11月增长15.6%。其中,插电混动销量3.4万辆,同比增长111.7%;纯电动的批发销量17.6万辆,同比增长45.9%。12月,电动车高低两端强势增长。其中,A00级销量5.7万辆,份额达到纯电动销量的32%;A级电动车占纯电动份额28%,年末增长平稳;B级电动车达4.7万辆,环比11月增长18%,占纯电动销量份额的23%,表现最强。

12月新能源乘用车市场多元化发力,突破万辆销量的企业有上汽通用五菱41089辆、比亚迪28075辆、特斯拉中国23804辆,上汽乘用车18167辆,长城汽车10729辆。12月的蔚来、理想、威马、小鹏、合众、零跑等新势力车企销量同比表现也很优秀。大集团新能源表现分化加剧,上汽、广汽表现相对较强。12月,普通混合动力乘用车批发4.57万辆,同比上年12月增长62%。12月新能源乘用车零售销量达到20.6万辆,同比增长58.1%,环比11月增长20.8%。

2020年新能源车批发销量117.0万辆,同比增长12.0%,呈现下半年顽强反转的强势增长特征。2020年新能源车零售110.9万辆,同比增长9.8%,呈现新能源车国内外全面增长的良好表现。

数据来源:乘联会、中商产业研究院整理

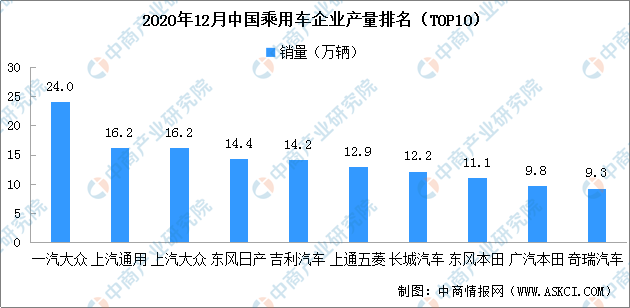

另外,从乘用车企业销量来看:2020年12月乘用车生产企业累计销量前十排名依次为一汽大众、上汽通用、上汽大众、东风日产、吉利汽车、上通五菱、长城汽车、东风本田、广汽本田、奇瑞汽车。

其中,12月乘用车企业销量第一的为一汽大众,销量为24万辆。从前十排名企业来看,中国自主品牌车企入榜的有吉利汽车、长城汽车、奇瑞汽车,销量分别为14.2万辆、12.2万辆、9.3万辆。

数据来源:乘联会、中商产业研究院整理

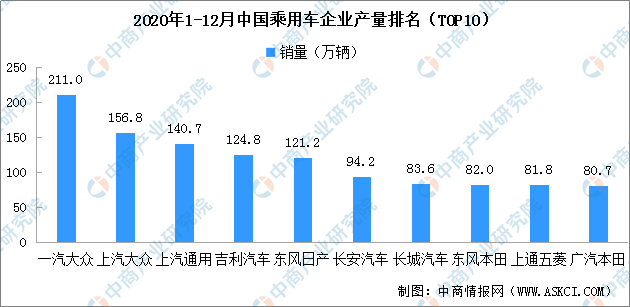

累计销量方面,2020年全年乘用车销量前十车企依次为一汽大众、上汽大众、上汽通用、吉利汽车、东风日产、长安汽车、长城汽车、东风本田、上通五菱、广汽本田。

其中,2020年乘用车销量第一的车企为一汽大众,全年销量为211万辆。此外,自主品牌中,吉利汽车、长安汽车、长城汽车跻身前十,销量分别为124.8万辆、94.2万辆、83.6万辆。

数据来源:乘联会、中商产业研究院整理

2021年中国乘用车市场预测

(1)政策利好明确汽车产业加速发展

2020年12月的中央经济工作会议明确指出:坚持扩大内需这个战略基点。形成强大国内市场是构建新发展格局的重要支撑,必须在合理引导消费、储蓄、投资等方面进行有效制度安排。扩大消费最根本的是促进就业,完善社保,优化收入分配结构,扩大中等收入群体,扎实推进共同富裕。要把扩大消费同改善人民生活品质结合起来。有序取消一些行政性限制消费购买的规定,充分挖掘县乡消费潜力。

会议明确限购城市有序取消限购、挖掘县乡市场,新能源推动碳减排,整机带动强化产业链。中央给汽车行业的促消费责任重大、统领制造业升级的任务艰巨,汽车消费前途光明。

从国家的政策角度来看,未来合理引导消费、投资、储蓄的安排会有利于巩固消费者更好的消费信心,而并非把所有的储蓄或者所有的收入都放到了房地产投资,随着住房保障体系建设,汽车消费会得到一个较好发展。

(2)新能源补贴与积分政策推动市场化高增长

2020年底,财政部、工业和信息化部、科技部、发展改革委联合发布了《财政部工业和信息化部科技部发展改革委关于进一步完善新能源汽车推广应用财政补贴政策的通知》,其中要求,2021年,新能源汽车补贴标准在2020年基础上退坡20%。为平缓补贴退坡力度,保持技术指标门槛稳定,2021年保持现行购置补贴技术指标体系框架及门槛要求不变。

新能源补贴政策与新能源积分计算方式的组合调整,进一步实现对新能源车市场增量的促进效果。2020年前的新能源车标准积分最高5分,2021年最高3.4分,这样确保新能源积分产出在合适范围,以保证新能源积分交易价格成为促进车企生产新能源车型的重要动力。

补贴指标没有变化、补贴周期在年初已经确定,将会平稳2021年新能源车发展的销量提升速度,实现新能源车较快增长。预计2021年新能源乘用车销量150万辆,市场化的增量成为主力。

(3)汽车芯片短缺带来不稳定性

近段时间以来,受产能不足等因素影响,汽车芯片供应紧张问题凸显,不少汽车生产商减产甚至停产。预计汽车芯片不足的情况将在未来一段时间对全球汽车生产造成一定影响,影响我国乘用车行业运行的稳定性。

其中,IGBT是新能源汽车电控系统和直流充电桩的核心器件,成本占到新能源汽车整车成本的10%,占充电桩成本的20%。功率半导体的短缺将影响新能源汽车和充电桩等基础设施的生产,对新能源乘用车市场的推广、应用带来一定影响。

更多资料请参考中商产业研究院发布的《中国乘用车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。