2020年1-12月中国汽车工业经济运行情况(附图表)

中商产业研究院 2021-01-13 17:27

中商情报网讯:据中国汽车工业协会统计数据显示,2020年,汽车产销同比呈小幅下降,降幅低于上年,表现好于预期。总体来看,汽车行业表现大大好于预期,主要基于以下三方面的原因,一是国家和地方政策大力的支持,二是行业企业自身不懈的努力,三是市场消费需求的强劲恢复。

从市场情况来看,2020年,汽车销量自4月份以来持续保持增长,全年销量完成2531.1万辆,同比增速收窄至2%以内,销量继续蝉联全球第一;从细分市场来看,商用车市场今年率先加速,全年销量呈现大幅增长,乘用车市场全年销量仍呈现下降,但降幅收窄至6%,并且从9月开始,乘用车单月销量增长贡献度已超过商用车,反映出消费需求正在恢复。新能源汽车自7月开始月度销量同比持续呈现大幅增长,全年市场销量好于预期。汽车出口在结束了前8个月的低迷后,9月以来开始恢复,并且11月、12月连续两个月出口量刷新历史记录。

从汽车行业发展趋势来看,伴随国民经济稳定回升,消费需求还将加快恢复,加之中国汽车市场总体来看潜力依然巨大,因此判断2020年或将是中国汽车市场的峰底年份,2021年将实现恢复性正增长,其中,汽车销量有望超过2600万辆,同比增长4%。其中,电动化、智能化、网联化、数字化加速推进汽车产业转型升级,新能源汽车市场也将从政策驱动向市场驱动转变。尤其是在《新能源汽车产业发展规划(2021-2035年)》大力推动下,新能源汽车未来将有望迎来持续快速增长。但也需要注意的是,近期出现的芯片供应紧张问题也将在未来一段时间内对全球汽车生产造成一定影响,进而影响我国汽车产业运行的稳定性。

汽车年度产销同比降幅收窄

2020年,突如其来的新冠肺炎疫情为汽车行业按下了“暂停键”,在巨大的冲击下,全行业同舟共济,不畏艰难,坚决落实党中央、国务院的决策部署,扎实推进复工复产,加快转变营销方式,积极促进汽车消费,汽车市场逐步复苏,全年产销增速稳中略降,基本消除了疫情的影响,汽车行业总体表现出了强大的发展韧性和内生动力。全年汽车产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%,降幅比上年分别收窄5.5和6.3个百分点。

从各月汽车产销情况来看,全年呈现先抑后扬的发展态势。一季度汽车产销受疫情影响大幅下降。但是第二季度随着疫情形势得到有效扼制,从4月开始汽车市场逐步恢复,月度销量同比持续保持增长,截至12月,汽车产销已连续9个月呈现增长。

2020年12月,汽车产销形势总体保持稳定,产量环比略有下降,销量小幅增长,同比继续保持增长。12月,汽车产销分别达到284.0万辆和283.1万辆,产量环比下降0.3%,销量增长2.1%,同比增长5.7%和6.4%,增速比上月有所减缓。

数据来源:中汽协、中商产业研究院整理

乘用车年度产销同比下降

2020年,乘用车产销分别完成1999.4万辆和2017.8万辆,同比分别下降6.5%和6%,降幅比上年分别收窄2.7和3.6个百分点;乘用车产销占汽车产销比重达到79.3%和79.7%,分别低于上年产销量比重3.7和3.5个百分点。乘用车四类车型产销情况看:轿车产销同比分别下降10%和9.9%;SUV产销同比分别增长0.1%和0.7%,SUV年度产销规模首次超过轿车;MPV产销同比分别下降26.8%和23.8%;交叉型乘用车产销同比分别下降1.7%和2.9%。

从各月乘用车产销情况来看,前4个月,乘用车月度产销同比呈现下降,从5月开始,乘用车产销开始保持增长,其对汽车产销的增长贡献度持续扩大,9月乘用车增长贡献度开始超过商用车,这反映出消费需求在逐步恢复,并且乘用车作为占市场份额4/5的车型,开始成为主要拉动汽车市场增长的因素。

12月,乘用车产销233.1万辆和237.5万辆,产量环比增长与上月持平,销量增长3.3%,同比增长6.5%和7.2%。在乘用车主要品种中,与上月相比,基本型乘用车(轿车)和多功能乘用车(MPV)产量有所下降,销量保持增长,其他两大类乘用车品种产销均呈增长;与上年同期相比,多功能乘用车(MPV)产销均呈下降,交叉型乘用车产量增长较快,销量略有下降,其他乘用车品种产销继续保持增长。

数据来源:中汽协、中商产业研究院整理

其中,中国品牌乘用车年度市场份额下降。2020年,中国品牌乘用车共销售774.9万辆,同比下降8.1%,占乘用车销售总量的38.4%,占有率比上年同期下降0.8个百分点。

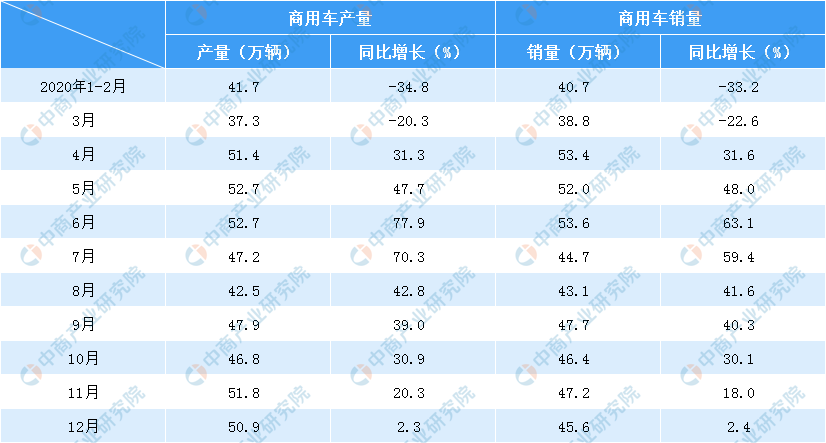

商用车年度产销呈现大幅增长

2020年,受国Ⅲ汽车淘汰、治超加严以及基建投资等因素的拉动,商用车全年产销呈现大幅增长。2020年商用车产销分别完成523.1万辆和513.3万辆,首超500万辆,创历史新高,商用车产销同比分别增长20.0%和18.7%,产量增幅比上年提高18.1个百分点,销量增速比上年实现了由负转正。分车型产销情况看,货车是支撑商用车增长的主要车型,货车产销分别完成477.8万辆和468.5万辆,同比分别增长22.9%和21.7%;客车产销分别完成45.3万辆和44.8万辆,同比分别下降4.2%和5.6%。

从各月产销情况来看,商用车从4月开始率先恢复增长,且增速迅猛,连续9个月刷新当月历史产销记录,并于6月创下历史新高。12月,商用车产销分别完成50.9万辆和45.6万辆,同比分别增长2.3%和2.4%。

从细分车型产销情况来看,货车是支撑商用车持续高增长的主要车型,其中重型、轻型货车增长贡献明显。客车产销仅在3个月份呈现增长,其余月份均呈现下降。

12月,商用车产销50.9万辆和45.6万辆,环比下降1.8%和3.6%,同比增长2.3%和2.4%。在商用车主要品种中,与上月相比,客车产销依然呈较快增长,货车有所下降;与上年同期相比,货车产销小幅增长,客车呈一定下降。

12月,在货车细分品种中,与上月相比,中型货车产销均呈较快增长,重型货车产量小幅增长,销量下降较快,微型货车产量略降,销量增长明显,轻型货车产销均呈下降;与上年同期相比,重型和中型货车产销均呈较快增长,轻型和微型货车有所下降。在客车细分品种中,与上月相比,三大类客车品种产销继续保持较快增长;与上年同期相比,轻型客车产销增长依然明显,大型和中型客车均呈较快下降。

数据来源:中汽协、中商产业研究院整理

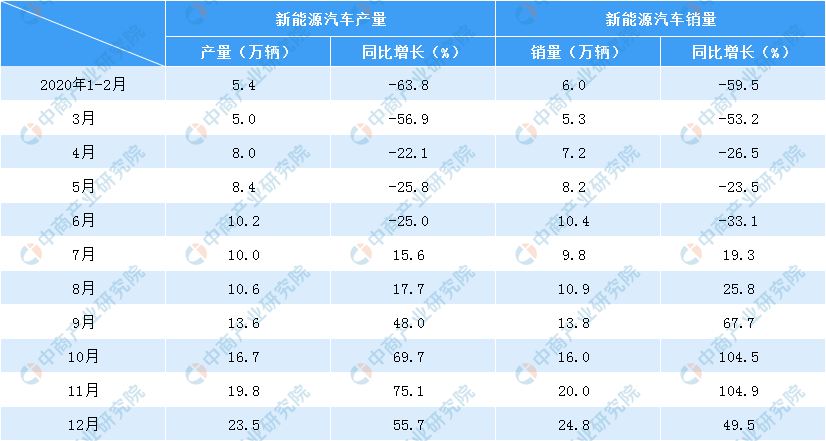

新能源汽车年度产销创历史新高

通过多年来对新能源汽车整个产业链的培育,各个环节逐步成熟,丰富和多元化的新能源汽车产品不断满足市场需求,使用环境也在逐步优化和改进,在这些措施之下,新能源汽车越来越受到消费者的认可。2020年,新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,增速较上年实现了由负转正。其中纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%;插电式混合动力汽车产销分别完成26万辆和25.1万辆,同比分别增长18.5%和8.4%;燃料电池汽车产销均完成0.1万辆,同比分别下降57.5%和56.8%。

从月度产销情况来看,新能源汽车从7月份开始呈现增长态势,增幅逐渐扩大,且每个月产销均刷新了当月历史记录,12月更是创下历史新高。

12月,新能源汽车产销继续保持快速增长,产销双双超过20万辆,再创历史新高。分别达到23.5万辆和24.8万辆,环比增长17.3%和22.0%,同比增长55.7%和49.5%。在新能源汽车主要品种中,与上月相比,纯电动汽车产销均呈快速增长,插电式混合动力汽车产量小幅下降,销量呈较快增长;与上年同期相比,纯电动汽车和插电式混合动力汽车产销依旧保持快速增长势头。

数据来源:中汽协、中商产业研究院整理

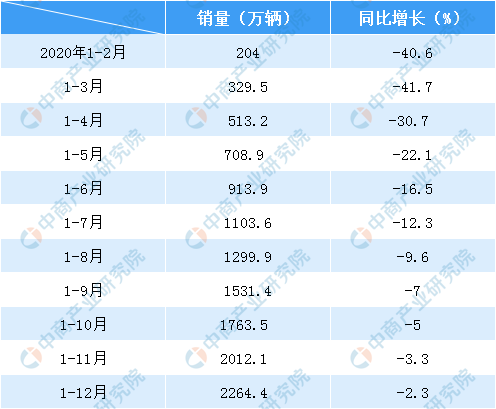

前十企业集团市场集中度下降

2020年,汽车销量排名前十位的企业集团销量合计为2264.4万辆,同比下降2.3%,占汽车销售总量的89.5%,低于上年同期0.4个百分点。

在汽车销量排名前十位企业中,与上年相比,长安销量呈较快增长,一汽、长城和华晨增速略低,其他企业呈一定下降。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。