“双循环”战略专题:浅析中国疫苗行业投资机会及发展前景(附图表)

中商产业研究院 2021-01-18 16:59

中商情报网讯:肆虐全球的新冠疫情,让人类对提高免疫力、接种疫苗的关注度空前高涨。十四五规划意见稿提出全面推进健康中国建设,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。疫苗关乎每个家庭的健康幸福,国家重视国民健康,双循环战略背景下,我国疫苗行业发展前景如何?

一、双循环战略介绍

我国内外发展环境面临深刻复杂变化,当今世界正经历百年未有之大变局,国际环境不稳定性不确定性明显增加,我国已转向高质量发展阶段,发展不平衡不充分问题仍然突出。

对此,2020年5月,中共中央政治局常委会会议提出“深化供给侧结构性改革,充分发挥我国超大规模市场优势和内需潜力,构建国内国际双循环相互促进的新发展格局”,之后新发展格局在多次重要会议中被提及。

2020年10月,中国共产党第十九届中央委员会第五次全体会议通过《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,提出,要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。这是对“十四五”和未来更长时期我国经济发展战略、路径作出的重大调整完善,是着眼于我国长远发展和长治久安作出的重大战略部署,对于我国实现更高质量、更有效率、更加公平、更可持续、更为安全的发展,对于促进世界经济繁荣,都会产生重要而深远的影响。

二、疫苗行业市场现状

1、疫苗投入周期长成本高

疫苗投入周期长成本高,研发需要很高的技术水平、人才聚集和资金投入。例如,国内宫颈癌疫苗从早期研发到商业化生产通常需要耗费10-15年的时间及5-8亿元的投入。另据国内沃森生物披露其子公司上海泽润HPV产业化投入3.4亿元。万泰生物招股书披露生产线投入为5.8亿元,研发费用为2.8亿元,预计总投入超8亿元。万泰生物2002年立项HPV疫苗,历经18年上市。

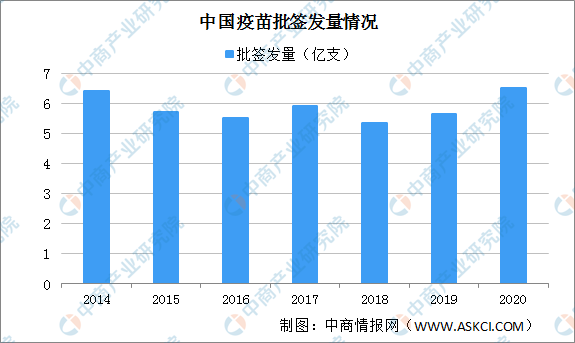

2、全国疫苗批签总量整体平稳

近几年,中国疫苗批签发量总体维持在5亿支。据中检院数据,2020年疫苗合计批签发6.51亿支,同比增长14.39%。其中一类苗批签发3.48亿支,同比增长0.62%,二类苗批签发3.03亿支,同比增长35.76%,是自2012年以来,二类苗最高增速。

数据来源:中检院、中商产业研究院整理

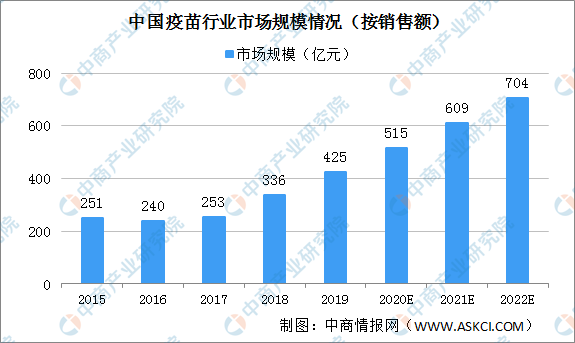

3、中国疫苗市场潜力大

近几年,我国疫苗行业市场快速增长。国内的疫苗市场总规模由2015年的251亿元增至2019年的425亿元。疫情全球范围内大规模流行,国人认识到疫苗的重要性,接种疫苗意愿提升,预计到2020年国内疫苗市场规模将超500亿元。随着重磅疫苗品种上市,疫苗市场规模有望进一步扩大,预计2021年疫苗市场规模将突破600亿元,2022年将达到704亿元。

数据来源:灼识咨询报告、中商产业研究院整理

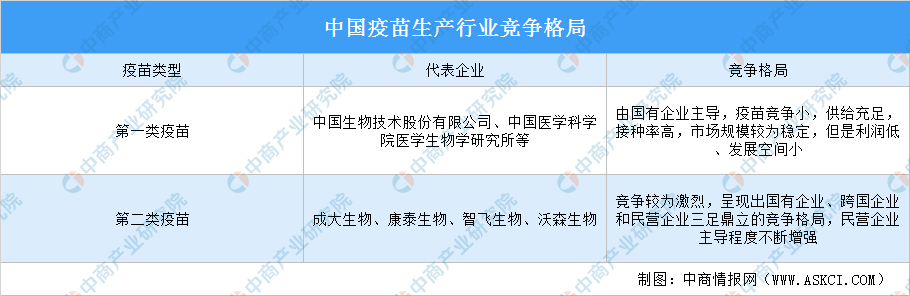

4、二类疫苗竞争激烈

目前,我国共有45家疫苗生产企业,国产疫苗约占全国实际接种量的95%。第一类疫苗市场由国有企业主导,第二类疫苗市场竞争相对激烈,国有企业及民营企业市场份额较高。

伴随着建国以来免疫规划事业的逐步发展,一类苗曾为疫苗市场的中坚力量。当前我国已进入二类苗驱动发展的阶段,其中二类苗中的新型疫苗为行业增长的最重要驱动力,也构成了疫苗企业的核心竞争力。

资料来源:中商产业研究院整理

三、“双循环”下疫苗行业发展前景

1、疫苗内需将扩大

我国经济具有潜力足、韧性强、回旋空间大的特点,不仅是“全球工厂”,也正在发展成为全球最大的市场。构建“双循环”发展格局需要加快培育完整内需体系,完善扩大内需的政策支撑体系。增强消费对经济发展的基础性作用,全面促进消费,提升传统消费,培育新型消费,发展服务消费等。

疫苗消费人群扩大:老龄人口更易受传染病感染,且治愈周期相对更长,老年人口对疫苗需求迫切。目前,我国老龄化程度日益加快,2019年65岁及以上人口17603万人,占比提高至12.6%。中国发展基金会发布报告预测,到2022年左右,中国65岁以上人口将占到总人口的14%。报告称,若以60岁及以上作为划定老年人口的标准,到2050年中国将有近5亿老年人。随着世界医疗水平、医学研究、生活水平的不断提高,全球平均寿命不断延长。此外,我国EPI则未包括成人疫苗,也就是说成人疫苗市场是蓝海尚未开发。

我国老龄化趋势增快、平均寿命延长和EPI覆盖范围的扩大亦将带动国内疫苗需求的不断增加,特别是对成人疫苗和新型疫苗提供了市场机遇。“双循环”战略背景下,我国将积极挖掘成年人、老龄人口疫苗需求。

防疫意识提升疫苗普及率提高:目前,我国国家免疫规划疫苗接种率达到90%以上,但非免疫规划疫苗的接种率与发达国家相比仍有较大差距。新冠肺炎疫情让国人认识到疫苗的重要性,防疫意识提高。疫苗关乎每个家庭的健康幸福,随着疫苗预防疾病的相关知识普及,国人将慢慢建立正确健康观,预计我国疫苗覆盖率提升。

收入提高疫苗购买力提升:全面落实加快构建新发展格局的决策部署,需要推动扩大就业和提高收入水平。十四五规划意见稿要求,坚持按劳分配为主体、多种分配方式并存,提高劳动报酬在初次分配中的比重,完善工资制度,健全工资合理增长机制,着力提高低收入群体收入,扩大中等收入群体。完善按要素分配政策制度,健全各类生产要素由市场决定报酬的机制,探索通过土地、资本等要素使用权、收益权增加中低收入群体要素收入。多渠道增加城乡居民财产性收入。完善再分配机制,加大税收、社保、转移支付等调节力度和精准性,合理调节过高收入,取缔非法收入。随着国民收入提高,预计中国家庭对非免疫规划疫苗的支付能力将会提高,非免疫规划疫苗的市场容量将不断增大。

2、疫苗将加速实现国产替代

全面落实加快构建新发展格局的决策部署,需要推动科技创新在畅通循环中发挥关键作用。要强化企业创新主体地位,集中力量打好关键核心技术攻坚战,锻造产业链供应链长板,补齐产业链供应链短板。要发挥我国市场优势,促进新技术产业化规模化应用,发展先进适用技术,实现技术沿着从可用到好用的路径发展。

目前我国创新疫苗相对比较稀缺,“双循环”战略背景下,国家将出台支持创新疫苗研发的相关政策,同时本土疫苗企业将加大疫苗研发投入,集中力量攻克疫苗关键核心技术,预计我国创新疫苗的比重将不断增大。

从简单的灭活或减毒苗到基因工程重组产品,更高水平的培养基、更少的引起毒副作用的物质残留、更高水平的佐剂等技术进步使得国产疫苗的竞争力不断提升,有望缩小国产疫苗和国际疫苗的技术差距,实现疫苗国产替代。

3、疫苗将实现高质量引进来和高水平走出去

全面落实加快构建新发展格局的决策部署,需要推动更高水平的对外开放,更深度融入全球经济。要进一步扩大市场准入,创造更加公平的市场环境,在更高水平上引进外资。要加快推进贸易创新发展,提升出口质量,扩大进口,促进经常项目和国际收支基本平衡。推进共建“一带一路”高质量发展,实现高质量引进来和高水平走出去。

“双循环”战略发展背景下,将实现更高水平的对外开放,引进外资、技术、人才,加大外商对创新疫苗的开发、生产,以及对相关设备仪器的投资,同时,鼓励疫苗企业走出去,开拓海外市场。

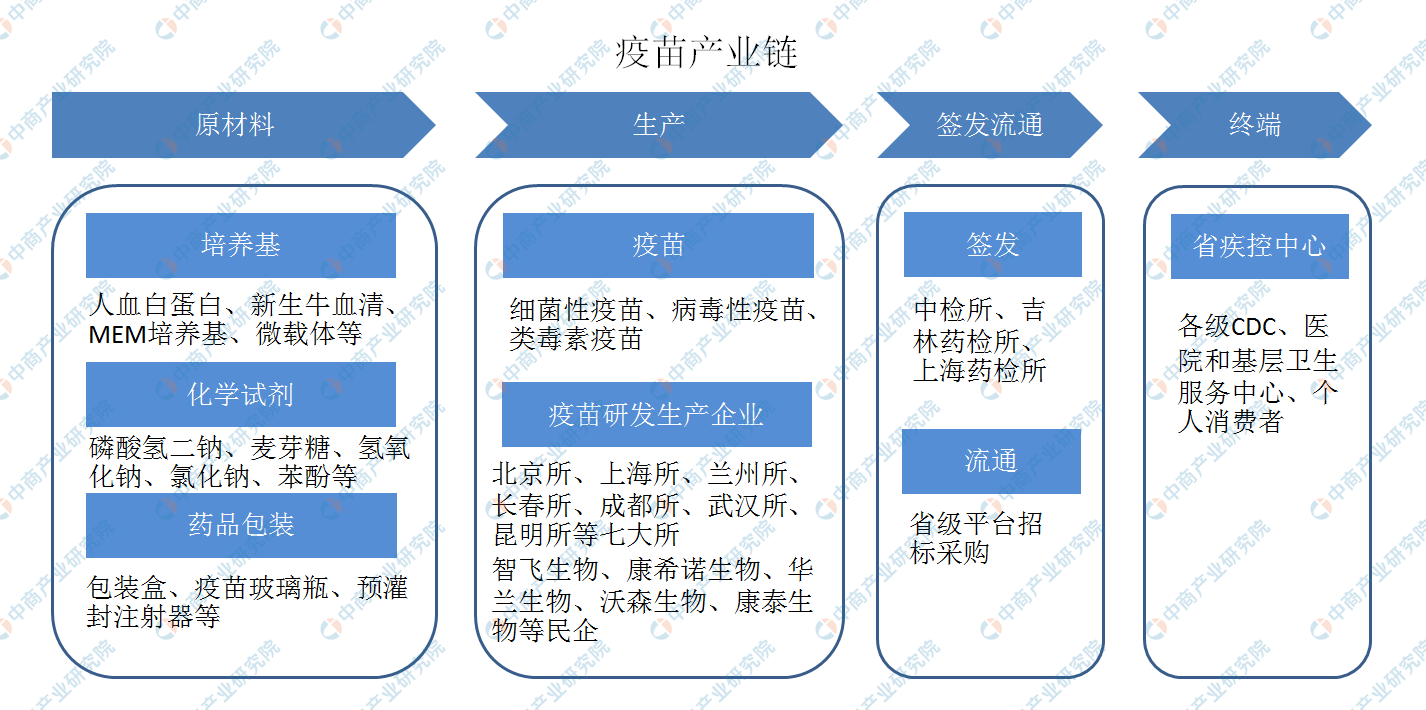

4、疫苗产业链多环节将收益

国内疫苗产业的产业链涉及生产企业、批签发单位及经销商、疾病控制预防中心等。疫苗产业的上游为培养基、化学试剂和药品包装行业;疫苗产业的中游包括一二类疫苗研发及生产企业,一类疫苗产品由七大所供应,二类疫苗市场呈开放性,生产商包括各大民营企业;疫苗签发流通以中检所、吉林药检所、上海药检所为主,省级平台招标采购为辅。疫苗产业终端为省疾控中心。

资料来源:中商产业研究院整理

2020年9月,教育文化卫生体育领域专家代表座谈会,提出大力发展卫生健康事业,要求集中力量开展关键核心技术攻关,解决一批药品、医疗器械、疫苗等领域“卡脖子”问题。国家或出台政策鼓励疫苗产业发展,预计疫苗产业链原材料、生产环节将收益。

更多资料请参考中商产业研究院发布的《中国疫苗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。