中国汽车行业“十三五”发展回顾及“十四五”前景展望(附图表)

中商产业研究院 2021-01-19 10:24

中商情报网讯:2021年正值“十四五”开启之年,汽车行业将在这个新阶段迎来全新发展阶段。回顾“十三五”期间,我国汽车市场稳坐全球汽车产销第一大国的位置,同时不断加大对汽车产业基础创新和核心技术创新攻关力度。此外,值得注意的是,“十三五”期间,我国新能源汽车市场得到快速发展。

一、“十三五”汽车行业运行回顾

(一)汽车

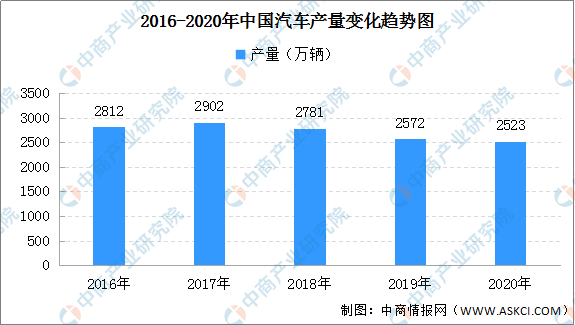

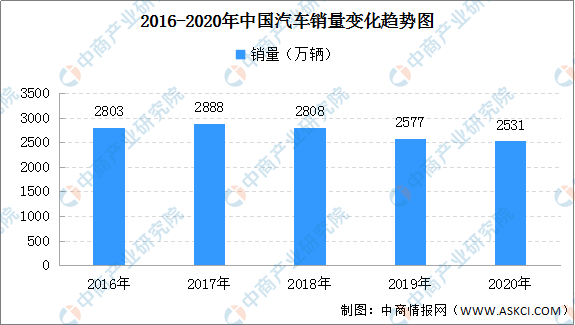

“十三五”期间,2016年全年汽车产销均超2800万辆,连续八年蝉联全球第一。2017年全年汽车产销2901.5万辆和2887.9万辆,连续九年蝉联全球第一,新能源汽车发展势头强劲,中国品牌市场份额继续提高,实现了国内、国际市场双增长。2018年受政策因素和宏观经济的影响,产销量低于年初预期,全年汽车产销分别完成2780.9万辆和2808.1万辆,连续十年蝉联全球第一。2019年我国汽车行业在转型升级过程中,受中美经贸摩擦、环保标准切换、新能源补贴退坡等因素的影响,承受了较大压力,全年汽车产销分别完成2572.1万辆和2576.9万辆,同比分别下降7.5%和8.2%,产销量继续蝉联全球第一。

2020年,新冠肺炎疫情影响下,汽车行业压力愈加凸显,面对严峻挑战和重大困难。在国家和地方政策大力的支持、市场消费需求的强劲恢复等因素利好下,汽车行业表现大大好于预期。2020年,汽车产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%,再次领跑全球。

数据来源:中汽协、中商产业研究院整理

数据来源:中汽协、中商产业研究院整理

(1)乘用车

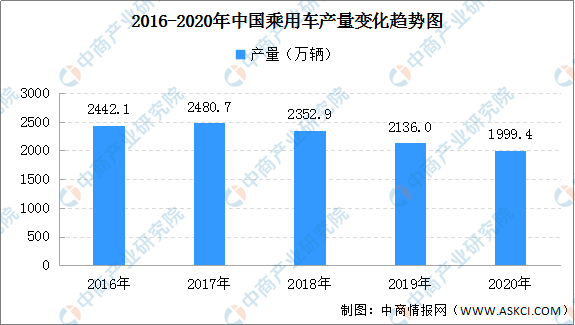

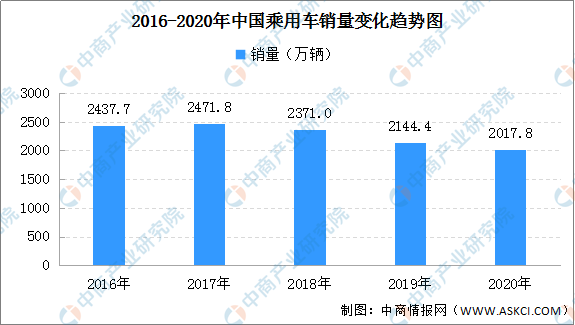

2016年,受购置税优惠政策影响,乘用车产销再创历史新高,总体呈现平稳增长势态。2017年,受购置税优惠幅度减小的影响,乘用车产销增速明显减缓,是2008年以来年度最低增长水平。2018年受汽车市场行情影响,乘用车产销分别完成2352.9万辆和2371万辆,比上年同期分别下降5.2%和4.1%。2019年车市仍承受下行压力,乘用车产销分别完成2136万辆和2144.4万辆,同比分别下降9.2%和9.6%。

2020年,乘用车产销分别完成1999.4万辆和2017.8万辆,同比分别下降6.5%和6%,降幅比上年分别收窄2.7和3.6个百分点。

数据来源:中汽协、中商产业研究院整理

数据来源:中汽协、中商产业研究院整理

其中,轿车产销同比分别下降10%和9.9%;SUV产销同比分别增长0.1%和0.7%,SUV年度产销规模首次超过轿车;MPV产销同比分别下降26.8%和23.8%;交叉型乘用车产销同比分别下降1.7%和2.9%。

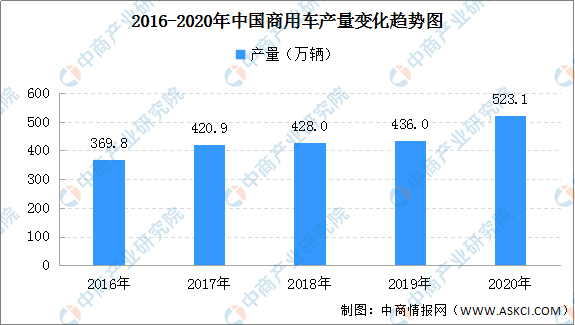

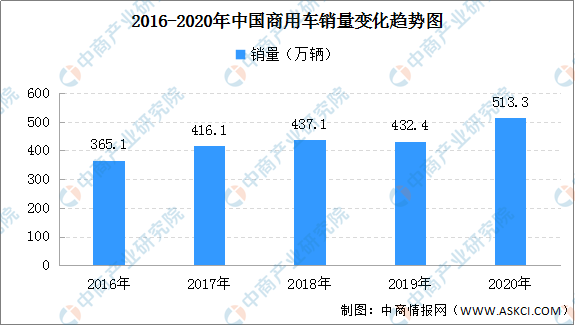

(2)商用车

2016年商用车产销分别完成369.8万辆和365.1万辆,增幅进一步提高。2017年商用车在货车增长拉动下,产销增速明显高于上年,产销再次回到400万辆以上水平。2018年受货车市场增长拉动,商用车销量创历史新高。2019年,在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展,治超加严等利好因素促进下,商用车产销好于乘用车。

2020年,受国Ⅲ汽车淘汰、治超加严以及基建投资等因素的拉动,商用车全年产销呈现大幅增长。2020年商用车产销分别完成523.1万辆和513.3万辆,首超500万辆,创历史新高,商用车产销同比分别增长20.0%和18.7%,产量增幅比上年提高18.1个百分点,销量增速比上年实现了由负转正。

数据来源:中汽协、中商产业研究院整理

数据来源:中汽协、中商产业研究院整理

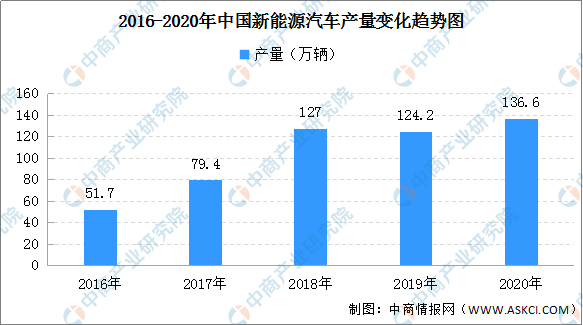

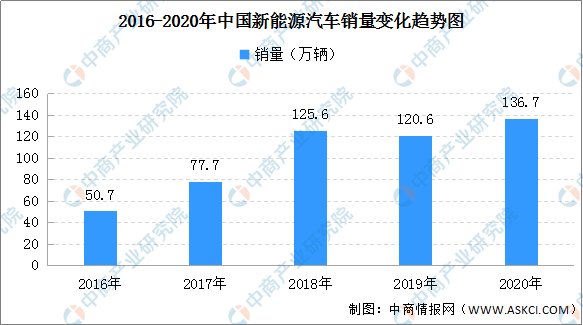

(二)新能源汽车

2016年,新能源汽车生产51.7万辆,销售50.7万辆,比上年同期分别增长51.7%和53%,到2017年新能源汽车产销均接近80万辆。2018年,新能源汽车产销分别完成127万辆和125.6万辆。2019年新能源受补贴退坡影响,下半年呈现大幅下降态势,全年产销分别完成124.2万辆和120.6万辆。

2020年,新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,增速较上年实现了由负转正。通过多年来对新能源汽车整个产业链的培育,各个环节逐步成熟,丰富和多元化的新能源汽车产品不断满足市场需求,使用环境也在逐步优化和改进,在这些措施之下,新能源汽车越来越受到消费者的认可。

数据来源:中汽协、中商产业研究院整理

数据来源:中汽协、中商产业研究院整理

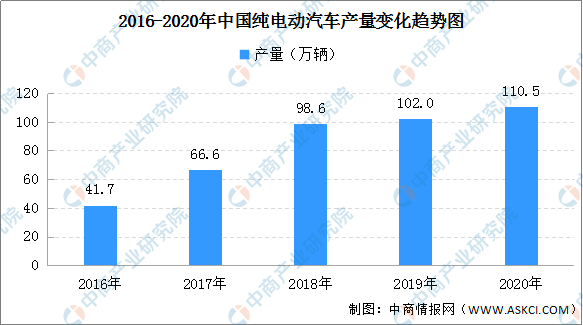

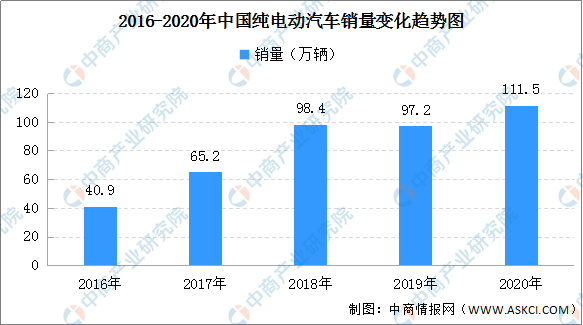

(1)电动汽车

2016-2018年,纯电动汽车产销量均呈现增长。其中,2016年产销分别完成41.7万辆和40.9万辆,比上年同期分别增长63.9%和65.1%;2017年产销分别完成66.6万辆和65.2万辆;2018年产销分别完成98.6万辆和98.4万辆,比上年同期分别增长47.9%和50.8%。2019年,纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%。

2020年,纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%。

数据来源:中汽协、中商产业研究院整理

数据来源:中汽协、中商产业研究院整理

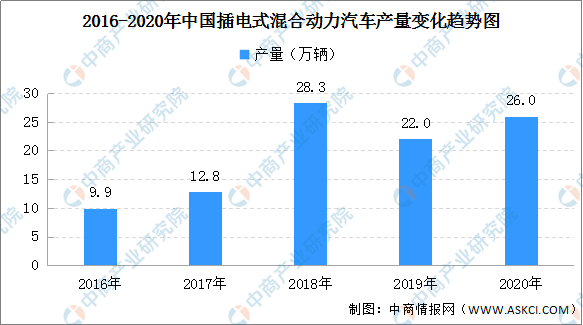

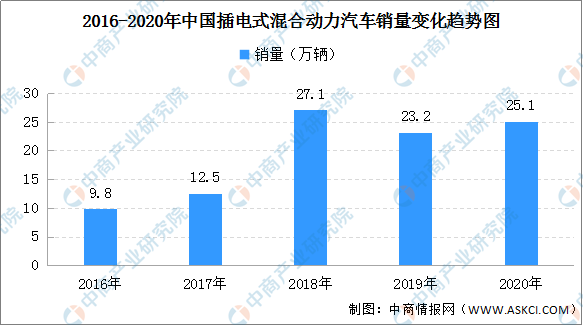

(2)插电混合动力汽车

2016年,插电式混合动力汽车产销分别完成9.9万辆和9.8万辆,比上年同期分别增长15.7%和17.1%;2017年产销分别完成12.8万辆和12.5万辆;2018年产销分别完成28.3万辆和27.1万辆,比上年同期分别增长122%和118%;2019年产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%。

2020年,插电式混合动力汽车产销分别完成26万辆和25.1万辆,同比分别增长18.5%和8.4%。

数据来源:中汽协、中商产业研究院整理

数据来源:中汽协、中商产业研究院整理

(3)燃料汽车

燃料电池车市场虽然不及电动汽车成熟,仍是新能源汽车发展的重要趋势。“十三五”期间,我国高度重视燃料电池汽车技术研发及推广应用,2020年9月财政部、工业和信息化部等5部门发布《关于开展燃料电池汽车示范应用的通知》,加快推进燃料电池汽车核心技术产业化攻关和示范应用。利好政策持续支撑,燃料电池汽车犹如站上风口。

从我国的推广情况来看,仍有很大的增长空间。数据显示,2016-2020年间,我国燃料电池汽车的销量分别为629辆、1275辆、1527辆、2737辆、0.1万辆,累计超7100辆。

数据来源:中汽协、中商产业研究院整理

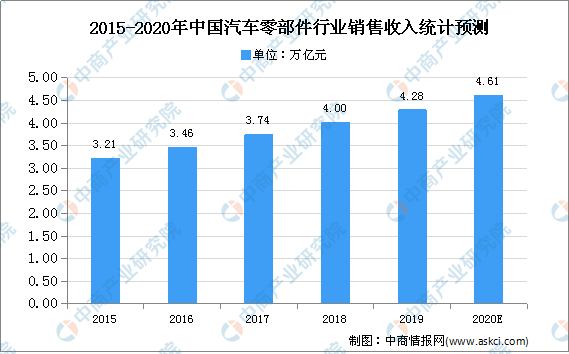

(三)汽车零部件

汽车零部件产业是支撑汽车工业持续稳步发展的前提和基础。随着经济和全球市场一体化进程的推进,汽车零部件产业在汽车工业体系中的地位不断提高。“十三五”期间,中国汽车零部件行业市场规模的发展速度趋于稳定。

根据中国汽车工业协会统计数据显示,2018年,我国汽车零部件制造企业实现销售收入4.00万亿元,同比增长7%。在汽车行业平稳增长的带动下,零部件市场发展总体情况趋于良好。预计2020年中国汽车零部件行业销售收入将达4.61万亿元。

数据来源:中国汽车工业协会、中商产业研究院整理

汽车零部件是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品。汽车在使用过程中,配件出现损坏也需要维修、更换。汽配供应商、维修厂在汽车售后为车主提供汽配汽修服务,汽车配件包括制动系统、传动系统、电子电气系统、转向系统、发动系统等。目前,中国的售后汽配汽修市场,由于主机厂对原厂件的流通和配件技术信息的垄断,仍处于市场高度分散、信息不透明、质量层次不齐、流通成本高的发展初级阶段。

虽然汽配供应链尚处于极度分散的状态,但规模性供应链商家正积极参与汽车后市场的布局。随着行业内具有综合服务能力的机构转变为区域运营服务商、汽车用品和配件的配送中心或区域中转库,汽车售后汽配汽修将形成完整供应链,市场将得到更长足的发展。

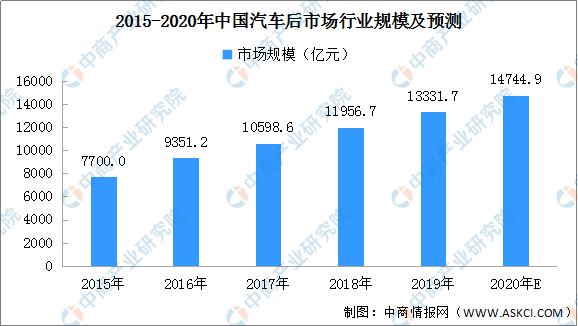

(四)汽车后市场

汽车后市场规模与汽车保有量及车龄紧密相关,汽车保有量越大、车龄时间越长,汽车后市场的需求量越大。中国汽车产业起步发展较晚,但自2009年中国汽车销量超越美国以来,中国已连续多年蝉联全球汽车产销第一。

"十三五“期间,我国车市保持2500万辆以上的年新车销量。另外,根据统计,截至2020年全国机动车保有量达3.72亿辆,其中汽车2.81亿辆。同时,我国汽车平均车龄不断增加。数据显示,2010-2018年间我国保有期在5年以上的车辆占比呈逐年上升态势,保有期在5年以上的车辆占比从39%提升至47%,我国汽车平均车龄不断增加。

汽车保有量不断扩大,汽车年龄不断增加,“车龄+保有量”双效驱动汽车后市场高速发展。随着中国汽车制造业逐渐走向成熟,耐用性和汽车质量的改善也不断延长了车辆平均生命周期,中国汽车后市场规模将不断扩大。2019年,我国汽车后市场规模超13330亿元,预计2020年市场规模将扩大至14745亿元。

数据来源:中商产业研究院整理

(五)新技术

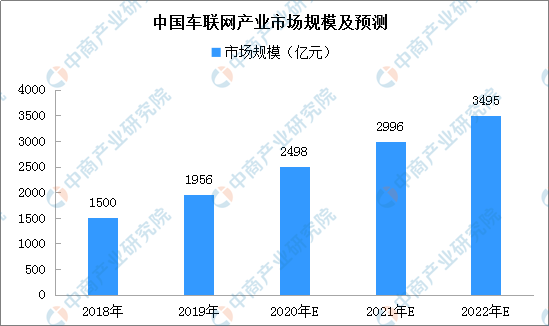

“十三五”以来,我国汽车智能化不断推进。从车联网发展情况来看,近年来,国内车联网市场快速发展。国家多次出台配套政策标准已推动行业发展。9月23日消息,工信部答复十三届全国人大三次会议第6649号建议称,下一步,将与相关部门密切协作,加快推动出台《国家车联网产业标准体系建设指南(智能交通相关)》,构建形成综合统一、科学合理、协调配套的国家车联网产业标准体系。此外,地方也不断提出指导意见及规划。

智能汽车是汽车领域重要发展方向,在此背景下,我国车联网产业前景广阔。数据显示,“十三五”期间,2019年车联网市场规模超1900亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,预计2020年有望超过2050亿元。

来源:中商产业研究院

另外,自动驾驶方面也得到一定进展。据统计,截至2020年6月,全国17个城市已累计发放约282张自动驾驶路测牌照。目前,国产自主品牌量产车自动驾驶技术水平接近L2。虽然一些国内的主机厂(OEM)具备研发能力,如北汽、长城,但出于安全和市场需求考虑,目前国产车型配备的L2功能,其供应商基本还是国外大型Tier1,如博世、大陆等。

随着国内车企、互联网企业等加快布局自动驾驶领域,国内L3级别量产车型有望在2020-2021年推出,L2+级别辅助驾驶渗透率有望进一步提升。目前各车企高端的车型已经基本实现L2级别辅助驾驶的配置,未来高级自动驾驶系统渗透率有望进一步提升。2020-2021年将有可量产L3级别车型推出,2025年左右完全自动驾驶L5级别。

2020年,长安汽车推出了可量产L3级别车型Uni-T;广汽集团推出了可量产L3级别车型AionLX;上汽集团将要推出L3级别量产车型MarvelXPro:长城或将于2020年Q2实现L2.9级别智能驾驶应用;吉利计划在2020年实现G-Pilot3.0应用;比亚迪已经实现L2+级别自动驾驶。根据各车企的智能驾驶规划,2020年是国内L3级别车型推出元年,2025年有望实现L4级别的高度智能驾驶。

来源:中商产业研究院整理

总体来看,我国智能网联汽车正在稳步发展,随着利好政策刺激、技术标准落地等因素推动,产业链将加快布局。我国智能汽车行业正迎来发展的黄金期,未来中国将成为世界第一大智能汽车市场。

二、汽车产业“十四五”规划展望

展望“十四五”,汽车产业要主动适应新形势、迎接新挑战,坚持以供给侧结构性改革为主线,立足“以国内大循环为主体、国内国际双循环相互促进的新发展格局”,坚定发展方向,提升创新能力,加大推广力度,优化发展环境,进一步推动推动产业的高质量发展。

从政策来看,汽车产业发展前景明确,国家对汽车市场的支撑政策将持续出台。根据《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,“十四五”时期,我国要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。加快内循环的背景下,国内消费将得到大大的推进,尤其汽车领域。

此外,“十四五”期间,电动汽车、燃料电池汽车、智能汽车等领域的发展仍是重要方向,相关利好政策也将不断支撑发展。同时,作为新能源汽车、燃料电池车的配套设施,充电桩充电桩、加氢站等设施设备也将进一步完善建设,以助推电动汽车的推广以及燃料电池车的商用。

从市场来看,“十四五”期间,我国新能源汽车的推广应用将得到进一步发展,行业稳步发展,规模将进一步攀升。根据预测,“十四五”期间,中国新能源汽车的产销总规模可达到千万辆。此外,明确要大力发展氢燃料汽车的背景下,到2030年我国要实现氢燃料电池汽车保有量200万辆的目标。此外,中国汽车工程学会曾预测到2030年,我国氢能汽车产业产值有望突破万亿元大关。

从技术来看,“十四五”期间,我国汽车智能化加快。一方面是2025年有望实现L4级别的高度智能驾驶。随着国内车企、互联网企业等加快布局自动驾驶领域,国内L3级别量产车型有望在2020-2021年推出,L2+级别辅助驾驶渗透率有望进一步提升。目前各车企高端的车型已经基本实现L2级别辅助驾驶的配置,未来高级自动驾驶系统渗透率有望进一步提升。2020-2021年将有可量产L3级别车型推出,2025年左右完全自动驾驶L5级别。

另一方面是车联网加快发展,此前从国家到地方陆续有出台相关政策推进。预计2025年全球联网汽车数量将接近7400万台,中国的联网汽车数量将达到2800万辆。

更多资料请参考中商产业研究院发布的《中国汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。