2021年中国碳纤维复合材料行业前景预测与市场战略研究报告

中商产业研究院 2021-01-21 16:28

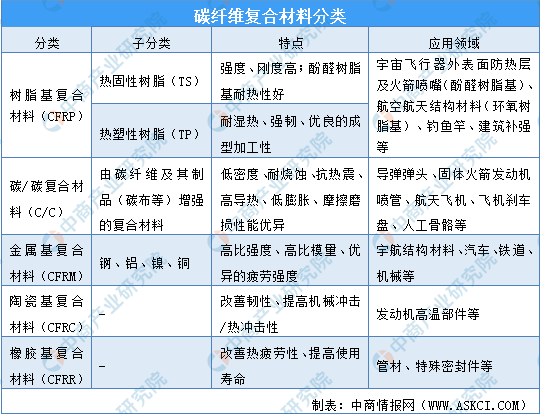

中商情报网讯:碳纤维具有出色的力学性能和化学稳定性,密度比铝低,强度比钢高,是目前已大量生产的高性能纤维中具有最高的比强度和最高的比模量的纤维,并具有低密度、耐腐蚀、耐高温、耐摩擦、抗疲劳、震动衰减性高、电及热导性高、热及湿膨胀系数低、X光穿透性高、非磁体但有电磁屏蔽效应等特点,是发展国防军工与国民经济的重要战略物资,广泛应用于军工、航空航天、体育用品、汽车工业、能源装备、医疗器械、工程机械、交通运输、建筑及其结构补强等领域。

碳纤维(Carbon Fiber,简称CF)是由聚丙烯腈(PAN)(或沥青、粘胶)等有机母体纤维采用高温分解法在1000摄氏度以上高温的惰性气体下碳化制成的,是一种含碳量在90%以上的无机高分子纤维。碳纤维复合材料是由两种或两种以上不同性质的材料,通过物理或化学的方法,在宏观上组成具有新性能的材料。各种材料在性能上互相取长补短,产生协同效应,使复合材料的综合性能优于原组成材料而满足各种不同的要求。

资料来源:中商产业研究院整理

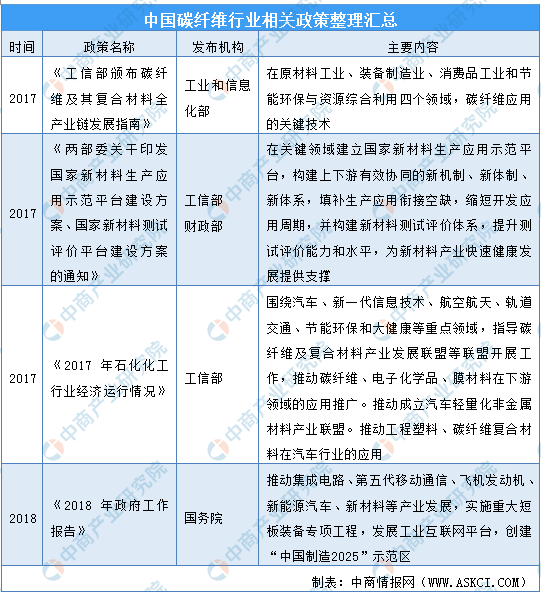

碳纤维行业相关政策

国家产业政策对碳纤维行业的发展起到了积极的引导作用。中央及地方政府出台的各项财政税收优惠政策及科技扶持政策推动着碳纤维企业的快速发展。

资料来源:中商产业研究院整理

我国碳纤维行业发展现状

我国碳纤维工业的起步可以追溯到1962年,总体上与日本碳纤维的研发同步进行,但在产业化生产和集中度方面却存在较大差距。2008年,以国有企业为主的大量工业企业涌入碳纤维行业,但大多数企业在一些关键技术上无任何突破,生产线运行及产品质量极不稳定,导致“有产能,无产量”的现象出现;2010年,国内碳纤维生产能力仅占世界高性能碳纤维总产量的0.4%左右,碳纤维需求严重依赖进口;碳纤维行业在进入十二五时期后,行业得到迅速发展,十二五时期实现T700级产业化,十三五时期更是突破了T800级产业化,重点应用的高不同层次的开发。

碳纤维行业发展历程

资料来源:中商产业研究院整理

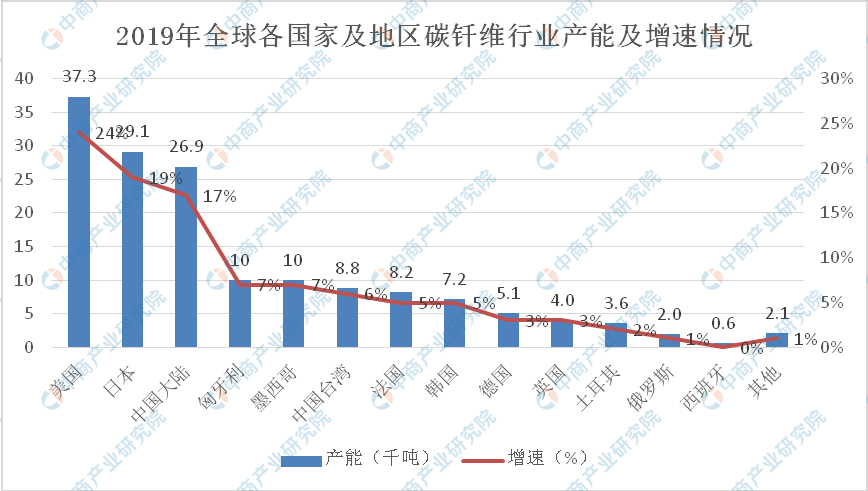

近年来,受需求端稳步增长刺激,全球碳纤维理论产能不断增加。2019年,全球全球碳纤维理论产能达到15.49万吨。而且全球碳纤维产能集中于美国、日本、中国三大地区,合计占比达60.23%,超过六成。其中,美国的碳纤维理论产能为3.73万吨,比重达到24.08%;日本碳纤维理论产能为2.91万吨,占比达到18.79%;中国碳纤维产能为2.69万吨,比重为17.37%。

数据来源:中商产业研究院整理

碳纤维行业竞争格局

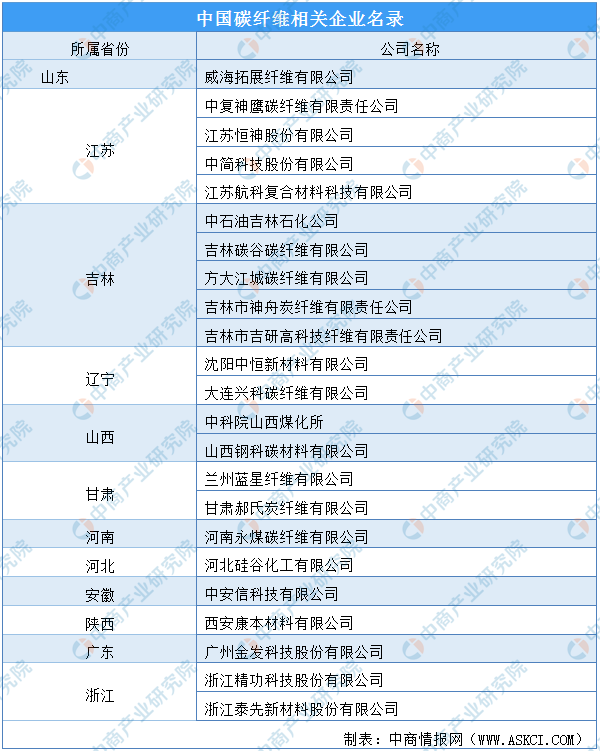

当前国际碳纤维行业的集中度非常高,极高的技术壁垒、巨额的资金投入使得国际上真正具有碳纤维研发和规模化生产能力的公司屈指可数。日本的三家企业:日本东丽、日本东邦和日本三菱目前拥有全球丙烯腈基碳纤维50%以上的市场份额。日本东丽作为世界上高性能碳纤维研究与生产的“领头羊”,为波音公司长期、稳定也是最主要的供货商。我国碳纤维行业仍处于初级阶段,竞争尚不充分,掌握碳纤维研发核心技术并能够实现稳定、成本可控的规模化生产的企业较少。目前我国碳纤维行业掌握高性能碳纤维研发核心技术并能够实现稳定、成本可控的规模化生产的企业较少,绝大多数企业不能满足航空航天等高端产业的规模化应用需求,主要围绕体育休闲等低端领域,面临非常大的国外产品倾销和价格竞争压力,导致国内多数碳纤维厂家仍处在亏损状态。我国碳纤维行业主要企业如下表所示:

数据来源:中商产业研究院整理

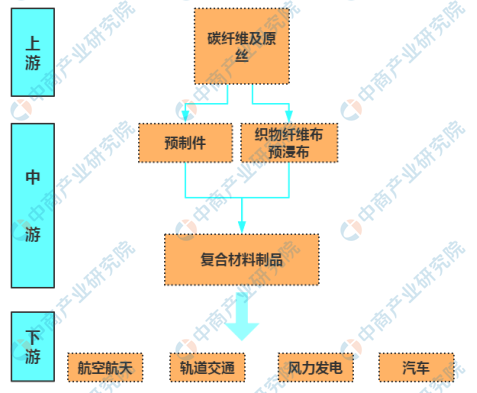

碳纤维产业链

完整的碳纤维产业链包含从原油到终端应用的完整制造过程:先从石油、煤炭、天然气等化石燃料中制得丙烯,并经氨氧化后得到丙烯腈;丙烯腈经聚合和纺丝之后得到聚丙烯腈(PAN)原丝;再经过预氧化、低温和高温碳化后得到碳纤维;碳纤维可制成碳纤维织物和碳纤维预浸料;碳纤维与树脂、陶瓷等材料结合,可形成碳纤维复合材料,最后由各种成型工艺得到下游应用需要的最终产品。碳纤维产业链涉及的核心环节很多,主要有上游原丝生产、中游碳化、下游复合材料编织成型等。

碳纤维产业链全景图

资料来源:中商产业研究院整理

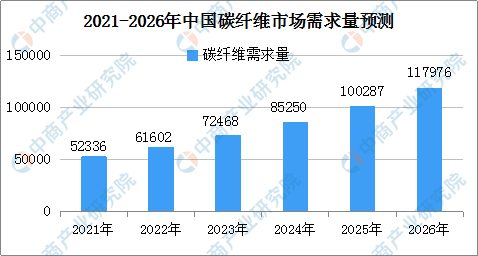

碳纤维行业前景

近年来中国碳纤维需求量一直维持稳步上升趋势,2019年国内碳纤维市场需求为3.78万吨,较2018年的31000吨同比增长22.1%,其中风电叶片碳纤维需求量达13800吨,同比增长72.5%,占中国碳纤维需求量的比重达36.5%。企业和投资机构也纷纷看好碳纤维行业的发展前景,各路资本的大量涌入,为碳纤维行业带来了刺激效应,使其呈现出前所未有的新热点和新动态。同时,碳纤维行业应用领域广阔,其并购需求和活跃度也十分明显。

目前我国碳纤维行业正处于爆发增长期,未来碳纤维需求市场增速保持在17%左右,随着碳纤维随着诸多资本进入碳纤维行业,碳纤维技术不断得到突破,需求领域将进一步拓展,预计中国碳纤维市场需求量将在2026年突破11万吨。

数据来源:中商产业研究院整理

更多本行业研究分析详见中商产业研究院《2021-2026年中国碳纤维复合材料行业前景预测与市场战略研究报告》,同时中商产业研究院提供产业研究、产业规划、产业招商、产业投资、产业基金、产业数据等解决方案。

相关报告:

2021-2026年中国高性能纤维行业前景预测与市场调查研究报告

2021-2026年中国高性能树脂行业前景预测与市场调查研究报告

2021-2026年中国功能性膜材料行业前景预测与市场调查研究报告

2021-2026年中国高性能合成橡胶行业前景预测与市场调查研究报告