2021年中国石墨烯电池行业产业链全景图上下游剖析(附全文)

中商产业研究院 2021-01-27 10:16

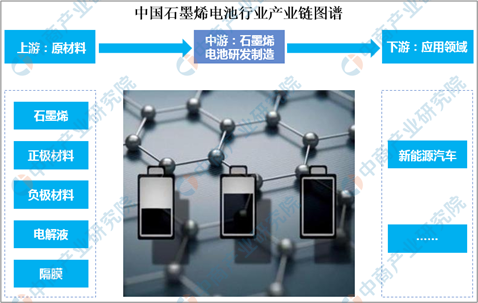

中商情报网讯:石墨烯电池行业的上游是生产石墨烯电池的原材料,主要有石墨烯、正极材料、负极材料、电解液和隔膜等。下游应用行业主要用于新能源汽车领域,目前也在开发其他应用领域。

资料来源:中商产业研究院整理

一、中国石墨烯电池行业产业链上游

石墨烯是一种由碳原子排列构成的单层二维蜂窝状晶格结构的新型纳米材料,是其他维度的石墨材料(如零维富勒烯、一维纳米管、三维石墨、金刚石)的基本构建模块。单层石墨烯只有一个碳原子的厚度,厚度大约为0.335纳米,具有极其优异的电学、光学、热导、力学及其他性能,有广泛的应用前景。

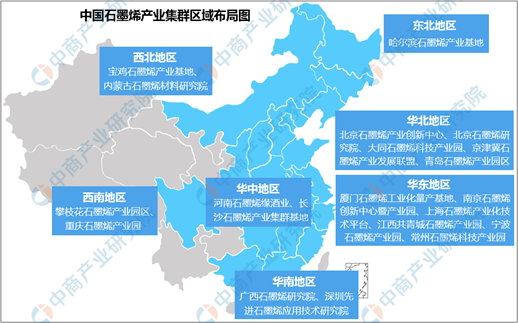

在《中国制造2025》《新材料产业发展指南》等宏观政策的引导下,中国各地也纷纷出台石墨烯产业规划和相关扶持政策来积极推动产业发展,石墨烯全产业链雏形初现,基本形成了从制备到下游应用的全产业链,在新能源、大健康、复合材料、节能环保等领域开始迈入产业化应用阶段。目前,我国已经基本形成以长三角、珠三角和京津冀鲁区域为聚合区,多地分布式发展的石墨烯产业格局。我国石墨烯产业化势头强劲,多个具有石墨烯特色的产业创新中心已露雏形。尤其是长三角地区,“东方碳谷”常州因其石墨烯相关产业的高度集聚而备受关注,宁波有中科院宁波材料所作为支撑,外加上海高校与科研院扎实的科研能力,三地之间协同发展、优势互补,石墨烯生产制备技术不断取得突破,应用产业化步伐迅速。

资料来源:中商产业研究院整理

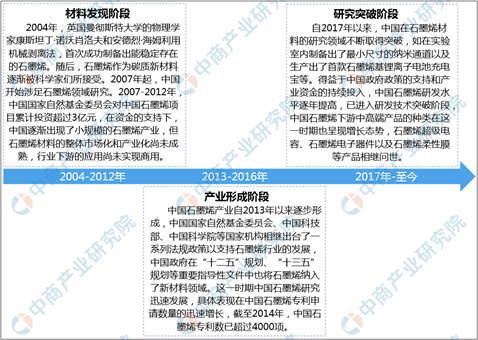

我国石墨烯行业起步较晚,发展至今主要经历了以下三个阶段:

资料来源:中商产业研究院整理

二、中国石墨烯电池行业产业链中游

(一)中国锂电池行业发展现状

锂电设备国外起步较早且技术领先,我国逐步实现进口替代。日本锂电设备企业居于领先地位,韩国和中国等通过引进美国、日本等先进国家的技术和设备,再进行消化吸收,并在此基础上寻求改进和创新。在中低端设备方面,国产设备和国外设备已经没有太大的差别,而且价格有很大优势,与日韩形成了三分天下之势。

2019年,我国电池制造业主要产品中,锂电池累计完成产量157.22亿自然只,同比增长12.4%。2020年,我国锂电池累计完成产量188.45亿自然只,同比增长19.9%。

数据来源:中商产业研究院

(二)石墨烯在锂电池中的应用

1、应用方向

目前,石墨烯在锂电池中的应用研究主要有四个方向:

(1)用于锂离子电池复合电极材料

随着条件温和、低成本和大批量的石墨烯制备技术的不断发展,以石墨烯为基底的复合锂离子电池材料得到了广泛的研究。

石墨烯基复合材料的制备通常有两种方法:一种是通过物理混合将已制备的活性电极材料直接沉积于石墨烯或氧化石墨烯基底。这种方法的优点是预先制备的活性材料的结构与形貌特征可以通过成熟的合成工艺得到控制,但材料与石墨烯基底的均匀混合取决于其在石墨烯溶液中的分散能力。另一种是将活性电极材料原位反应生长于石墨烯或氧化石墨烯基底。其特点是可以将活性材料更紧密均匀的生成在石墨烯二维层面内,通过石墨烯的片层结构可在材料的高温合成过程中抑制其粒子的团聚,从而形成结构与化学性质均匀稳定的“三明治”状复合材料,但对制备工艺的要求相对较高。

(2)用作锂离子电池负极活性材料

作为石墨的同素异形体,与石墨烯已被证明是极具希望的锂离子电池负极活性材料。不同形貌的其稳定的循环容量可达300-600mAh/g。石墨烯拥有极高的比表面积、优异的导电性能以及独特的储锂机制:锂离子不仅可以存储在石墨烯片层的两侧,还可存储于石墨烯片层的边缘位与缺陷位,从而获得更高的储锂容量。此外,相比于传统石墨电极易于在长时间的充放电循环中粉化破碎的缺点,与石墨烯以其优异的机械强度与结构韧性,能发挥出更为稳定的循环性能。

石墨烯类材料根据其官能团化程度的不同,可划分为石墨烯、还原氧化石墨烯以及氧化石墨烯材料。这些材料虽然在物理与化学性质上都多有差异,但在用作锂离子电池负极活性材料时均表现出远高于传统石墨的容量性能。

官能团含量较高或者具有较多缺陷位的石墨烯类材料,如氧化石墨烯与未完全还原的氧化石墨烯,由于其上含有更多的锂离子嵌入位点,因而可展现更高的初始容量,但由于材料本体导电性较低,其循环稳定性与倍率性能往往受到一定的限制。与氧化石墨烯相比,还原程度较高的氧化石墨烯或者以气相沉积法制备的石墨烯由于具有更为完整的片层平面导电结构,因而在较高的充放电倍率下,循环稳定性更强。

(3)用作锂离子电池导电添加剂

在目前的锂离子电池体系中,电极材料本体较低的离子与电子电导率是限制其倍率性能的主要因素之一。过高的电阻值会引起电极的极化,造成电极材料利用率的降低。碳材料如炭黑、乙炔黑因其高导电能力及化学钝性是目前较为常用的导电添加剂。然而为了能够建立高效的导电网络,对导电剂的添加量要求往往较高。而导电添加剂本身并不能提供嵌脱锂容量,从而导致电池比能量与比功率的降低。另外,传统导电添加剂与活性材料粒子点对点的接触方式会带来较大的热阻抗,从而带来一定的安全隐患。而石墨烯独特的二维平面结构可以为电极活性物质颗粒提供大量的导电接触位点。并且相比于乙炔黑与炭黑,石墨烯作为导电添加剂能更有效地降低电极材料颗粒间的接触阻抗并提升整体电极的导电性能。

(4)用作新型锂硫电池复合导电载体

锂硫电池是一种以单质硫为正极,金属锂为负极的锂电池,其中单质硫具有极富吸引力的高理论比容量(1675mAh/g)。但是由于硫电极独特的理化性质,锂硫电池在应用中主要面临以下三个问题:1)硫及其最终放电产物硫化锂导电性极差,从而降低了活性物质的利用效率与电池的倍率性能;2)硫电极在充放电过程的中间产物多硫化物为液态物质,极易溶解于有机电解液中造成活性物质的损失与循环性能的下降。另外流失的多硫化物还会随着电解液迁移到电池负极,造成对锂负极的破坏。3)放电终产物硫化锂的密度远低于最初的反应物单质硫,整个硫电极在充放电过程中会经受巨大的体积变化,往往会导致电极结构的破坏。

不同的石墨烯材料在锂硫电池中用作导电支撑结构时能够发挥出不同的作用,但其一般都具有以下优点:首先,石墨烯类材料本身具有极高的导电能力,将硫单质与其复合,可以显著降低硫电极的电阻抗、提升活性材料的利用效率并有效提高倍率性能;其次,石墨烯类材料比表面积较高,可以通过将硫包覆在两个临近的石墨烯片层内,均匀负载较大质量的硫单质(负载质量一般在60%以上)并有效抑制多硫化物的流失。另外,石墨烯独特的弹性物理结构还可为硫电极在脱嵌锂过程中巨大的体积变化提供缓冲空间,从而有效提高锂硫电池的循环稳定性。

2、应用现状

目前,石墨烯在锂电池中的应用主要是作为电池的复合材料,它的导电性和散热性比其他的导电剂材料要更好。石墨烯作为导电添加剂能大幅提升锂离子电池的充电效率、稳定性和使用寿命,相比颗粒状导电剂和碳纳米管具有显著性能优势。

目前石墨烯导电剂最大的劣势在于价格高昂,这主要是由于上游无法大规模制备高质量石墨烯所致。而国家已经意识到了石墨烯产业的关键共性问题,并在《关于加快石墨烯产业创新发展的若干意见》明确提出了石墨烯的先导产业地位。依靠前期技术积累与研发,已有部分企业已能够大规模量产导电石墨烯,石墨烯导电剂的产业化应用阶段已经开启。

3、应用前景

未来随着政策与资金的不断扶持,大规模制备高质量石墨烯的产业化瓶颈必将被优先突破,石墨烯导电剂的价格也将不断下降,并对碳纳米管形成一定价格优势。

三、中国石墨烯电池行业产业链下游

据中国汽车工业协会统计数据显示:2019年,我国新能源汽车产销分别完成124.2万辆和120.6万辆,产量同比下降2.3%和4%。2020年,我国新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%。

数据来源:中国汽车工业协会、中商产业研究院

据中国汽车工业协会统计数据显示:2019年,我国纯电动汽车产量达102万辆,产量同比增长3.4%;纯电动汽车销量达97.2万辆,销量同比下降1.2%。2020年,我国纯电动汽车产销分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%。

数据来源:中国汽车工业协会、中商产业研究院

据中国汽车工业协会统计数据显示:2019年,我国插电式混合动力汽车产量达22万辆,同比下降22.5%;销量达23.2万辆,同比下降14.5%。2020年,我国插电式混合动力汽车产销分别完成26万辆和25.1万辆,同比分别增长18.5%和8.4%

数据来源:中国汽车工业协会、中商产业研究院

据中国汽车工业协会统计数据显示:2019年,我国燃料电池汽车产销分别完成2833辆和2737辆,比上年同期分别增长85.5%和79.2%;2020年,我国燃料电池汽车产销分别为1204辆和1182辆,同比分别下降57.5%和56.8%。

数据来源:中国汽车工业协会、中商产业研究院

更多本行业研究分析详见中商产业研究院发布的《2021-2026年中国石墨烯电池行业前景预测与市场调查研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

相关研究报告可参阅下方:

2021-2026年中国超级电容行业前景预测与投资战略规划分析报告

2021-2026年中国充电电源行业市场调查及前景预测研究报告

2021-2026年中国充电站行业市场前景及投资机会研究报告

2021-2026年中国换电站市场前景及投资机会研究报告