2021年中国焦化工程技术与设计行业市场现状分析(图)

中商产业研究院 2021-01-27 10:38

中商情报网讯:焦化工程技术与设计服务业的服务对象主要为钢铁及焦化行业业主,所涉及焦化工程的设计标准和建设要求较高,本行业企业的技术水平和服务质量必须达到一个较高水准,才有能力对所服务对象提供适当的设计方案、项目建议、工程管理服务,以满足服务对象对产能、质量、环保、节能、安全等多方面要求,因此,本行业专业性强、各专业集成配合要求高,使本行业逐步形成了较高集中度的行业竞争格局。

国民经济持续增长,钢铁行业投资需求保持旺盛

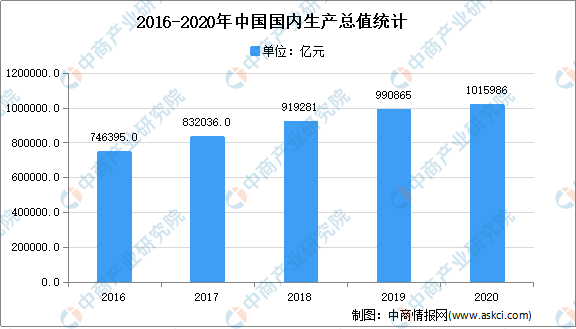

钢铁工业是国民经济的支柱产业,焦炭是钢铁生产的最重要原材料之一。近年来,我国国民经济保持高速增长,数据显示,2020年国内生产总值1015986亿元,按可比价格计算,比上年增长2.3%。分产业看,第一产业增加值77754亿元,比上年增长3.0%;第二产业增加值384255亿元,增长2.6%;第三产业增加值553977亿元,增长2.1%。

数据显示:统计局、中商产业研究院整理

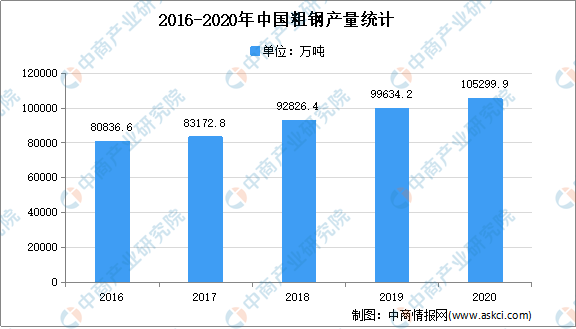

国民经济的快速增长,使得各产业对钢铁的需求保持增长。数据显示,2020年我国粗钢产量达105299.9万吨,同比增长5.2%。

数据显示:统计局、中商产业研究院整理

环保标准严格化推动钢铁及焦化行业进行节能改造

我国钢铁工业是以铁矿石、煤炭等天然资源为源头的“焦化-烧结-高炉-转炉-热轧-深加工”为主要流程的行业,而在这个流程中,从焦化到高炉的炼铁系统承担着整个流程中约60%的能源消耗和90%的污染物排放总量。炼铁系统主要产生氮氧化物、硫氧化物、烟尘颗粒物等构成霾的大气污染物,其中焦化环节污染物排放比重分别占二氧化硫和颗粒物排放量的35%和39%。

据中国炼焦行业协会统计,截至2019年底,全国共建成干熄焦装置325套,总干熄能力为44,150吨每小时,其中实际运行292套,实际处理能力为41,030吨每小时,按照85%干熄能力测算实际处理能力约为3.06亿吨每年,除去考虑国内现有干熄焦装置改造升级部分,目前国内至少仍有约1.5亿吨焦炭产能需要进行干熄焦装置新增建设。

国家环保政策加速淘汰落后产能,新增置换产能带来新的焦炉及配套干熄焦设施建设需求

国家发改委于2019年10月发布的《产业结构调整指导目录(2019年本)》已将钢铁联合企业未同步配套建设干熄焦、装煤、推焦除尘装置的炼焦项目,独立焦化企业未同步配置建设装煤、推焦除尘装置的炼焦项目,顶装焦炉炭化室高度小于6.0米、捣固焦炉炭化室高度小于5.5米,100万吨/年以下焦化项目;热回收焦炉捣固煤饼体积小于35立方米,企业生产能力小于100万吨/年(铸造焦小于60万吨/年)焦化项目列为限制类;将炭化室高度小于4.3米焦炉(3.8米及以上捣固焦炉除外),未配套干熄焦装置的钢铁企业焦炉列为淘汰类。此外,如山西、河北等焦炭产能大省出台了更为严格的地方产业政策。

2019年,我国焦炭产能为6.47亿吨,目前不符合《焦化行业规范条件》的炭化室高度小于4.3米顶装焦炉及小于3.2米捣固焦炉产能占比约为5%,炭化室高度4.3米顶装焦炉及3.2米捣固焦炉合计产能占比约为45%,即约2.91亿吨。

更多资料请参考中商产业研究院发布的《中国焦化工程技术与设计行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。