2021年中国特种合成橡胶行业前景预测与市场调查研究报告(附全文)

中商产业研究院 2021-01-28 14:23

中商情报网讯:特种合成橡胶是合成橡胶的一种,合成橡胶是由人工合成的高弹性聚合物,作为三大合成材料之一,具有高弹性、绝缘性、气密性、耐油、耐高温或低温等性能,广泛应用于交通、国防、工业、农业及日用品等领域。特种合成橡胶则是在普通合成橡胶的基础上,针对特定使用环境所研发的橡胶,特种橡胶一般在性能与技术含量上都高于普通橡胶,但碍于技术含量与生产条件的苛刻,产量上远低于普通橡胶。

一、特种合成橡胶简介

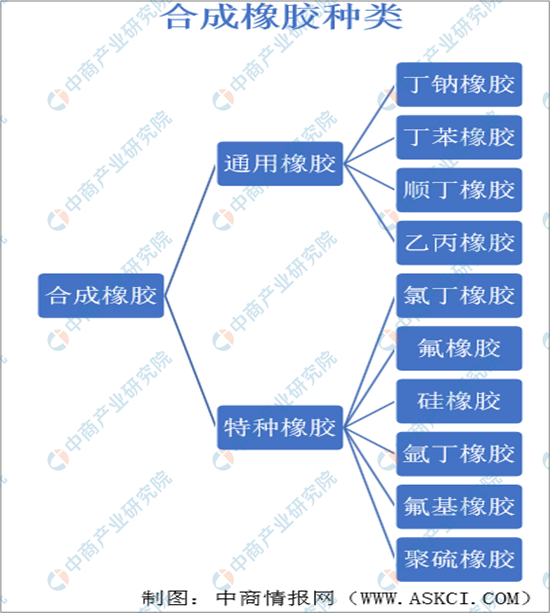

通用橡胶是可以看成是天然橡胶的替换物,是天然橡胶在产量与性能均无法完全满足人类生产、生活需求下所研发的人工橡胶,一般由碳氢化合物构成的聚合物,种类繁多,主要包括SBS橡胶、乙丙橡胶、顺丁橡胶、异戊橡胶、氯丁橡胶、丁基橡胶、丁苯橡胶等种类。通用橡胶是人工合成橡胶的主要品种,其技术含量相对较低,目前国内已经实现绝大多数通用橡胶品种的量产,并应用于轮胎和工业橡胶制品;特种合成橡胶是指具有特殊性能和特殊用途且能适应苛刻条件下使用的合成橡胶,主要包括硅橡胶、氟橡胶、丁腈橡胶和聚氨酯橡胶等种类,特种合成橡胶可以看作是通用合成橡胶的高端品种。特种橡胶通常具备耐高温、耐油、耐臭氧、耐老化和高气密性等特点,主要应用于要求某种特性的特殊场合,如石油化工行业等,因此特种橡胶的生产往往与客户的具体需求密切有关。

资料来源:中商产业研究院整理

我国合成橡胶工业是在引进技术和自主创新的基础上起步,并在自主创新技术不断完善和丰富过程中发展壮大起来的,2014-2019年我国合成橡胶产量总体呈现逐年增长态势,其中2019年产量相较于2018年产量增长52.57万吨,同比增长7.07%。

二、特种合成橡胶产业链

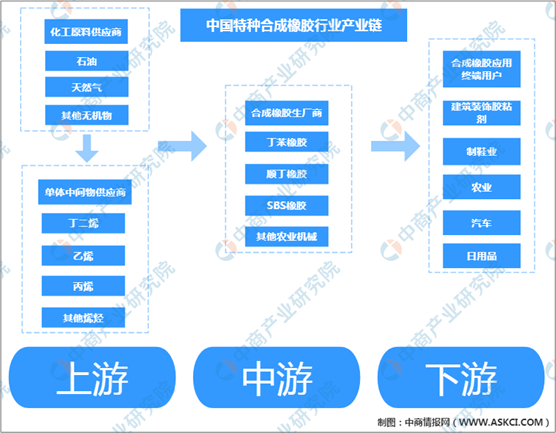

中国特种合成橡胶行业产业链的上游为化工原材料和单体中间物供应商,主要包括石油、天然气等化工原材料和丁二烯、乙烯等烯烃单体中间物。其中丁二烯是合成橡胶生产主要原料,其价格变动对合成橡胶成本影响较大。从上游的石油行业分析,中国的石油生产商以中国石油化工股份有限公司、中国石油天然气集团有限公司为代表,这两家企业不仅拥有石油资源的垄断,而且相关生产加工能力成熟,这也使得两家公司在特种合成橡胶的生产上相较国内其他企业具有较大的优势。现阶段,中国特种合成橡胶上游原材料主要被中石化、中石油掌控,市场供应的垄断,赋予了中石化、中石油在中国特种合成橡胶行业上游较高的议价能力。

资料来源:中商产业研究院整理

特种合成橡胶的中游是特种合成橡胶生产商,具有较高的技术壁垒。中游生产厂商利用不同单体在引发剂和催化剂作用下进行聚合反应生成聚合物,聚合反应后的物料,经脱除未反应单体、凝聚、脱水、干燥等步骤,制得成品特种合成橡胶。其中中游特种合成橡胶的制造工艺决定了特种合成橡胶产品的性能、质量和成本,出于提高橡胶质量与降低橡胶生产成本的需求,众多橡胶生产商不断探索新工艺、调试新设备以适应竞争程度越来越激烈的市场。

特种合成橡胶行业产业链的下游应用广泛,可大致分为民用领域和工业领域。民用领域包括日用品、体育行业、制鞋业等行业,工业领域包括汽车、航空航天、农业等行业。下游市场的需求与整体的宏观经济和政策环境关联密切。随着中国环保政策的健全,国家从保护生态环境和人类健康的角度出发对现有的特种合成橡胶产品的生产与使用均提出了更高的标准,消费者环保意识的觉醒也对现有的合成橡胶提出了更为苛刻的市场要求,因此高品质的特种合成橡胶产品生产商具有较大的利润水平和议价能力,如中国巴陵石化工期和中国齐鲁石化公司等。

二、特种合成橡胶国家政策

国家产业政策对特种合成橡胶行业的发展起到了积极的引导作用。中央及地方政府出台的各项财政税收优惠政策及科技扶持政策推动着特种合成橡胶企业的快速发展。

资料来源:中商产业研究院整理

“十四五”期间,为满足国内各行业、民众对特种合成橡胶的需求,保障国家重大专项对高性能、特种功能性特种合成橡胶需求,特种合成橡胶行业必须适应国内外经济形势新变化,完成产业由量到质的飞跃。主要任务是:着力提高特种合成橡胶行业科技创新能力;调整产品结构,提升产品质量和档次;优化产业布局,加快特种合成橡胶企业兼并重组,推动产业集聚和升级,形成一批具有国际竞争力的特种合成橡胶企业;切实保护生态环境,促进特种合成橡胶行业的可持续发展。

三、中国特种合成橡胶行业发展现状

截至2019年12月中国合成橡胶的生产能力已达634.70万吨,居于世界首位水平。细分市场方面,丁苯橡胶和顺丁橡胶应用领域最广,需求量最大,顺丁橡胶、SBC、丁腈橡胶、乙丙橡胶产量增幅较大。其中,SBC产品较为亮眼,其成为了合成橡胶产品中第3个产量突破百万吨的产品。行业集中度方面,橡胶行业集中度较高,中石化和中石油为中国合成橡胶两大主导企业合成橡胶合计产能占中国合成橡胶产能一半以上。

2019年,中国合成橡胶消费自给率为79.07%;近几年,纵使我国合成橡胶产能快速提高,但未能从根本上满足国内的巨大需求,每年进口量依然较大,类似于丁基橡胶、乙丙橡胶、异戊橡胶等产品的消费自给率却显著低于全国平均水平,其中丁基橡胶2019年消费自给率仅在43.53%,仍有20万吨以上是来自于进口产品的。

数据来源:中商产业研究院整理

四、特种合成橡胶行业前景

特种合成橡胶可应用领域广,产品性能较天然橡胶与通用橡胶优越,市场前景较为广阔,是未来橡胶高端化发展的方向。随着世界制造业向中国转移的国际大环境的进行以及我国整体消费水平的上升,特种合成橡胶的重要应用领域如电子电器、电线电缆、汽车、医疗、日化等下游行业的需求将保持持续旺盛,这给我国合成橡胶行业带来高速发展的机遇。

数据来源:中商产业研究院整理

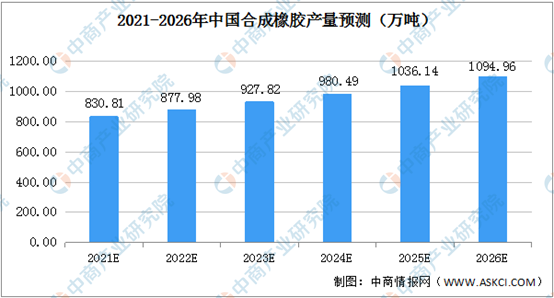

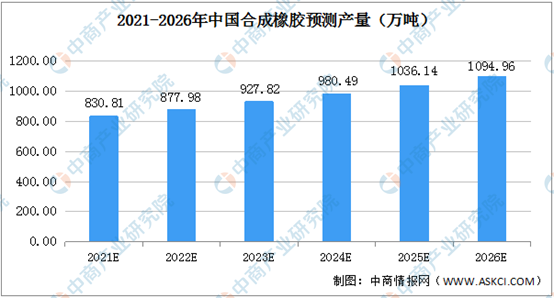

中商产业研究院预测,随着合成橡胶应用领域的不断延伸,不同领域对合成橡胶产品性能不断提出多元化要求,更多橡胶品种将被开发出来,预计在2026年中国合成橡胶的产量将达到1094.96万吨。

特种合成橡胶生产技术相对稳定,相关产品的生产工艺多属配方性质,不同橡胶厂商的配方不尽相同,生产的橡胶种类、质量和性能也有所不同,因此特种合成橡胶产品难以制定统一标准。许多特种合成橡胶产品根据客户具体的需求进行特定生产,因此产品具有较大的差异性,但也因为这种特异性使得部分差异产品无法大规模标准化生产,这也带来了部分特种合成橡胶成本及价格的居高不下。

更多本行业研究分析详见中商产业研究院《2021-2026年中国特种合成橡胶行业前景预测与市场调查研究报告》,同时中商产业研究院提供产业研究、产业规划、产业招商、产业投资、产业基金、产业数据等解决方案。

相关研究报告:

2021-2026年中国高性能合成橡胶行业前景预测与市场调查研究报告

2021-2026年中国聚氨酯行业前景预测与市场调查研究报告

2021-2026年中国专用化学品行业前景预测与市场调查研究报告