芯片短缺倒逼国产替代加快 浅析我国集成电路行业有哪些前景和机会?

中商产业研究院 2021-02-07 11:46

中商情报网讯:今年以来,芯片缺货的消息频出,从汽车厂商因芯片缺货导致停产,到如今影响延续至手机、摄像头等产品领域,“缺芯”情况堪忧。尤其对于汽车行业来说,芯片短缺或将导致汽车减产陷入长期化,行业面临困境。我国目前车用芯片仍有约90%是依赖进口的,芯片供应不足大大影响车企的生产进度。然而有相关从业人员表示,从中长期来看,芯片短缺或可能反向促进国产汽车芯片自主替代的大趋势。

日前,上通五菱等车企陆续发布消息称,受芯片断供影响,公司决定全面推进整车芯片国产化工作。集成电路产业和软件产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。在全球“缺芯”的背景下,我国集成电路行业有哪些前景和机会呢?

集成电路是指采用一定的工艺,将数以亿计的晶体管、三极管、二极管等半导体器件与电阻、电容、电感等基础电子元件连接并集成在小块基板上,然后封装在一个管壳内,成为具备复杂电路功能的一种微型电子器件或部件。封装后的集成电路通常称为芯片。其中,芯片设计、晶圆制造和封装测试是三大核心环节,也是我国集成电路布局中大力发展的领域。

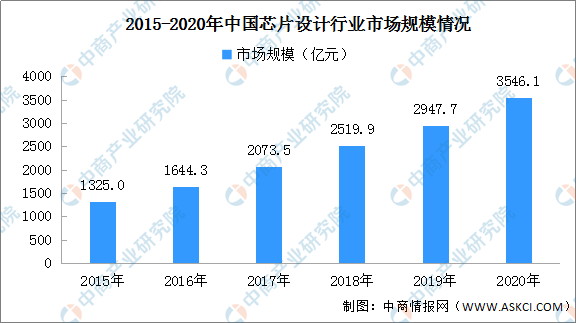

一个是芯片设计。目前,芯片设计行业已经成为国内半导体产业中最具发展活力的领域之一。据数据显示,截至2020年12月,我国今年新增超过6万家芯片相关企业,较去年同比增长22.39%。此外,据统计,2015年以来,我国芯片相关企业注册量整体呈上升趋势,年增速始终保持在30%以上。

近年来,中国芯片设计产业在提升自给率、政策支持、规格升级与创新应用等要素的驱动下,保持高速成长的趋势。数据显示,芯片设计业销售收入从2015年的1325亿元增长到2019年的2947.7亿元。预计2020年,中国芯片设计行业市场规模将突破3500亿元。

数据来源:中商产业研究院整理

芯片设计行业已经成为国内半导体产业中最具发展活力的领域之一。芯片设计的本质是将具体的产品功能、性能等产品要求转化为物理层面的电路设计版图,并且通过制造环节最终实现产品化。设计环节包括结构设计、逻辑设计、电路设计以及物理设计,设计过程环环相扣、技术和工艺复杂。芯片设计公司的核心竞争力取决于技术能力、需求响应和定制化能力带来的产品创新能力。

总体来看,“十三五”期间,中国芯片设计业的规模从1325亿元增长到3819亿元,年均复合增长率达到23.6%,是同期全球半导体产业年均复合增长率的近6倍。目前全球半导体行业正经历第三次产业转移,世界半导体产业逐渐向中国大陆转移。未来,随着半导体国产化不断加深,芯片设计行业也将得到更长足的发展。同时,芯片短缺的情况也将进一步推动芯片设计行业国产化。

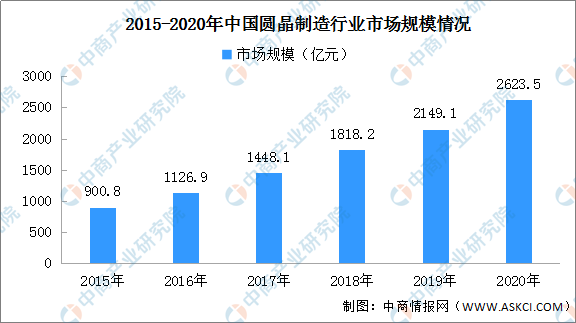

二是晶圆制造。根据设计出的电路版图,通过炉管、湿刻、淀积、光刻、干刻、注入、退火等不同工艺流程在半导体晶圆基板上形成元器件和互联线,最终输出能够完成功能及性能实现的晶圆片。目前中国正承接第三次全球半导体产业转移,晶圆制造市场活跃。数据显示,2016年中国圆晶制造行业市场规模突破1000亿元;到2019年,中国圆晶制造行业市场规模超过2000亿元,达到2149.1亿元。预计2020年,我国圆晶制造行业市场规模或达到2623.5亿元。

数据来源:中商产业研究院整理

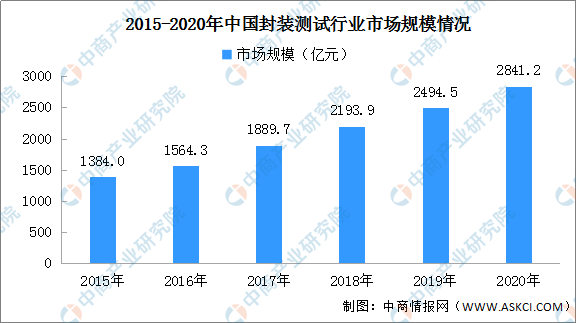

三是封装测试。封测产业规模的强劲发展对国内半导体产业整体规模的扩大起到了显著的带动作用,为国内芯片设计与晶圆制造业的迅速发展提供有力支撑。未来,随着物联网、智能终端等新兴领域的迅猛发展,先进封装产品的市场需求明显增强。2019年,我国封装测试行业市场规模将近2500亿元,预计2020年将超过2800亿元。

数据来源:中商产业研究院整理

展望芯片行业发展前景:

一是国家产业政策支持。国内政策环境进一步趋好。2015年5月,国务院发布《中国制造2025》,将集成电路产业列为实现突破发展的重点领域,明确提出要着力提升集成电路设计水平。今年以来。国家陆续出台集成电路相关的利好政策,涉及税收、产业链等环节。作为国家信息安全和电子信息行业的基础,集成电路产业的关注度不断提升,可以预见我国集成电路产业将步入一轮加速成长的新阶段。

二是国产替代机遇。目前,集成电路行业呈现专业分工深度细化、细分领域高度集中的特点。如今,全球半导体行业正经历第三次产业转移,世界集成电路产业逐渐向中国大陆转移。产业转移是市场需求、国家产业政策和资本驱动的综合结果。全球半导体产业历史上两次成功的转移都带来了产业发展方向的改变、分工方式的纵化、资源的重新配置,并给予了新参与者切入市场的机会,进而推动整个行业的革新与发展。正如芯片短缺既是挑战也是机遇,未来半导体产业加快向国内转移,产业链整体将有更全面的发展。

三是行业产业链逐渐完善。集成电路设计行业的发展离不开集成电路制造、封装及测试业的协调发展,后者为集成电路设计成果的产品转化提供了重要的保障。以集成电路制造业为例,中国已建和在建的6至12英寸芯片生产线投资上百亿美元;同时已拥有中芯国际、华虹NEC、无锡华润上华等国内芯片制造公司。此外,在集成电路封装业方面,国内已有长电科技、南通富士通、华天科技等实力较强的封装厂商,为集成电路设计行业发展提供了有力保障。

四是市场需求持续快速增长。

我国物联网产业发展迅猛,在智慧健康、智慧家居、智慧城市、智慧交通、工业监控等方面的需求不断提升,物联网的发展带来对各种低功耗、小尺寸、高精度测量芯片需求快速攀升。除此之外,智能汽车、5G通信等技术产品的不断推进发展也将为芯片市场带来大量需求。未来,下游市场的产业升级强劲将带动集成电路企业的增长。

更多资料请参考中商产业研究院发布的《中国集成电路设计行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。