2021年中国海洋工程装备行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-02-26 17:44

中商情报网讯:海洋工程装备是人类在开发、利用海洋所进行的生产和服务活动中使用的各类装备,核心是海洋资源开发装备,主要指用于海洋资源勘探、开采、加工、储运、管理及后勤服务等方面的大型工程装备、辅助性装备。

国际上通常将海洋工程技术装备分为三大类:海洋油气资源开发装备;其他海洋资源开发装备;海洋浮体结构物。其中,海洋油气资源开发装备是目前海洋工程装备的主体,包括各类钻井平台、生产平台、浮式生产储油船、卸油船、起重船、铺管船、海底挖沟埋管船、潜水作业船等。

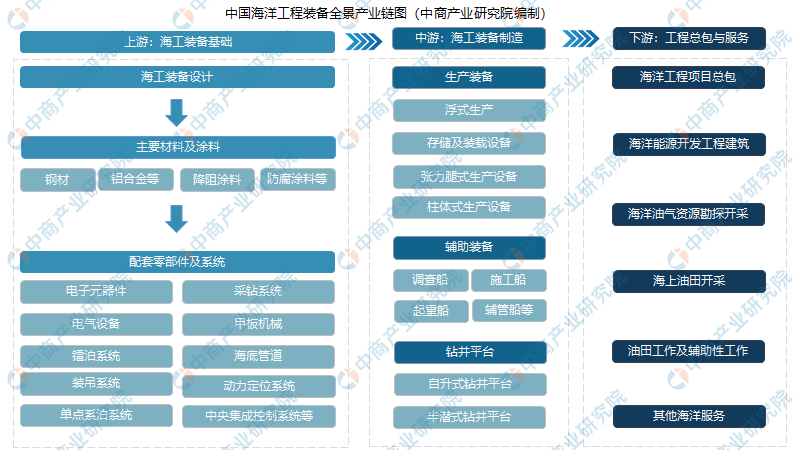

一、产业链

资料来源:中商产业研究院整理

二、上游

从产业链来看,海洋工程装备产业链上游为海工装备基础,包括海工装备设计、原材料(钢材等)、防腐涂料和装备配套等。产业链中最薄弱且最关键的环节为上游,但只有少数公司能够进行海洋工程装备设计,中国大部分海洋工程装备产品的设计技术相对成熟,浅水和低端装备设计积累了较多的经验,但高端设备设计能力还相对薄弱。

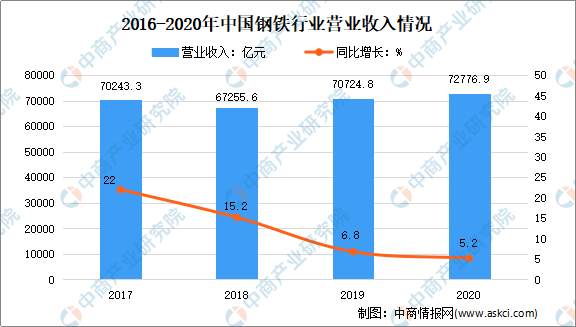

1.钢铁

钢铁是海洋工程装备的基础主要材料,在2020年钢铁行业逐渐摆脱疫情影响,复工复产有序推进,生产经营保持平稳运行态势。生产维持高位运行。数据显示,2020年钢铁行业规模以上企业实现营业务收入达72776.9亿元,同比增长5.2。近年来,我国钢行业营业收入较为稳定,2018年有小幅度回落,2019年-2020累计增长率逐渐回暖。

数据来源:中商产业研究院数据库

2.重点企业分析

资料来源:中商产业研究院整理

三、中游

海洋工程装备产业链中游为一些机械设备包括钻井平台、生产装备以及辅助装备这三大主要装备。其中钻井平台技术含量最高,生产装备次之,一般辅助装备技术门槛最低。我们可以把油气开采生产过程划分为三个阶段:勘探阶段、钻井机水下建设阶段以及生产运输环节。与此对应,每个阶段用到的海工装备有所不同。

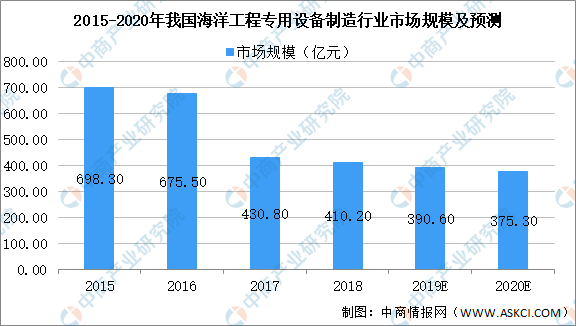

1.市场规模

受全球海工装备市场低迷影响,我国海洋工程专用设备行业同样整体呈下降趋势,根据中国船舶工业协会统计,2018年,海洋工程专用设备行业主营收入410.2亿元。预计2020年受新冠疫情影响,市场规模持续下降,但整体上下降幅度小于全球海工装备制造行业规模下降幅度。

数据来源:中商产业研究院整理

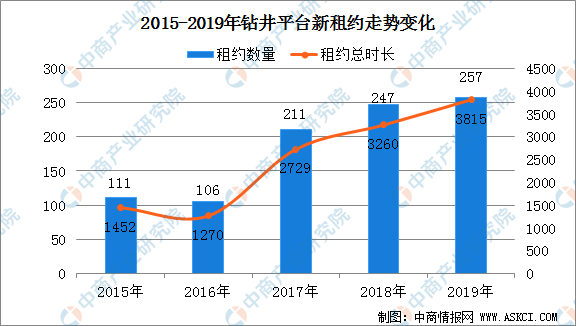

2.钻井平台

整个海洋油气开发涉及的设备数量众多,从市场规模和重要性来看,钻井平台和生产平台无疑是其中最重要的两个产品。其中,钻井平台是完成海底钻井任务的机械设备,由海上平台和钻井部分构成。一般包括固定式和移动式钻井平台两类。

固定式平台主要包括混凝土重力式平台、深水顺应塔式平台等,虽然稳定性较好,但工作水深浅、灵活性差、性价比不高,因此市场需求已经非常小。相比之下,移动式钻井平台已经成为市场主流,其中自升式钻井平台、半潜式钻井平台和钻井船是三类主要产品。

数据显示,2019年钻井平台新租约达到257份,合计3815个月,这是2017年以来连续三年保持增长,单份租约时长也从2016年不足12个月增至2019年的接近15个月。

数据来源:Clarksons,中国船舶工业经济与市场研究中心

3.生产装备

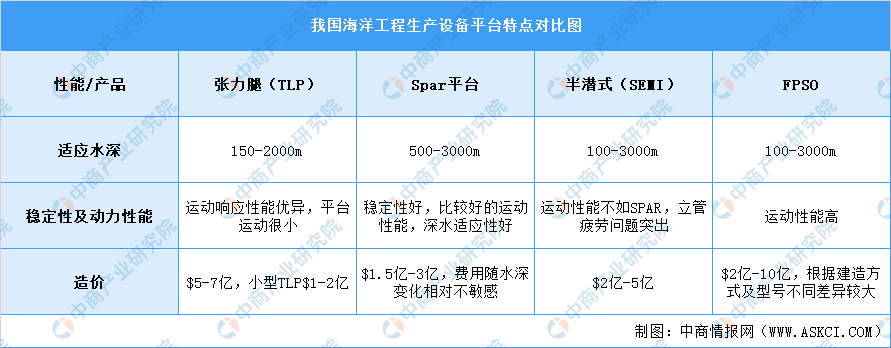

生产装备是指后期抽取海洋石油,并进行提炼和存储的装备。与钻井平台类似,生产平台也分为固定式生产平台和浮式生产平台。目前市场主流是浮式生产平台,主要包括张力腿式生产平台(TLP)、单圆柱式生产平台(Spar)、半潜式生产平台(Semi)、浮式生产存储及卸货装备(FPSO)。

资料来源:中商产业研究院整理

4.辅助船舶及装备

海洋工程辅助船舶是为海洋油气开发提供配套服务的工程船舶总称,主要指为海上石油开采、油田守护、海滩救助、深海打捞、海上起重和海港供应等提供直接服务的船舶,是海洋工程装备制造业的重要组成部分,主要分为:平台供应船(PSV)、三用工作船(AHTS)、多功能支持船(MPSV)、潜水支持船(ROV)等。其中,平台供应船和三用工作船是主要船型。

不论钻井平台还是生产平台,除了起支撑作用的大型结构体的浮体外,还要有为实现各项功能安装的配套设备。海工配套设备基本上可以分为通用设备和专用设备两大类。

(1)专用配套设施主要指钻井采油辅助设备,包括海洋采油专用设备、海洋修井设备、海洋油井试油设备、海洋测井设备、海洋录井设备和海洋供应与维修设备等。

(2)通用设备主要指除专用设备之外的、海洋油气勘采过程中使用的设备,包括船舶动力与电力系统、锚泊定位系统、安全与消防系统、水下作业与潜水设备系统、海水与淡水供给系统、水处理与环保系统、空调与冷藏系统、救生系统、通信网络系统、检测仪表与自动化系统、空中运输系统和气象配套电子记录仪等。

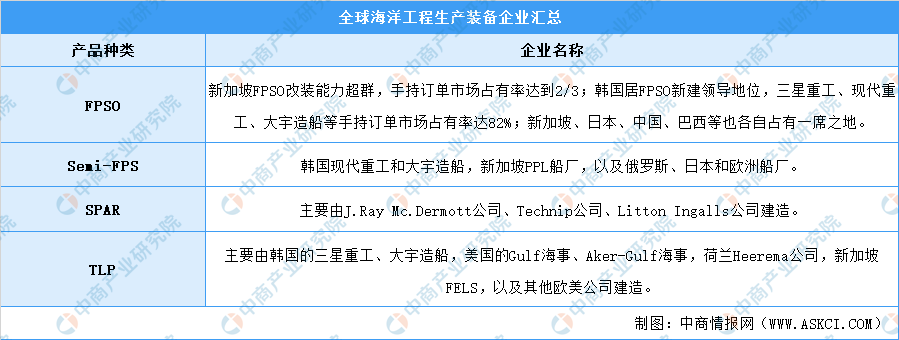

5.重点企业分析

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

四、下游

1.海洋石油

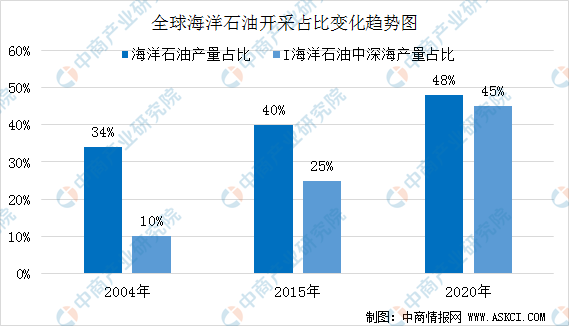

根据中国船舶工业经济与市场研究中心预测数据,海洋石油开采量占整个石油开采量的比重将由2004年的34%上升至2020年的48%,其中深海石油占海洋石油开采的比重将由2004年的10%上升至2020年的45%。考虑全球能源需求的稳定增长态势,海洋油气资源开发的产量预计将整体保持增长趋势,占油气总产量的比重将进一步提升。

数据来源:中国船舶工业经济与市场研究中心、中商产业研究院整理

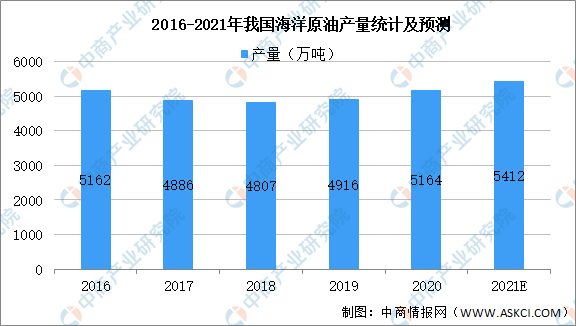

2.原油

能源作为战略储备物资,深受各国重视。在能源资源紧张的环境下,各国开始走向海中取油之路。目前国际上海洋石油工程业几乎被欧美日韩企业垄断,他们凭借项目管理、人才、技术、装备等方面优势在海外市场和深水领域形成垄断。

我国是能源消费大国,工业的增长以及近年来提倡的“中国制造2025”,背后都离不开庞大的能源消费。受限于资源项目,开采水平等技术条件限制,我国石油和天然气产量水平远远满足不了我国日益增长的能源需求,油气绝大部分需要进口。

数据来源:国家统计局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国海洋工程装备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。