2021年中国花卉行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-03-03 14:03

中商情报网讯:花卉是具有观赏价值的草本植物的统称。根据植物特性、用途等方面的不同,中国主要的花卉产品可分为观赏苗木、盆花(景)及庭院植物、鲜切花(枝、叶)、种苗及种球、草坪、苔藓地衣六类。

随着人们消费观的改变,越来越多的人选择购买鲜花提升生活的幸福感。2020年疫情的突发,但依旧不改中国中长期消费上行的趋势,网络零售规模持续增长,消费整体呈上行态势,而鲜花消费也在复工复产后不断恢复到正常水平,节日更是出现爆单的情况,迎来报复式消费增长。因此,鲜花行业是一个朝阳产业,需求量只增不减,每一个变化都是对鲜花行业的推动。

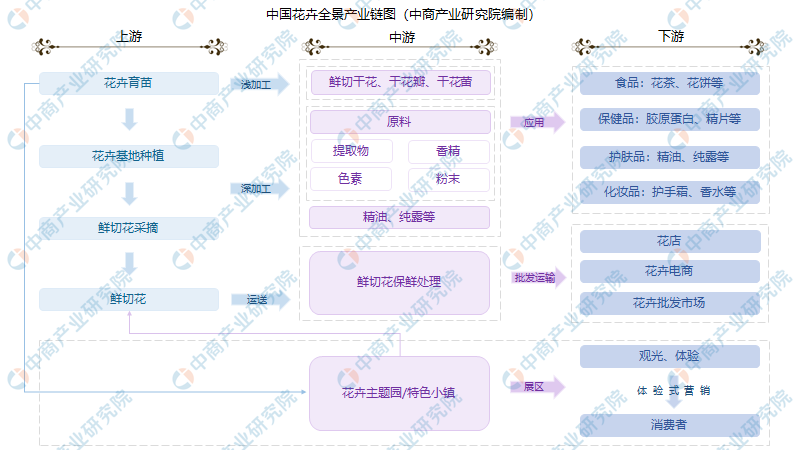

一、产业链

中国花卉行业产业链分为三个环节,产业链上游参与主体为花材供应企业,产业链中游参与主体是花艺产品制作企业,产业链下游参与者为花卉产品零售商和花卉消费者。下游环节是花卉行业的关键环节,消费者花卉消费意识的提升对于产业链发展的拉动作用明显。

资料来源:中商产业研究院整理

二、上游分析

1.种植面积

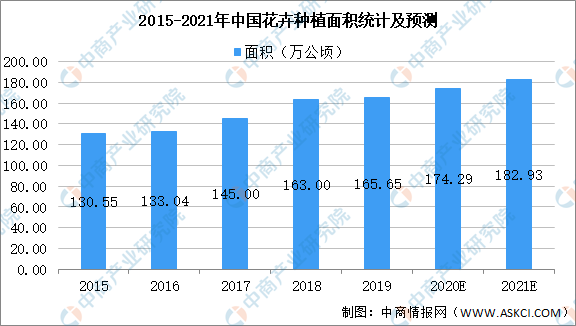

目前我国是世界最大的花卉生产中心,经过多年来的发展,我国花卉消费市场日趋成熟,花卉消费逐渐由过去的集团消费向大众消费转变,消费模式由单一化、团购化向个性化、多样化转变,从而带动了上游市场。从花卉种植面积方面来看,据统计,截止至2019年,全国花卉种植面积约为166万公顷,随着我国农业的我国花卉产业一直呈现快速发展的态势,预计在2021年花卉的种植面积将达到约183万公顷。

数据来源:中商产业研究院整理

从种植面积来看,江苏省鲜切花类、盆栽植物类种植面积均有所减少,但盆景类、花坛植物、观赏苗木、食用与药用花卉种植面积均有一定幅度上升。云南全省已形成三大花卉产业区域,以昆明为主的滇中温带鲜切花生产区、以西双版纳为主的滇西南热带花卉生产区和以迪庆、丽江为主的滇西北高山花卉、球根类花卉生产区。山东花卉栽培规模持续扩大,逐渐成为全国北方重要的种苗花卉基地。

数据来源:中商产业研究院整理

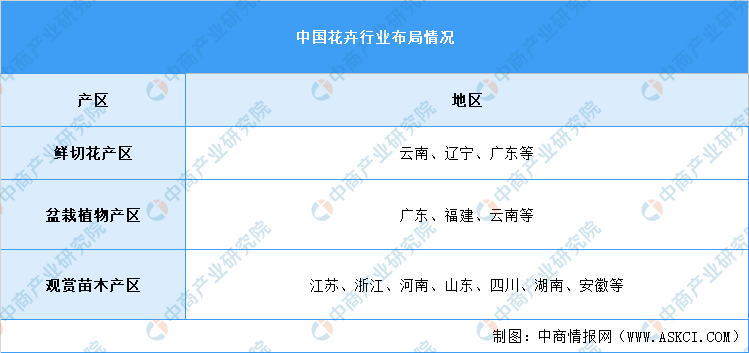

2.种植区域

花卉行业中主要类别为鲜切花、盆栽植物、观赏苗木三大类。从行业布局来看,我国江苏、浙江、广东、云南等地整体行业规模和技术水平发展较好,东北、西北相对滞后。

中国三大花卉生产基地是云南昆明的斗南花卉市场、广东广州的芳村、江苏常州夏溪的花木生场。云南的斗南花卉市场主要出产玫瑰、康乃馨、百合、非洲菊、满天星等十几种花卉。广东广州的芳村主要产出菊花、剑兰、切叶、玫瑰等品种。

资料来源:中商产业研究院整理

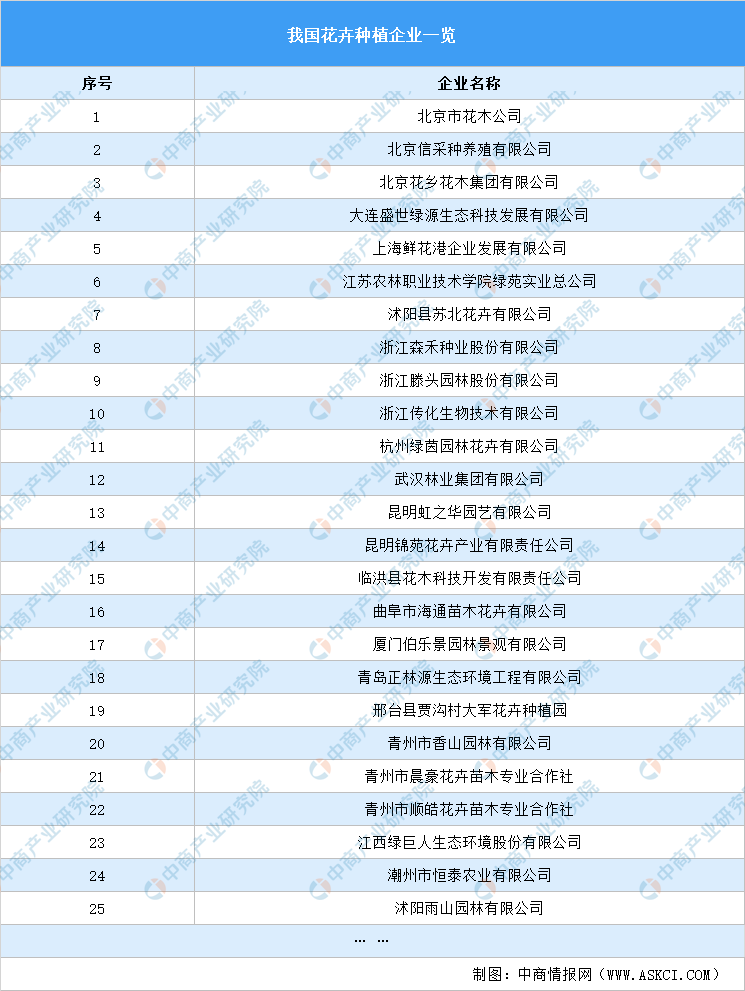

3.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

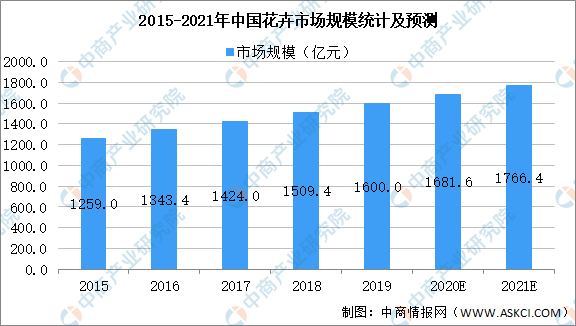

1.市场规模

由于利好政策支持推动城市绿化发展、花卉企业获得资金支持进行市场投入等因素,2015年至2019年,中国花卉行业市场规模由1259亿元提升至1600亿元,年复合增长率达6.2%。未来,基于利好政策的持续影响以及居民对审美、生活品质的需求提升,预计花卉行业的市场规模可到1766.4亿元,花卉行业将持续增长。

数据来源:中商产业研究院整理

2.市场现状

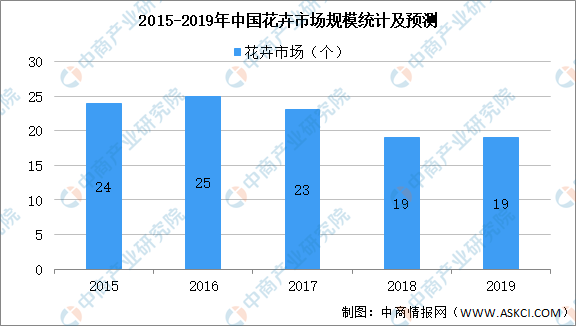

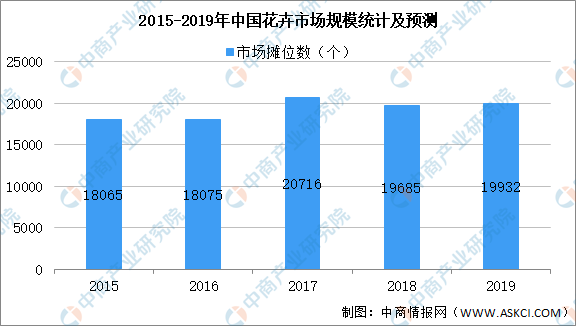

从花卉购买方式上来看,规格比较大或者是储运特征相对比较差的花卉,仍然是以传统的市场供应为主,主要包括有花卉市场等,而一些规格比较小,或者储藏运输比较方便的花卉,在网上的购买量激增。数据显示,2019年中国花卉市场摊位数为19932个,比2018年增加247个;中国花卉市场营业面积为179.85万平方米,同比增长9.4%。2019年中国花卉市场数量为19个。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

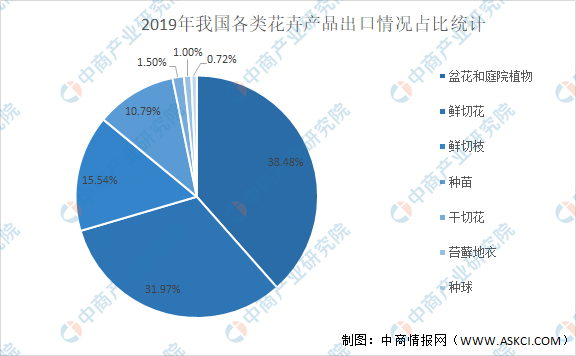

3.进出口市场

我国花卉出口以盆花和庭院植物、鲜切花、鲜切枝和种苗为主,2019年这4个类别占出口总额的96.78%,其中盆花和庭院植物占比最大,达到38.48%。

数据来源:海关总署、中商产业研究院整理

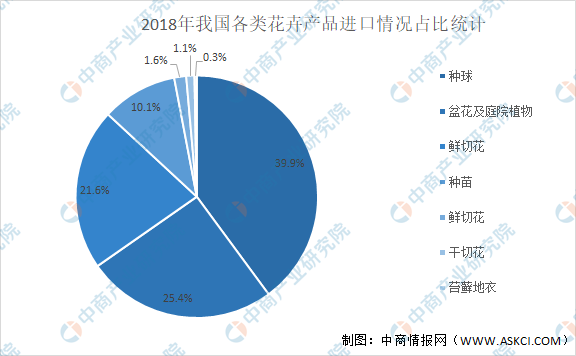

由于中国花卉行业新品种的选育技术尚未成熟,缺乏技术、资源等方面的积累,中国花卉种植所需种苗、种球长期依赖于从海外国家进口。2018年,中国超过90%的花卉品种是由从海外各国进口的种苗、种球在国内扩繁、培育而成。此外,种球、种苗在中国花卉进口中所占比重高,球占比约为39.9%,排名第一,种苗占比约为10.1%,排名第四,盆花(景)和庭院植物、鲜切花、鲜切枝、干切花、苔藓地衣的占比分别为25.4%、21.6%、1.6%、1.1%、0.3%。

数据来源:海关总署、中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

传统的花卉消费与节日馈赠、婚庆装饰等特殊场景密切联系,自花卉电商兴起以来,其发起的一系列花卉消费活动及宣扬的花卉日常消费理念促进消费者花卉消费频次提升,简单、小巧的日常装饰鲜花、盆景逐渐流行。

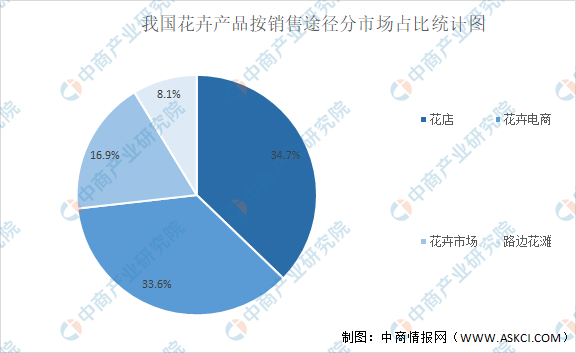

1.销售渠道

花卉产品的零售渠道可分为线上渠道和线下渠道两类:线上渠道是出售花卉产品的电商平台,目前较为知名的花卉电商包含花加、花点时间、爱尚鲜花等。淘宝、京东、拼多多等综合电商平台也纷纷布局线上花卉零售,吸引线上花店入驻;

线下渠道是花卉产品零售的传统渠道,包含花卉市场、线下花店、路边花摊等。线下渠道鲜花零售价格较高,以玫瑰为例,单只玫瑰的售价在8-10元/枝。

数据来源:中商产业研究院整理

2.花卉电商

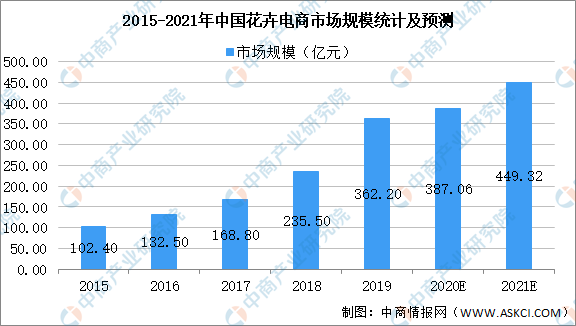

随着花卉电商市场拓展步伐加速,推广、宣传活动刺激消费者花卉消费频次逐渐增加,将带动花卉行业市场规模提升。数据显示,2015年以来,花卉电商的市场规模快速增加,由102.4亿元增至2019年的362.2亿元,年复合增长率达37.1%,预计在2021年花卉电商的市场规模将达到449.32亿元。

数据来源:中商产业研究院整理

3.消费者分析

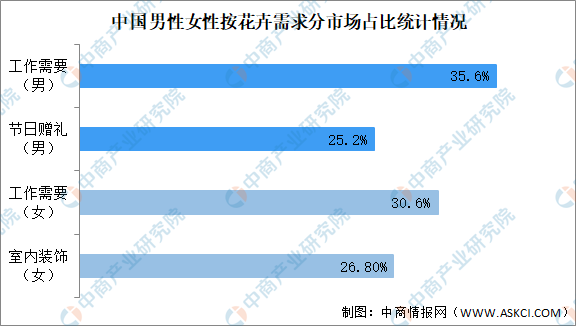

中国花卉消费群体的购买动机性别差异较大。男性购买群体中,工作需要、节日赠礼是主要的购买动机,占比分别为35.6%、25.2%。女性购买群体中,因工作需要或室内装饰而进行花卉购买的群体比例大,分别为30.6%、26.8%,因个人喜好进行花卉消费的比例逐渐提升,增至14.3%。

数据来源:中商产业研究院整理

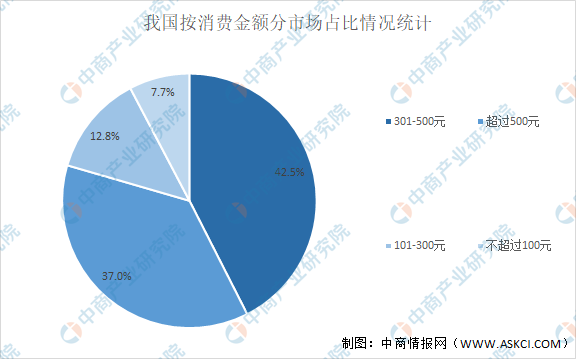

从消费金额分析,42.5%的消费者全年花卉产品消费金额在301-500元,37.0%的消费者全年花卉产品消费超过500元,消费金额在101-300元的消费群体占比为12.8%,仅7.7%的消费群体花卉产品年消费额度不超过100元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国花卉行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。