2021年中国碳化硅(SiC)行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-03-04 15:12

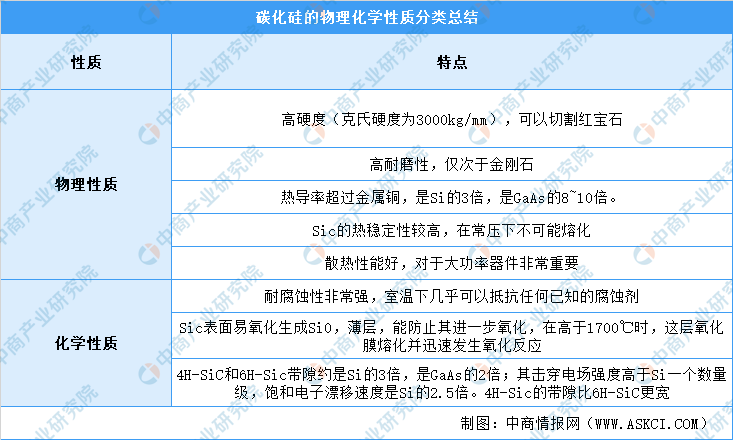

中商情报网讯:碳化硅是由硅和碳组成的无机化合物,在热、化学、机械方面都非常稳定。碳原子和硅原子不同的结合方式使碳化硅拥有多种晶格结构,如4H,6H.3C等等。4H-SIC因为其较高的载流子迁移率,能够提供较高的电流密度,常被用来做功率器件。同时,碳化硅也是极限功率器件的理想的材料。中国工业生产的碳化硅分为黑色碳化硅和绿色碳化硅两种,均为六方晶体,比重为3.20~3.25,显微硬度为2840~3320kg/mm2。

一、碳化硅的性能

由于碳化硅的化学性能稳定、导热系数高、热膨胀系数小、耐磨性能好,除作磨料用外,还有很多其他用途,如制成的高级耐火材料、脱氧剂、电热元件硅碳棒等。

资料来源:中商产业研究院整理

二、产业链

资料来源:中商产业研究院整理

三、上游分析

碳化硅是用石英砂、石油焦(或煤焦)、木屑(生产绿色碳化硅时需要加食盐)等原料通过电阻炉高温冶炼而成。近年来,在高新技术领域发展起来的超细碳化硅粉体制备的方法,主要归为三种:固相法、液相法、气相法。

1.硬脆材料的研磨机理

是对硬脆材料进行研磨,磨料对其具有滚轧作用或微切削作用。磨粒作用于有凹凸和裂纹的表面上时,随着研磨加工的进行,在研磨载荷的作用下,部分磨粒被压入工件,并用露出的尖端划刻工件的表面进行微切削加工。另一部分磨粒在工件和研磨盘之间进行滚动而产生滚轧作用,使工件的表面形成微裂纹,裂纹延伸使工件表面形成脆性碎裂的切屑,从而达到表面去除的目的。

2.碳化硅的抛光加工

目前碳化硅的抛光方法主要有:机械抛光、磁流变抛光、化学机械抛光(CMP)、电化学抛光(ECMP)、催化剂辅助抛光或催化辅助刻蚀(CACP/CARE)、摩擦化学抛光(TCP,又称无磨料抛光)和等离子辅助抛光(PAP)等。其中,化学机械抛光(CMP)技术是目前半导体加工的重要手段,也是目前能将单晶硅表面加工到原子级光滑最有效的工艺方法,是能在加工过程中同时实现局部和全局平坦化的唯一实用技术。

3.单晶片

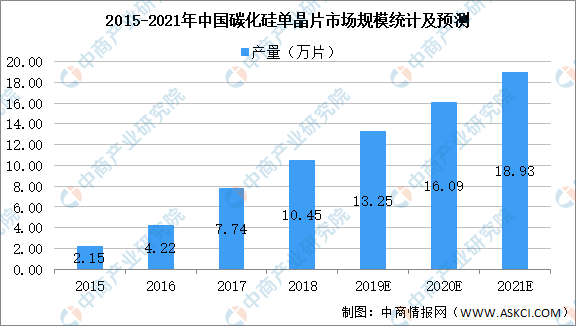

碳化硅晶片是以高纯硅粉和高纯碳粉作为原材料,采用物理气相传输法(PVT)生长碳化硅晶体,加工制成碳化硅晶片。2018年国内碳化硅单晶片产能超过19万片,行业产量约10.45万片,随着下游市场的需求不断扩大,预计在2021年行业产量可达18.93万片。

碳化硅晶体通常用Lely法制造,国际主流产品正从4英寸向6英寸过渡,且已经开发出8英寸导电型衬底产品,国内衬底以4英寸为主。由于现有的6英寸的硅晶圆产线可以升级改造用于生产SiC器件,所以6英寸SiC衬底的高市占率将维持较长时间。

数据来源:中商产业研究院整理

4.外延材料

碳化硅外延片,是指在碳化硅衬底上生长了一层有一定要求的、与衬底晶相同的单晶薄膜(外延层)的碳化硅片。在器件制备方面,由于材料的特殊性,器件过程的加工和硅不同的是,采用了高温的工艺,包括高温离子注入、高温氧化以及高温退火工艺。通常用化学气相沉积(CVD)方法制造,根据不同的掺杂类型,分为n型、p型外延片。国内瀚天天成、东莞天域已能提供4寸/6寸SiC外延片。

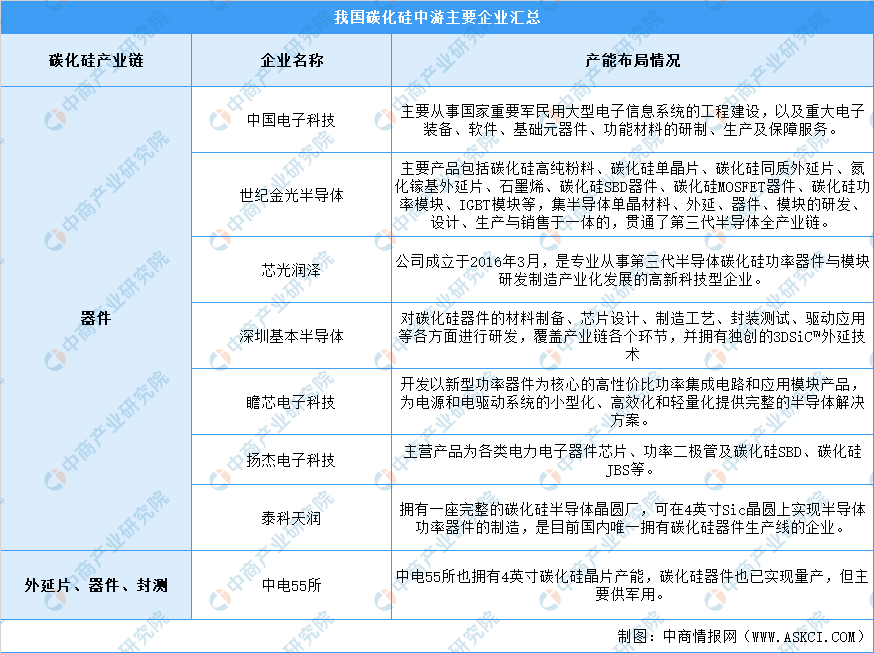

5.重点企业分析

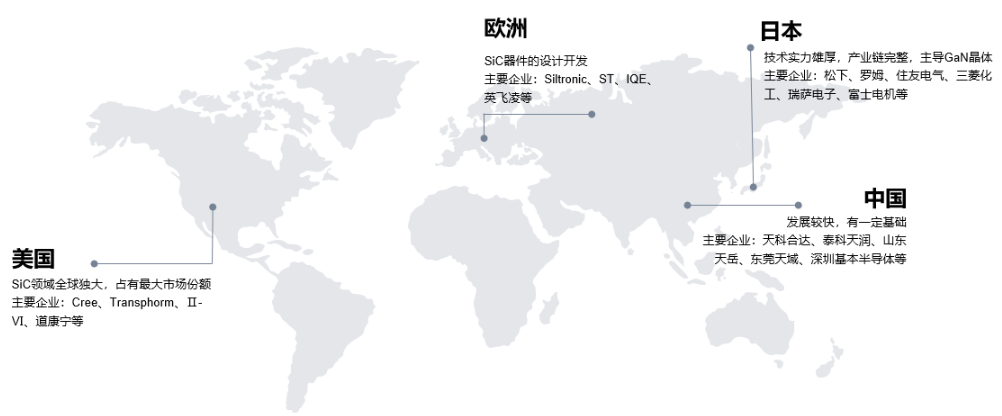

在全球市场中,单晶衬底企业主要有Cree、DowCorning、SiCrystal、II-VI、新日铁住金、Norstel等,外延片企业主要有DowCorning、II-VI、Norstel、Cree、罗姆、三菱电机、Infineon等,器件方面,全球大部分市场份额被Infineon、Cree、罗姆、意法半导体等少数企业瓜分。

碳化硅产业链各环节企业

资料来源:中商产业研究院整理

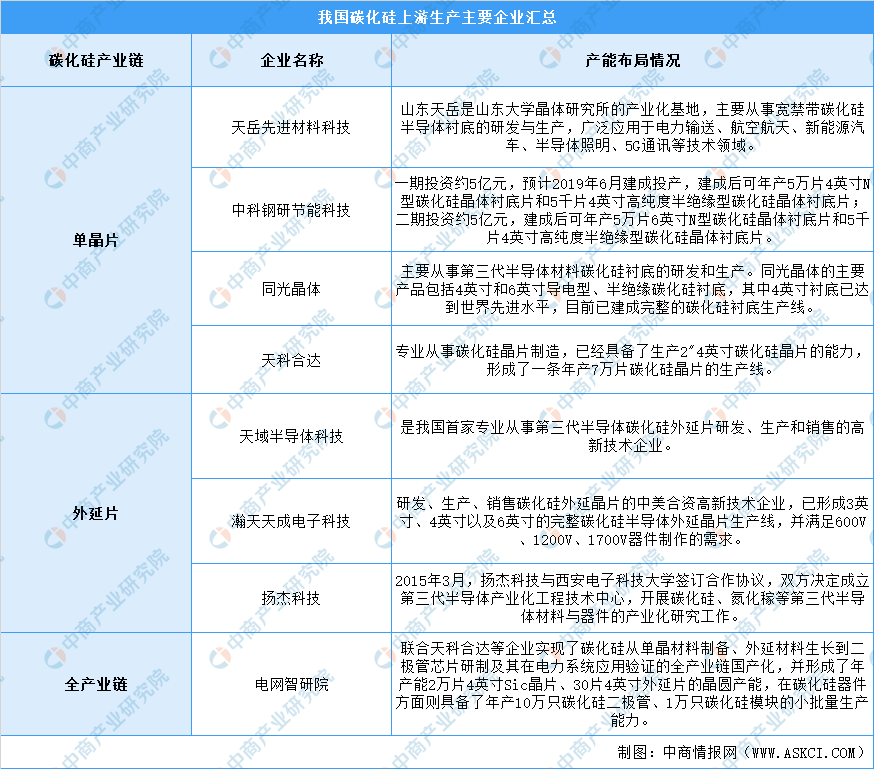

近年来国内已初步建立起相对完整的碳化硅产业链体系,包括有IDM厂商中车时代电气、世纪金光、泰科天润、扬杰电子等,单晶衬底企业山东天岳、天科合达、同光晶体等,外延片企业天域半导体、瀚天天成等,部分厂商已取得阶段性进展。

资料来源:中商产业研究院整理

四、中游分析

1.碳化硅功率器件

碳化硅器件工艺技术水平还比较低,这是制约碳化硅功率器件发展和推广实现的技术瓶颈,特别是高温大剂量高能离子注入工艺、超高温退火工艺、深槽刻蚀工艺和高质量氧化层生长工艺尚不理想,使得碳化硅功率器件中存在不同程度的高温和长期工作条件下可靠性低的缺陷。

在碳化硅功率器件测试方面,碳化硅器件测试设备、测试方法和测试标准基本沿用硅器件的测试方法,导致碳化硅器件动态特性、安全工作区等测试结果不够准确,缺乏统一的测试评价标准。

同时,碳化硅芯片主要的工艺设备基本上被国外公司所垄断,特别是高温离子注入设备、超高温退火设备和高质量氧化层生长设备等,国内大规模建立碳化硅工艺线所采用的关键设备基本需要进口。

2.碳化硅功率模块

当前碳化硅功率模块主要有引线键合型和平面封装型两种。为了充分发挥碳化硅功率器件的高温、高频优势,必须不断降低功率模块的寄生电感、降低互连层热阻,并提高芯片在高温下的稳定运行能力。碳化硅功率模块的封装工艺和封装材料基本沿用了硅功率模块的成熟技术,在焊接、引线、基板、散热等方面的创新不足,功率模块杂散参数较大,可靠性不高。

目前碳化硅器件高温、高功率密度封装的工艺及材料尚不完全成熟。为了发挥碳化硅功率器件的高温优势,必须进一步研发先进烧结材料和工艺,在高温、高可靠封装材料及互连技术等方面实现整体突破。

3.重点企业分析

资料来源:中商产业研究院整理

五、下游分析

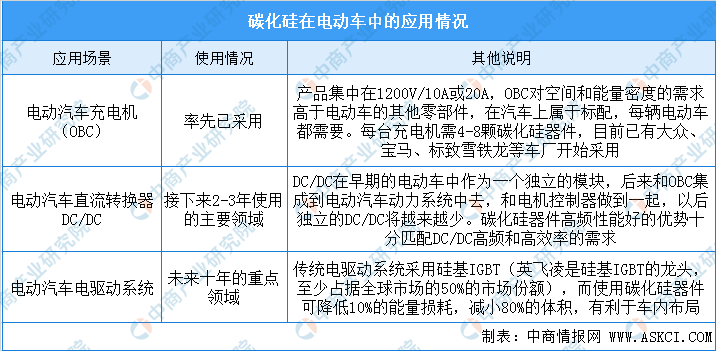

SiC器件正在广泛地被应用在电力电子领域中,典型市场包括轨交、功率因数校正电源、风电、光伏、新能源汽车、充电桩、不间断电源等。

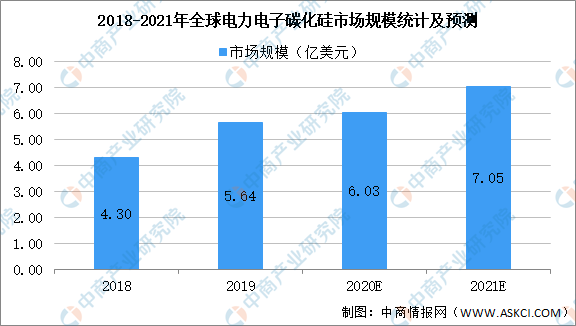

1.市场规模

2018-2019年,受新能源汽车、工业电源等应用的推动,全球电力电子碳化硅的市场规模从4.3亿美元增长至5.64亿美元,中商产业研究院预测未来市场仍将因新能源汽车产业的发展而增长,预计2021年的市场规模将达7亿美元。

数据来源:中商产业研究院整理

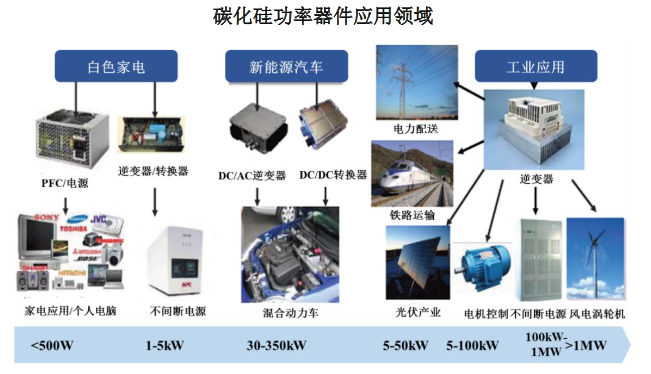

2.应用领域

功率器件是电力电子行业的重要基础元器件之一,广泛应用于电力设备的电能转化和电路控制等领域。碳化硅功率器件以其优异的耐高压、耐高温、低损耗等性能,能够有效满足电力电子系统的高效率、小型化和轻量化要求,在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。

资料来源:中商产业研究院整理

3.半导体

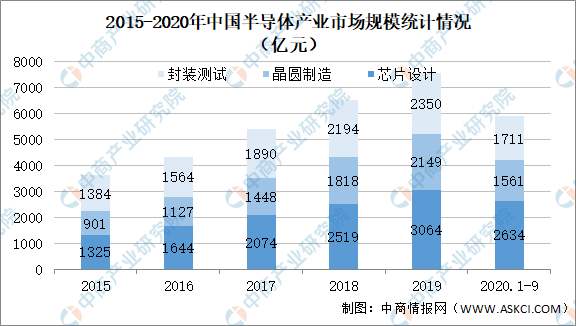

根据中国半导体业协会统计,中国集成电路产业继续保持2位数增长,2020年1-9月中国集成电路产业销售额为5905.8亿元,同比增长16.9%。其中,设计业同比增长24.1%,销售额2634.2亿元,仍是三业增速最快的产业;制造业同比增长18.2%,销售额为1560.6亿元;封装测试业同比增长6.5%,销售额1711亿元。

数据来源:中商产业研究院整理

4.新能源汽车充电桩

新能源汽车行业的快速发展带动了充电柱的需求增长,对新能源电动汽车而言,提升充电速度和降低充电成本是行业发展的两大目标。在充电桩电源模块中使用碳化硅器件,可以实现充电桩电源模块的高效化和高功率化,进而实现充电速度的提升和充电成本的降低。

资料来源:中商产业研究院整理

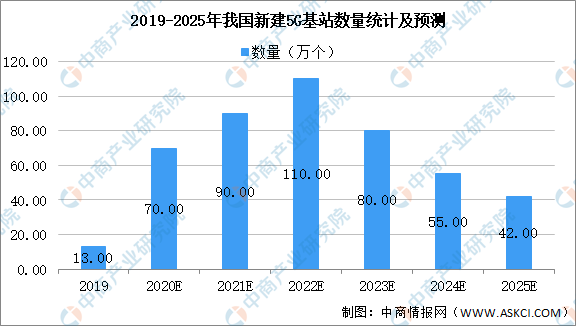

5.5G基建—射频器件

通信电源是服务器、基站通讯的能源库,为各种传输设备提供电能,保证通讯系统正常运行。碳化硅MOSFET的高频特性使得电源电路中的磁性单元体积更小、重量更轻,电源整体效率更高;碳化硅肖特基二极管反向恢复几乎为零的特性使其在许多PFC电路中具有广阔的应用前景。根据工信部数据,截至2019年底我国共建成5G基站超13万个,预计2020年我国将建设超过60万-80万个5G宏基站。

数据来源:工信部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国碳化硅行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。