2021年中国压力设备行业下游市场现状及发展前景预测分析(图)

中商产业研究院 2021-03-05 11:01

中商情报网讯:压力容器指用于工业生产,以完成反应、传质、传热、分离及储存的生产过程,并能承受压力负荷的密闭容器。压力设备一般以压力容器为主要设备,通常包括单个大型压力容器及模块化设备,模块化设备由压力容器及其他设备组装而成。

模块化压力设备为一种将压力容器及其他设备集成为一个模块的集成系统。该设备可独立运作以实现一个或多个完整的工艺过程,同时也可以整体运输、吊装及安装。一般而言,模块化压力设备根据其大小、重量及功能可分为工艺模块及橇块,以及模块化工厂。

传统压力设备指用于工业生产,以完成反应、传质、传热、分离及储存的生产过程,并能承受压力负荷的各种单个压力容器。根据生产过程的不同功能,传统压力设备可分为换热器、容器、反应器及塔器。反应器主要用于执行单相及多相的反应过程。塔器主要用于执行物理过程及改变气体或液体混合物的组成。

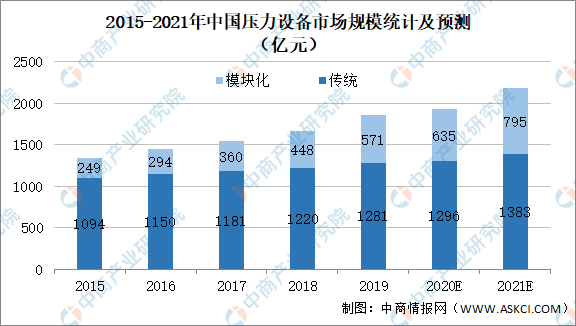

一、市场规模

近年中国压力设备行业保持稳定增长,压力设备制造商及综合压力设备解决方案供货商的销售收益由2014年的1,242亿元增加至2019年的1,852亿元,期内复合年增长率约为8.3%,预计2021年总市场规模将达到2178亿元。

2014年至2019年,模块化压力设备制造商及综合压力设备解决方案供货商的销售收益由224亿元增加至571亿元,复合年增长率约为20.6%。随着下游行业的需求不断增加,以及自动及智能生产等相关技术发展,未来模块化压力设备行业预期将急速发展。

2014年至2019年,传统压力设备制造商的销售收益由1,018亿元增加至1,281亿元,复合年增长率约为4.7%。未来,中国传统压力设备制造商的销售收益预期将稳定增长,到2021年市场规模将达到1383亿元。

数据来源:中商产业研究院整理

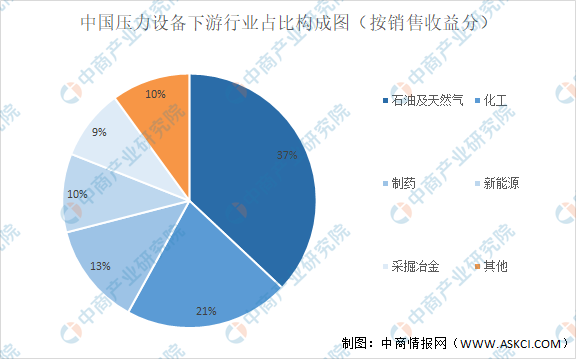

二、下游市场

1.市场占比

压力设备下游行业主要为石油及天然气行业、化工行业、制药行业、新能源行业及采掘冶金行业。其中石油及天然气行业占比最大,为37%。

数据来源:中商产业研究院整理

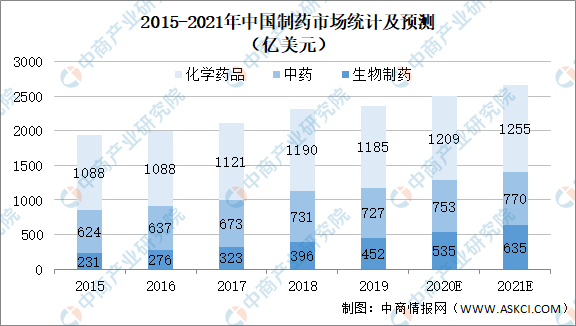

2.制药行业

中国是仅次于美国的全球第二大制药市场。中国制药市场规模由2015年约1943亿美元增至2019年的2363亿美元,并预计2021年将进一步增至2643亿美元,2019年至2021年的复合年增长率为6.4%。

化学药品为中国制药市场最大的分部,于2019年占中国制药市场总规模的50.1%。生物制剂为中国制药市场最小的分部,但按收益计,由2015年至2019年的复合年增长率高达18.2%。预计在2021年,生物制剂市场规模预计将进一步增加至约635亿美元。

数据来源:中商产业研究院整理

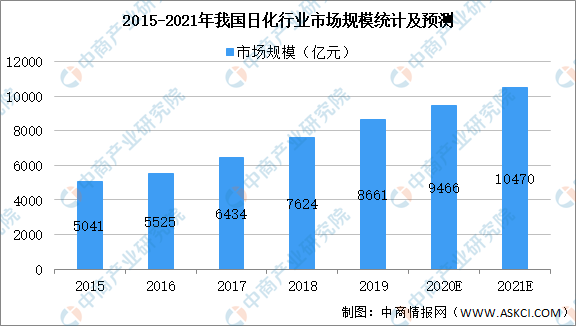

3.日化行业

中国日化行业涵盖家居护理、织物护理、个人护理及宠物护理等四个重要的民生日用品细分市场。中国日化行业零售额从2015年的5041亿元增长至2019年的8661亿元,复合年均增长率9.7%,预计在2021年市场规模可达到10470亿元。

数据来源:中商产业研究院整理

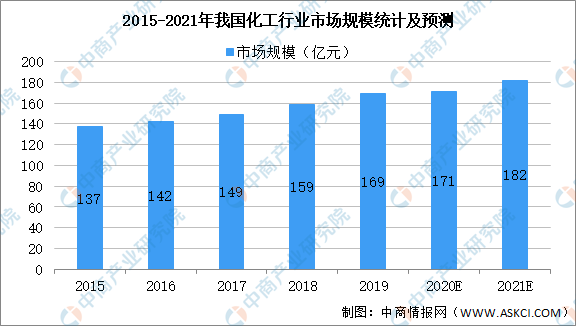

4.化工行业

化工是“化学工艺”、“化学工业”、“化学工程”等的简称。凡运用化学方法改变物质组成、结构或合成新物质的技术,都属于化学生产技术,也就是化学工艺,所得产品被称为化学品或化工产品。我国化工行业市场规模由2015年137亿元增至2019年169亿元,预计在2021年市场规模可达到182亿元。

数据来源:中商产业研究院整理

三、未来发展前景

1.模块化生产及普及

由于易于安装及运输、可控性强、施工时间短等优点,模块化生产普及已成为中国压力设备行业的发展趋势之一。尤其是在由于极端环境、原材料短缺或人工成本高而使施工受到限制的地区,压力设备模块化生产未来将快速发展。此外,智能模块化工厂将获广泛采用,大大缩短施工时间并降低建造成本、改善全周期项目管理及进一步优化其生产过程并通过数字化设计仿真修改后的解决方案。

2.价值链整合及产业整合

《中国制造2025》提出鼓励有优势的企业加快国际总承包及整合的发展。通过整合价值链,压力设备制造商及综合压力设备解决方案供货商可作为总承包商负责整个项目,亦可作为分包商提供特定压力设备。整合价值链不仅可以简化采购流程及下游客户成本,而且可以增强整个价值链中企业之间的合作,发挥各自优势,提高生产效率。同时,随着国家标准化及质量要求提高,中国政府鼓励企业合并重组,以优化资金、技术及人才的配置,提高产业集中度及竞争力。

3.新兴下游行业的创新应用

模块化设备预期于新兴下游行业广泛使用,例如模块化数据中心及生物制药行业。预期5G的部署及中国政府发布有关数据中心建设标准及规划的一系列政策将推动未来数据中心发展。建设传统数据中心约需一年时间,而模块化数据中心可将整个建设过程缩短至六个月,并使整个建设过程标准化,从而可以大幅提高客户的竞争优势。随着生物制药行业发展,对生物制药设备的需求预期增长。近年,全球制药巨头开始将生产由其国家转移至中国内地,以抓紧中国生物制药行业的机遇,亦为中国生物制药设备制造商带来机遇。然而,中国生物制药竞争力仍落后于发达国家,多种高端生物制药设备依赖进口产品。未来,可生产高端设备的生物制药设备制造商将有竞争优势。

4.传统压力设备行业的技术进步

由于传统压力设备的广泛应用以及对产品质量的要求不断提高,传统压力设备制造商已致力提升技术,以保证产品质量的稳定性,并确保减少生产周期及生产成本。

更多资料请参考中商产业研究院发布的《中国压力设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。