中商产业研究院2021-03-15

中商情报网讯:在现代临床医学中,呼吸机作为一项能人工替代自主通气功能的有效手段,已普遍用于各种原因所致的呼吸衰竭、大手术期间的麻醉呼吸管理、呼吸支持治疗和急救复苏中,在现代医学领域内占有十分重要的位置。呼吸机是一种能够起到预防和治疗呼吸衰竭,减少并发症,挽救及延长病人生命的至关重要的医疗设备。

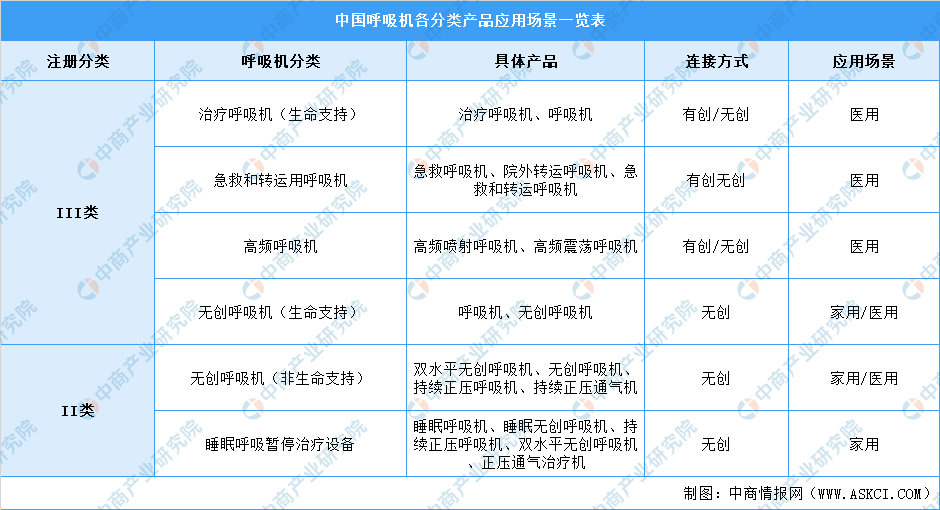

呼吸机类别

按照注册分类可分为II类医疗器械和III类医疗器械,根据其连接方式可分为有创呼吸机和无创呼吸机,根据其应用场景可分为可家用呼吸机和医用呼吸机,根据其技术特点可分为单水平呼吸机和双水平呼吸机。

资料来源:中商产业研究院整理

市场规模

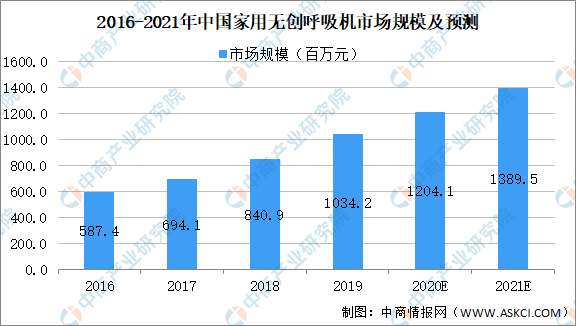

因受新冠疫情的大爆发影响,我国呼吸机生产企业累计向全国供应近2.9万台各类呼吸机,在医疗资源紧张的背景下,除常规的医用无创呼吸机以外,医疗机构对于同样可用于呼吸治疗的家用双水平呼吸机的需求也急剧增加。因此,2020年上半年大量家用双水平呼吸机流入到医院终端用于新冠肺炎的救治,推动了家用无创呼吸机的市场增量,但这部分增量并非源于家庭端OSA和COPD治疗的需求增长,其在此类患者中的渗透率并未实际增长。

同时,随着患者健康管理意识的进一步增强,以及对呼吸和睡眠疾病治疗的了解不断深入,市场增速将逐步回升,预计到2021年,家用无创呼吸机市场规模将增长至约13.9亿元。

数据来源:中商产业研究院整理

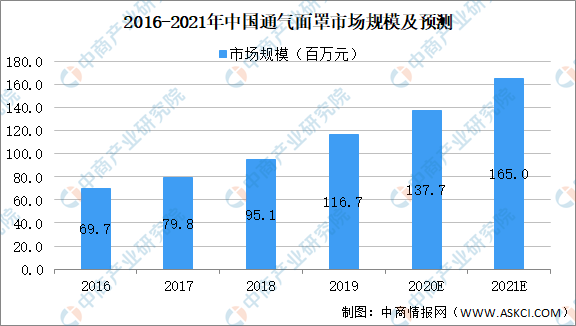

我国通气面罩市场规模从2016年的约0.69亿元增长至2019年的约1.2亿元,其年复合增长率为17.1%。目前国内患者对于通气面罩的更换频率较发达市场仍相对较低,随着居民收入水平提升,家用无创呼吸机在国内不断普及,患者对于通气面罩的更换意识及支付意愿也将不断加强,预计到2021年中国通气面罩市场规模将攀升至约1.65亿元人民币。

数据来源:中商产业研究院整理

高流量养疗仪

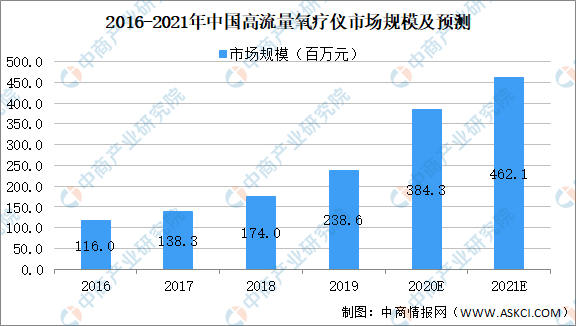

高流量氧疗仪通过提供高流量、精确氧浓度以及加温湿化的空氧混合气体,为患者进行有效的呼吸治疗,可以快速改善患者氧合水平,保持气道粘液纤毛的正常运转。与普通氧疗相比,高流量氧疗仪改善氧合的作用更好,与无创呼吸机相比,则具有更优的舒适性、耐受性以及依从性。

随着高流量氧疗仪临床应用越来越广泛,从2015年到2019年,中国高流量氧疗仪市场规模从1.0亿元增长至2.4亿元,其年复合增长率为24.0%。疫情期间,国家规定50张床至少配置10台高流量氧疗仪为患者提供恒温恒湿的氧气,未来各级医院的配置将常规化,推动了高流量氧疗仪的市场需求。疫情过后,高流量氧疗仪除了应用在呼吸科和重症科室外,还将扩展到更多的临床科室,具有广阔的市场应用前景因此预计到2021年,中国高流量氧疗仪市场规模将攀升至4.62亿元。

数据来源:中商产业研究院整理

COPD

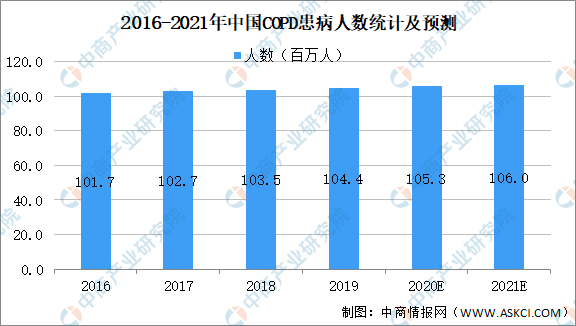

慢性阻塞性肺疾病是一种以气流受限为特点的常见呼吸系统疾病,具有患病率高、致残致死率高、病程及治疗周期长、急性加重期住院率高等特征,已成为全球公认的医疗负担较大的疾病。根据世界卫生组织预计,慢性阻塞性肺病将在2030年成为全世界第三位主要死因,然而目前为止对慢性阻塞性肺疾病的评估和救治依旧面临诊断不足和误诊导致治疗不足等方面的问题。

2019年,中国COPD患病人数高达1亿人左右,由于上述吸烟、空气污染等风险因素的增加和人口老龄化,预计在未来几十年内,慢性阻塞性肺疾病的患病人数仍将持续增加,预计2021年,患病人数将达到1.06亿左右。

数据来源:中商产业研究院整理

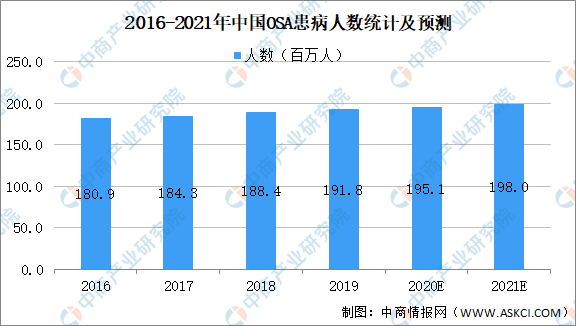

OSA

睡眠呼吸暂停低通气综合征(OSA)是指在睡眠状态下反复出现呼吸暂停和(或)低通气、高碳酸血症、睡眠中断等现象的呼吸性疾病,可引发冠状动脉粥样硬化性心脏病、心力衰竭、心律失常、糖尿病等并发症。由于OSA多发于肥胖及中老年人群,随着超重和肥胖人群的不断增多以及人口老龄化加剧,其患病率在全球范围内逐年提升已经成为一个重要的公共卫生问题。

数据显示,从2015年至2019年,中国30-69岁OSA患病人数从1.8亿人上升至1.9亿人。预计到2021年,中国OSA患病人数将增加到约2.0亿人左右。

数据来源:中商产业研究院整理

未来发展前景

1.人口老龄化

中国国家统计局数据显示,至2019年,我国65岁以上老年人口已攀升至1.8亿人,其从2015年至2019年的年复合增长率为5.2%,预计未来老年人口将继续保持增长势头。随着中国人口老龄化持续加深,在市场上形成两方面的刚性需求:老年人的日常养老护理需求;老年患病人口在常规医院治疗后的持续性康复治疗需求。家用医疗器械以保健、治疗、康复为主要功能,广受消费者青睐,由此迎来行业发展契机。

2.政府医疗投入增加

在疫情的影响下,中央财政进一步增加医疗救助资金规模,全国各级财政安排疫情防控投入达1,169亿元,同时提出加强公共卫生体系建设、强化基层卫生防疫、改革疾病预防控制体制等,未来政府医疗投入将有望进一步增加。政府对基层医疗服务的投入将大力推动中国医疗器械市场发展。

3.政府政策支撑医疗器械市场

中国医疗器械市场受国家政策驱动和影响显著。为促进我国医疗器械市场的快速发展,近年来,我国颁布了多项相关政策。《“健康中国2030”规划纲要》等相关政策指出要深化医疗器械审评审批制度改革,加快创新器械和临床急需医疗器械的审评审批。分级诊疗的落地和基层医疗需求释放给国产医疗器械企业带来了更大的发展机遇,同时国家医疗改革的相关政策将推动医疗器械领域的创新,我国医疗器械制造业水平不断提高,医疗器械在我国将逐渐实现进口替代。

4.制造业技术提高提供技术保障

医疗器械产品具有高技术含量、高质量、针对性等特性,随着我国制造业技术水平的提高,机电一体化、精密制造等领域实现跨越式的发展,为医疗器械行业的发展提供技术保障。同时,为加快高端医疗器械发展,提高技术水平和核心竞争力,保障人民群众身体健康和降低医疗费用支出,国家制定《增强制造业核心竞争力三年行动计划(2018-2020年)》方案,进一步推动研发与使用相结合,增强医疗器械供给能力,产品质量向国际高端水平迈进。

更多资料请参考中商产业研究院发布的《中国呼吸机行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。