2021年中国5G行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-03-19 17:45

中商情报网讯:通信产业是现代社会发展的基石,每一代移动通信技术具备先发优势的国家,其国内通信产业链都占据全球市场的主要份额,我国通信产业经历了2G、3G时代的追赶和4G时代的同步后,将在5G时代成为领跑者。

5G时代,通信技术将通过增强型移动宽带(eMBB)、大规模机器类通信(mMTC)、低时延高可靠通信(uRLLC)三大应用场景,实现万物互联,成为社会生产力发展的重要驱动力。

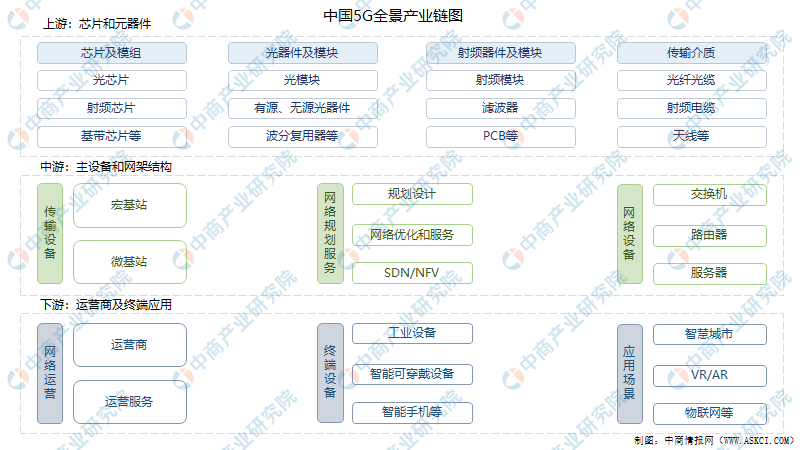

一、产业链

5G产业链上游主要是芯片和元器件的制造;中游为主要设备和主要网架结构,网架结构主要分为三类:传输网、承载网和核心网;下游为网络运营、终端设备和一些应用场景如VR、AR、物联网、车联网等等。

资料来源:中商产业研究院整理

二、上游分析

1.芯片

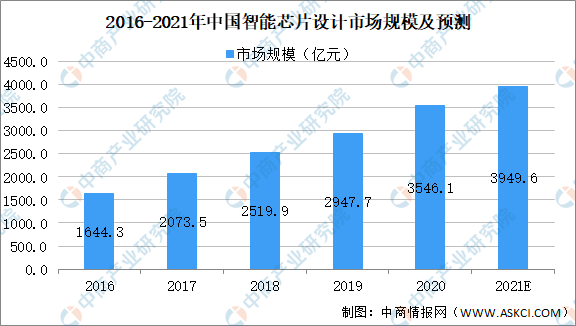

近年来,我国芯片产业得到快速发展,市场规模持续扩大,通信企业也在积极研发芯片以抢占更多5G市场。数据显示,芯片设计业销售收入从2015年的1325亿元增长到2020年的3546亿元。预计2021年,中国芯片涉及行业市场规模将接近4000亿元。

数据来源:中商产业研究院整理

2.光模块

光模块由光器件、功能电路和光接口等组成。光模块的作用就是光电转换,发送端把电信号转换成光信号,通过光纤传送后,接收端再把光信号转换成电信号。

光模块的速率一直是市场关注的焦点。一方面,"宽带中国"战略要求实现百兆光纤入户,从接入层提升了光接口压力,由下至上各级光接口逐级承压,推动了对高速率光模块需求;

另一方面,随着5G的部署,运营商需要部署更宽的带宽实现大流量数据的应用,如远程医疗、VR,4K视频等,因此移动网络各层面必须拥有更高的速率,这也推动了光模块的升级换代。

3.滤波器

基站射频系统是通信基站的核心模块之一,2G至4G时代一般由滤波器模块、合路器、放大器、数字收发信模块等组成,即射频拉远单元(RRU);5G时代,RRU与天线集成为有源天线单元(AAU),其中滤波器和天线组成天线滤波器一体化单元(AFU)。

5G技术对基站射频系统的影响主要体现在其对滤波器和天线新技术的影响,以及射频系统和天线一体化的趋势。目前,行业主流的解决方案包括小型化金属滤波器和陶瓷介质滤波器两类,对比情况如下:

资料来源:中商产业研究院整理

4.PCB

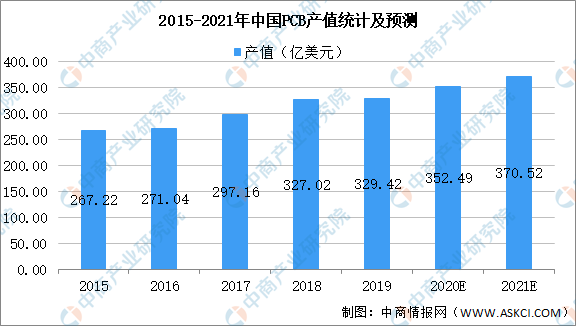

自上世纪90年代末以来,中国大陆PCB产值增长迅速,不断引进国外先进技术与设备,成为全球PCB产值增长最快的区域。2006年,中国大陆首次超过日本,成为全球第一大PCB生产基地。2015-2019年,中国大陆PCB产值年均复合增长率达到5.61%,增长率大幅高于全球平均增长水平,预计在2021年产值可达到370.52亿美元。

数据来源:中商产业研究院整理

5.5G驱动射频系统和天线一体化

5G时代,通信主设备商倾向于直接采购滤波器和天线的集成产品,从而要求上游射频系统供应商同时具备滤波器和天线的生产能力,以及对两者进行整合的能力。

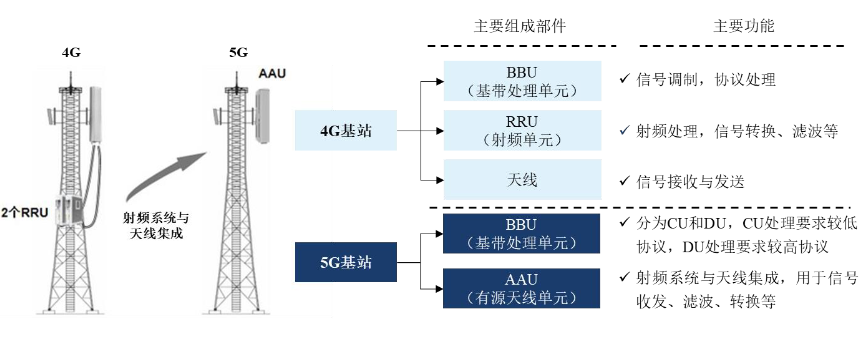

目前,4G基站主流的形态是“BBU+RRU+天线”的形式,而5G基站采用的大规模天线(MassiveMIMO)技术导致基站射频器件和天线数量及复杂程度大幅上升,通过滤波器与天线集成可以达到简化基站构成、节约空间和降低运营商维护成本等效果。因此,5G基站将“RRU+天线”的组合形式改进为有源天线单元(AAU)形式,主流形态为“BBU+AAU”形式,具体如下图所示:

资料来源:通信世界网、中商产业研究院整理

6.重点企业分析

资料来源:中商产业研究院整理

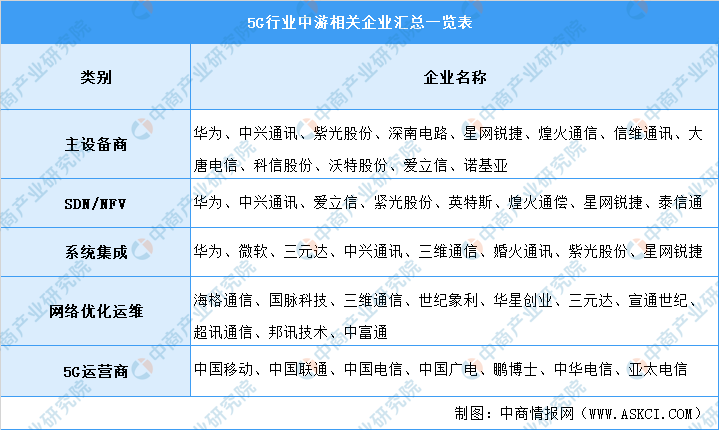

三、中游分析

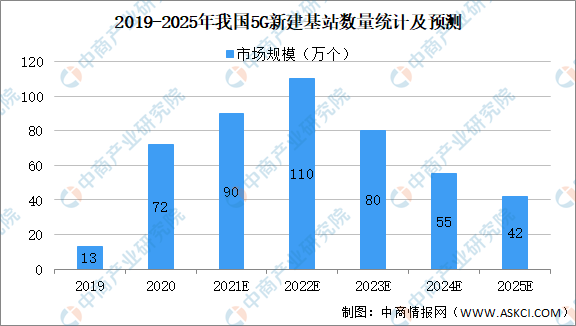

1.5G基站

通信基站是通信网络系统的基础设施,通信技术的更迭伴随着频谱和带宽的提高,也使得信号的传输距离相应降低,通信基站覆盖密度不断提高。4G采用的主要频段为1.8-1.9GHz和2.3-2.6GHz,基站覆盖半径为1-3公里;而5G采用的频段包括2.6GHz、3.5GHz、4.9GHz以及6GHz以上的高频段,基站覆盖半径大幅缩小,基站部署密度需大幅增加,也要求基站射频系统小型化、轻量化、集成化。

根据工信部数据显示,截至2020年年底,我国已经建设了超过71.8万个5G基站,5G投资达到几千亿元,现在已经基本覆盖全国所有地级以上城市,独立组网模式规模部署,充分发挥网络切片等技术优势提供大宽带、低延时等服务。用户规模快速攀升,5G终端连接数超过了2亿。

数据来源:工信部、中商产业研究院整理

2.5G核心技术

增强移动宽带(eMBB)、大规模机器类通信(mMTC)和低时延高可靠通信(uRLLC)等应用场景对5G网络的系统容量提出了极高的要求,而系统容量主要由频谱效率、基站数量和频谱带宽决定,与之对应的大规模天线(MassiveMIMO)技术、超密集组网技术和全频谱接入技术成为5G无线接入网领域的关键技术,进而确立了基站及射频系统产业链的技术发展方向,具体如下表所示:

资料来源:中商产业研究院整理

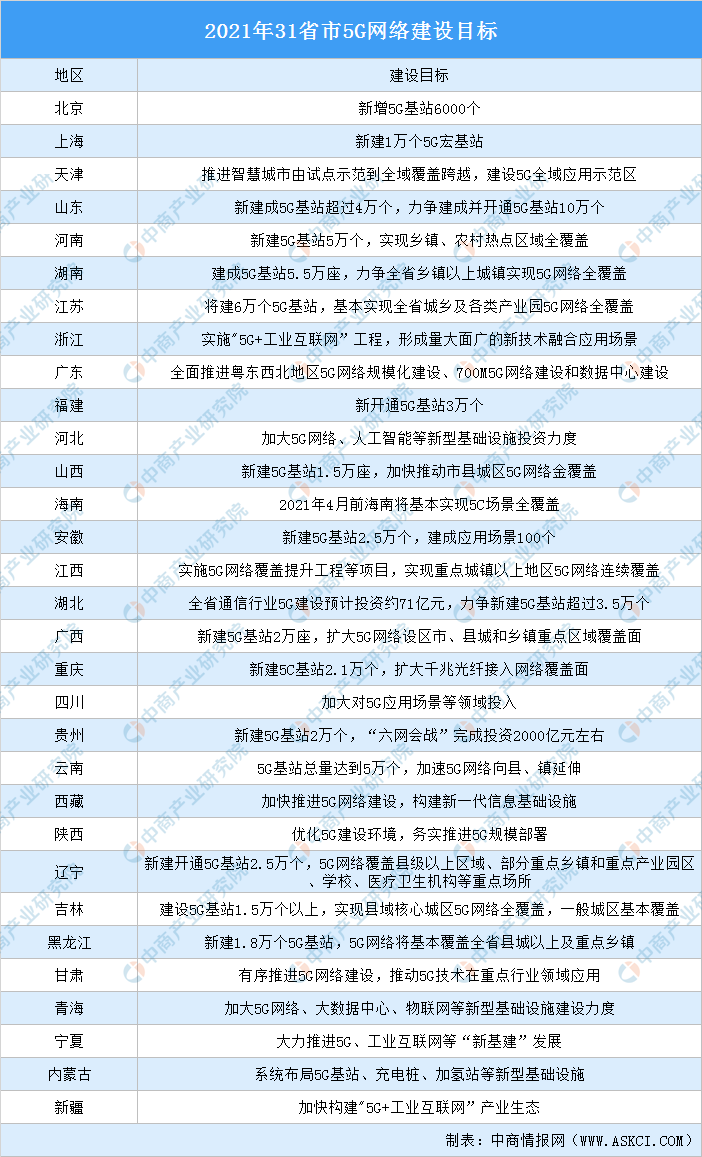

3.我国各地区5G发展目标

2020年,面对新冠肺炎疫情的严重冲击,我国通信业坚决贯彻落实党中央、国务院决策部署,全力支撑疫情防控工作,积极推进网络强国建设,实现全国所有地级城市的5G网络覆盖,新型信息基础设施能力不断提升,为加快数字经济发展、构建新发展格局提供有力支撑。

多省份明确基站建设数量,从几千个至几万个不等。其中,江苏5G基站建设目标达6万个,新建数量最多;湖南紧随其后,今年将建成5G基站5.5万个;河南、山东新建5G基站目标分别为5万个、4万个,位居第三和第四。

资料来源:各省市2021年政府工作报告及各省市通信管理局、中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

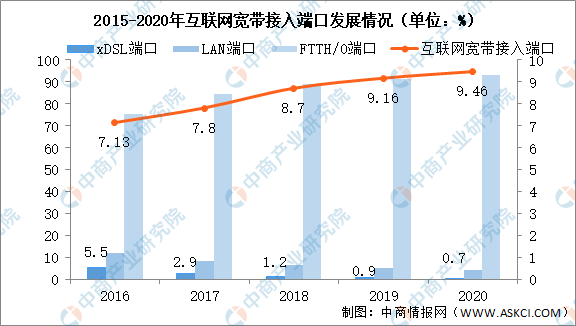

1.互联网宽带接入端口发展情况

我国加快5G网络建设,不断消除网络覆盖盲点,提升网络质量,增强网络供给和服务能力,新一代信息通信网络建设不断取得新进展。2020年,新建光缆线路长度428万公里,全国光缆线路总长度已达5169万公里。截至2020年底,互联网宽带接入端口数量达到9.46亿个,比上年末净增3027万个。其中,光纤接入(FTTH/0)端口达到8.8亿个,比上年末净增4361万个,占互联网接入端口的比重由上年末的91.3%提升至93%。xDSL端口数降至649万个,占比降至0.7%。

数据来源:工信部、中商产业研究院整理

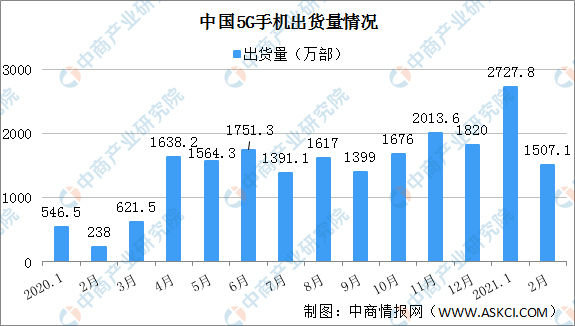

2.5G手机

进入2021年,国内5G手机卖得异常红火。2021年2月,国内市场5G手机出货量1507.1万部,占同期手机出货量的69.3%;上市新机型16款,占同期手机上市新机型数量的57.1%。1-2月,国内市场5G手机出货量4234.9万部、上市新机型48款,占比分别为68.4%和59.3%。

数据来源:信通院、中商产业研究院整理

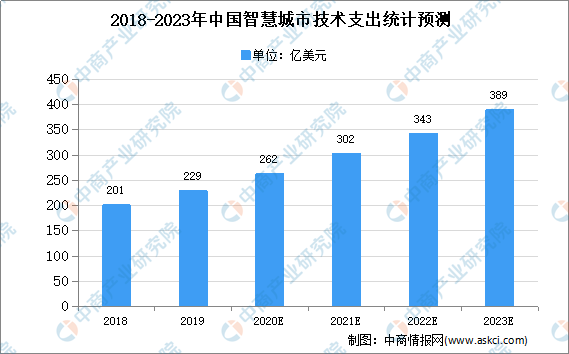

3.智慧城市

智慧城市是把新一代信息技术充分运用在城市中各行各业基于知识社会下一代创新的城市信息化高级形态,实现信息化、工业化与城镇化深度融合,有助于缓解“大城市病”,提高城镇化质量,实现精细化和动态管理,并提升城市管理成效和改善市民生活质量。数据显示,至2020年,中国市场支出规模将达到266亿美元,是支出第二大的国家,仅次于美国。

数据来源:IDC、中商产业研究院整理

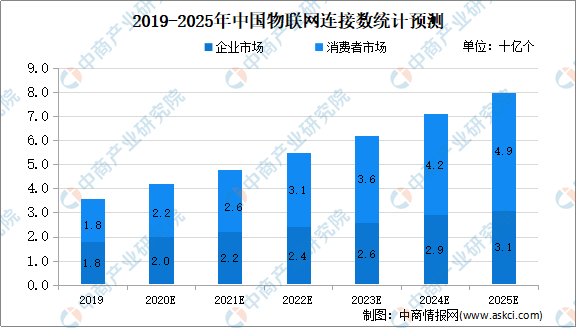

4.物联网

物联网是一个基于互联网、传统电信网等的信息承载体,它让所有能够被独立寻址的普通物理对象形成互联互通的网络。从连接数来看,中商产业研究院预测,到2025年,企业市场将占据物联网终端设备连接数一半以上的份额,就增速和规模而言,智能楼宇和智能制造是关键的垂直领域;消费者市场中,智能音箱和互联网家用设备将引领增长,而家庭安全是最大的垂直市场。

数据来源:GSMA、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国5G行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。