2021年中国软饮料行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-04-13 17:29

中商情报网讯:软饮料是酒精含量低于0.5%的天然的或人工配制的饮料。又称清凉饮料、无醇饮料。所含酒精限指溶解香精、香料、色素等用的乙醇溶剂或乳酸饮料生产过程的副产物。软饮料分为十个主要类别,分别为包装饮用水、蛋白饮料、果汁饮料、功能饮料、固体饮料、碳酸饮料、茶饮料、植物饮料、风味饮料和咖啡饮料。

一、产业链

软饮料的主要原料是饮用水或矿泉水,果汁、蔬菜、茶叶等。有的含甜味剂、酸味剂、香精、香料、食用色素、乳化剂、起泡剂、稳定剂和防腐剂等食品添加剂。中游为各个类型的软饮料制造,下游为各消费平台,最后到达终端消费者。

资料来源:中商产业研究院整理

二、上游分析

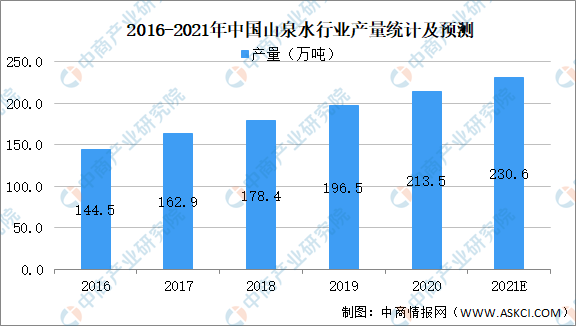

1.山泉水

山泉水,山上泉眼产生的天然水。是我国民间特别认知的一种饮用水,普遍认为山泉水是饮用水中的极品。山泉水具有水质零污染、人体饮用后不会给代谢造成负担、富含天然微量元素等优点,所以可以用来作为功能饮料的水原料。数据显示,我国山泉水行业水产量由2016年144.5万吨增至2019年196.5万吨,年均复合增长率为10.8%。中商产业研究院预测,2021年我国山泉水行业水产量可达230.6万吨。

数据来源:中商产业研究院整理

下图为我国水业相关企业:

资料来源:中商产业研究院整理

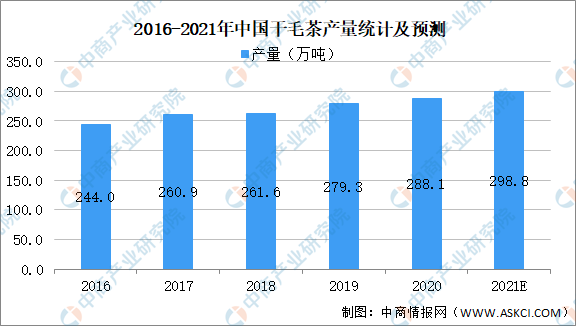

2.干毛茶

干毛茶是达到标准水分的毛茶,毛茶经过了杀青、萎凋、揉捻、干燥等加工工序后的初制干茶,毛茶经过分拣、分类和后序加工程度才是成品茶。数据显示,我国干毛茶产量也不断上升。2019年全国干毛茶产量为279.34万吨,比2018年增加17.74万吨,增幅为6.78%。中商产业研究院预测,2021年我国干毛茶产量可达298.8万吨。

数据来源:中国茶叶流通协会、中商产业研究院整理

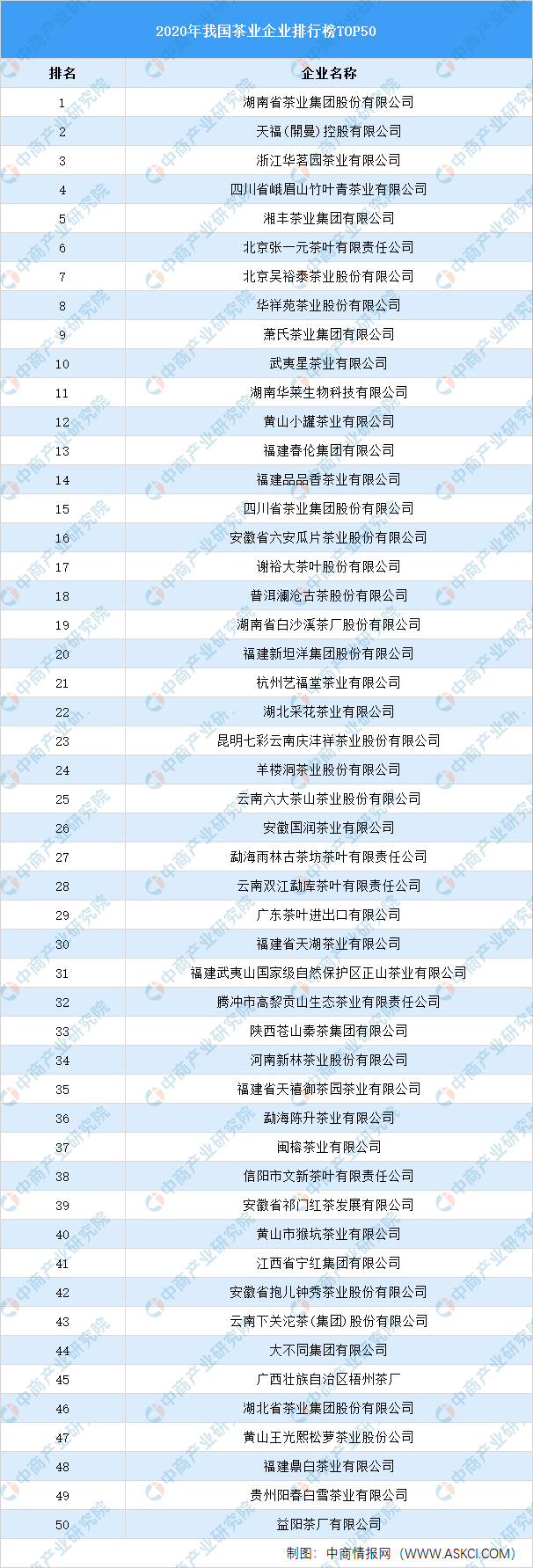

下图为我国茶业企业50强排行榜名单:

资料来源:中国茶叶流通协会、中商产业研究院整理

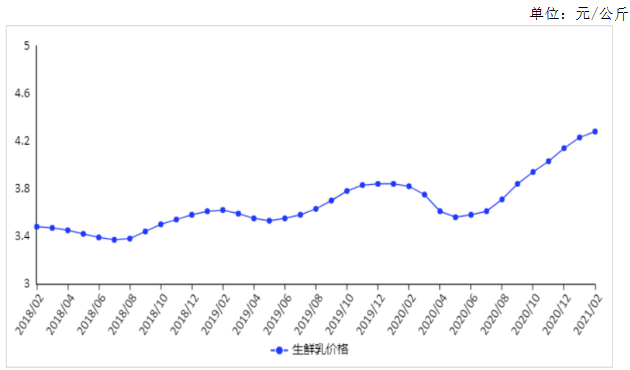

3.牛奶

国内市场,随着生产逐步转入旺季,节日消费带动效应趋弱,预计后期生鲜乳价格将趋于平稳。受春节期间消费需求带动、生产成本上涨等因素影响,2月份,我国奶业主产省生鲜乳收购价每公斤4.28元,环比涨1.2%,同比涨12.0%。受生鲜乳原料价格上涨推动和春节期间消费拉动,鲜奶零售价格继续保持小幅上涨态势。根据中国价格信息网监测,2月份,全国监测城市鲜奶平均零售价每斤5.51元,环比涨0.4%,同比涨1.8%。其中,袋装鲜奶每斤5.10元,环比涨0.4%,同比涨2.4%;盒装鲜奶每斤5.92元,环比涨0.3%,同比涨1.4%。

三、中游分析

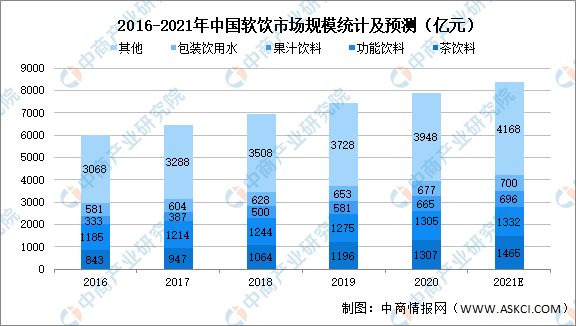

1.市场规模

按零售额计算,软饮料的市场规模中,包装饮用水类别2019年市场规模达2017亿元占比最大。从2016年至2019年,市场规模复合年增长率最高的三个类别分别为咖啡饮料、功能饮料和包装饮用水,这一趋势预计在2019年至2021年将继续保持。预计2021年软饮料的市场规模可达11066亿元。

数据来源:中商产业研究院整理

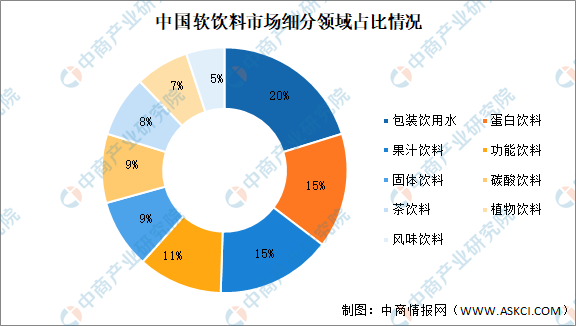

2.市场占比

从中国软饮料市场按类别划分来看,目前我国包装饮用水、蛋白饮料、果汁饮料以及功能饮料的市场规模均超过千亿元,但从增长速度来看,咖啡饮料、包装饮用水和功能饮料增长速度最快,保持着两位数以上的快速增长。

数据来源:弗若斯特沙利文、中商产业研究院整理

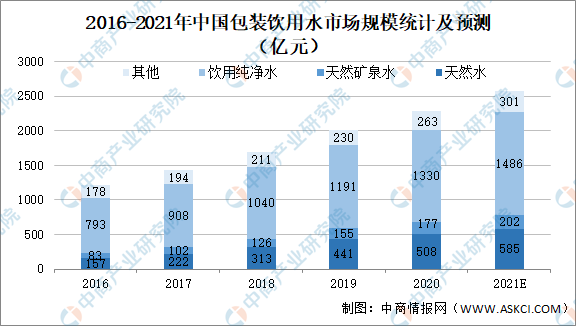

3.包装饮用水

包装饮用水分为天然水、天然矿泉水、饮用纯净水、其他饮用水四大类。按零售额计算,2019年包装饮用水市场规模为2017亿元。其中,饮用纯净水对于水的来源没有限制,为目前市场规模最大的包装饮用水类别,2019年饮用纯净水零售额占整体包装饮用水零售额的60.4%。数据显示,天然水及天然矿泉水在2019年市场规模分别达到441亿元及155亿元。预计这一趋势还将延续到2021年,整体市场规模可达到2476亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

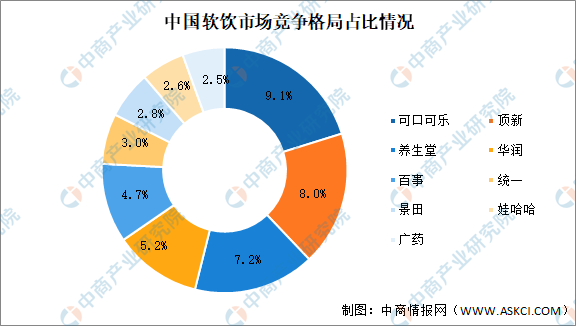

4.竞争格局

2019年国内软饮行业公司市占率前三为可口可乐(9.1%)、顶新(8.0%)、养生堂(7.2%)。此外,国内头部本土品牌的市场份额较日本、韩国等国家的本土品牌也有一定差距。

数据来源:弗若斯特沙利文、中商产业研究院整理

5.重点企业分析

资料来源:choice、中商产业研究院整理

四、下游分析

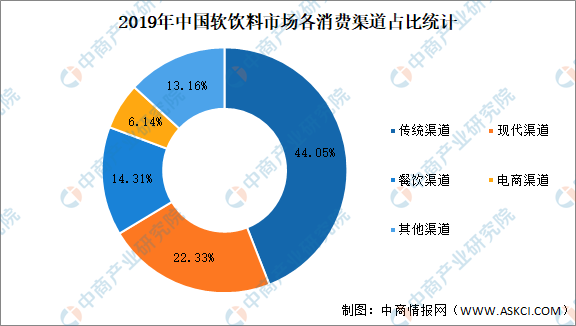

1.销售渠道

按零售额计算,2019年各主要渠道规模按从大到小顺序依次为:传统渠道、现代渠道、餐饮渠道、其他渠道及电商渠道,其中传统渠道占比为44.0%,现代渠道占比为22.3%。电商渠道等新兴销售渠道及其他渠道亦为过去数年的整体市场增长作出贡献。根据弗若斯特沙利文预测,到2024年现代渠道、电商渠道、其他渠道占比分别将提升至24.63%、8.29%、14.46%,而传统渠道占比将下降至37.68%。

数据来源:弗若斯特沙利文、中商产业研究院整理

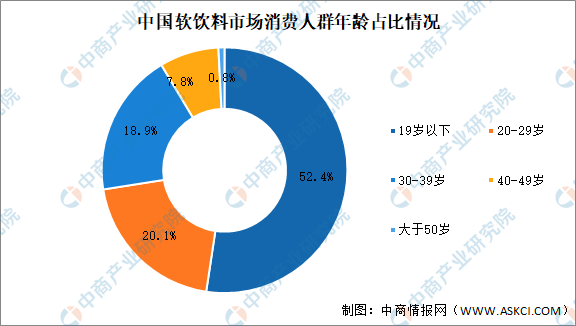

2.消费年龄

饮料的主力消费人群集中在青少年人群,数据显示,有超过一半消费者年龄介于20-29岁之间,19岁以下人群也高占20.1%。年轻人的消费理念和需求千变万化,促成单笔消费的动因也丰富多样,尚未存在一种因素能够对消费者选择起绝对的支配作用。为满足多元易变的消费需求,软饮料行业产品更迭节奏相对较快,对企业产品推新能力也有较高要求。

数据来源:中商产业研究院整理

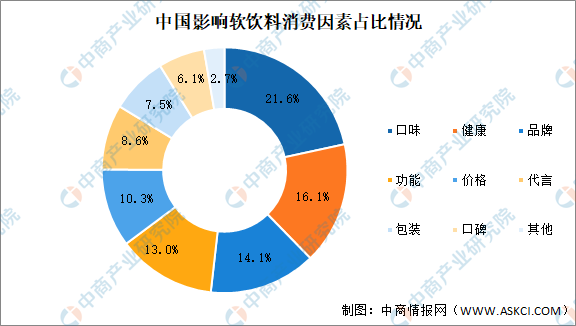

3.消费因素

数据显示,当代影响软饮料消费的因素有很多。其中,消费者考虑最多的因素为口味,不同口味的软饮料也相对地吸引着不同年龄段的消费者。其他重点考虑因素还有软饮料是否健康和软饮料的品牌,分别占比16.1%和14.1%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国软饮料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。