2021年4月农资市场供需及价格走势预测分析:国内化肥价格涨跌互现

中商产业研究院 2021-04-26 10:33

中商情报网讯:随着煤炭、天然气等原料成本下降,化肥企业开工率保持高位,加之国家化肥商业储备春耕肥陆续投放市场,预计春耕期间化肥价格高位趋稳,氯化钾、复合肥等肥种仍存在小幅上涨可能。

(一)国内化肥价格涨跌互现。

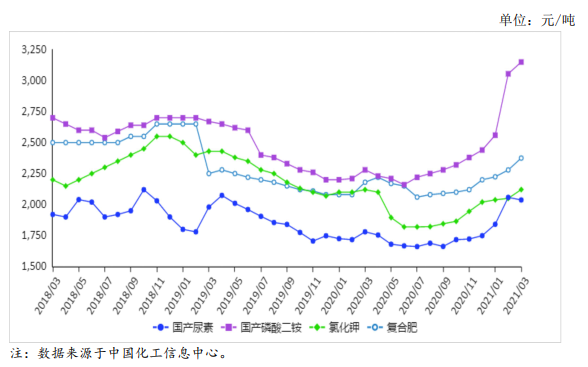

3月份,国产尿素平均出厂价每吨2037元,环比跌1.0%,同比涨14.4%;磷酸二铵平均出厂价每吨3150元,环比涨3.1%,同比涨38.2%;氯化钾平均出厂价每吨2121元,环比涨3.5%,同比持平;国内复合肥平均出厂价每吨2375元,环比涨4.2%,同比涨8.9%。

尿素价格回落的主要原因:一是企业开工率稳步提升,产能逐渐恢复,3月23日尿素企业开工率74.8%,其中气头企业开工率恢复至71.1%,较上周高1.8个百分点,同比高6.2个百分点;二是国家化肥商业储备陆续投放市场。磷酸二铵、氯化钾、复合肥价格环比上涨主要是由于国内春耕季节性用肥以及国际市场需求的拉动。

(二)化肥进口同比小幅下降,出口明显增加。

据海关统计,1-2月累计,全国进口化肥167万吨,同比减1.8%,进口额4.2亿美元,同比减20.8%;出口化肥353万吨,同比增30.7%,出口额8.5亿美元,同比增54.5%。进口方面,2月份,尿素进口主要来自日本,进口量占比47.9%;磷酸二铵进口全部来自德国,进口量占比100%;氯化钾进口主要来自俄罗斯、加拿大和约旦,进口量占比分别为37.4%、25.3%和13.2%;复合肥进口主要来自俄罗斯和挪威,进口量占比分别为37.1%和37.0%。出口方面,尿素主要出口至韩国和智利,出口量占比分别为34.5%和27.6%;磷酸二铵主要出口至日本、越南、新西兰、孟加拉国和澳大利亚,出口量占比分别为15.0%、14.7%、14.4%、14.2%和13.5%;氯化钾主要出口至日本和韩国,出口量占比分别为61.7%和22.6%;复合肥主要出口至缅甸和菲律宾,出口量占比分别为37.9%和25.9%。

(三)国际化肥价格继续小幅上涨。

3月份,波罗的海地区小颗粒散装尿素离岸均价每吨346美元,环比涨0.6%,同比涨50.4%。美国海湾地区二铵离岸价格每吨580美元,环比涨8.6%,同比涨85.9%。以色列氯化钾离岸价每吨251美元,环比涨5.0%,同比涨13.1%。独联体48%含量复合肥离岸价每吨333美元,环比涨4.4%,同比涨25.7%。

(四)预计后期国内农资市场价格高位趋稳。

春耕由南向北持续推进,化肥供应总体有保障,预计后期化肥价格将整体高位。

尿素:国内春耕用肥季节性需求仍在释放,煤炭、天然气等原料价格稳中有降,企业开工率稳步提高,第二批国家化肥商业储备春耕肥420多万吨将于4月份投放市场,预计后期价格将高位趋稳。

磷酸二铵:随着全球石油增产,硫磺价格有望下行,再加上取暖季结束,天然气供应恢复,企业开工率提高,预计后期价格有望趋稳。

氯化钾:国际价格持续走高,进口钾货源趋紧,港口价格持续上涨,3月份,俄罗斯白钾报价每吨2330-2350元,环比涨2.2%,俄罗斯红钾每吨2150元,环比涨1.0%,加拿大白钾每吨2350元,环比涨2.2%,国产钾肥企业开工恢复较慢,库存偏低,预计后期价格小幅上涨可能性较大。

复合肥:受上游原材料磷酸一铵、氯化钾价格上涨的影响,预计后期价格将保持涨势。

更多资料请参考中商产业研究院发布的《中国农资市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。