2021年中国乳制品行业产业链图谱上中下游市场剖析(图)

中商产业研究院 2021-05-08 14:23

中商情报网讯:乳制品指的是使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,经加工制成的各种食品,也叫奶油制品。乳制品包括液体乳(巴氏杀菌乳、灭菌乳、调制乳、发酵乳);乳粉(全脂乳粉、脱脂乳粉、部分脱脂乳粉、调制乳粉、牛初乳粉);其他乳制品(等)。

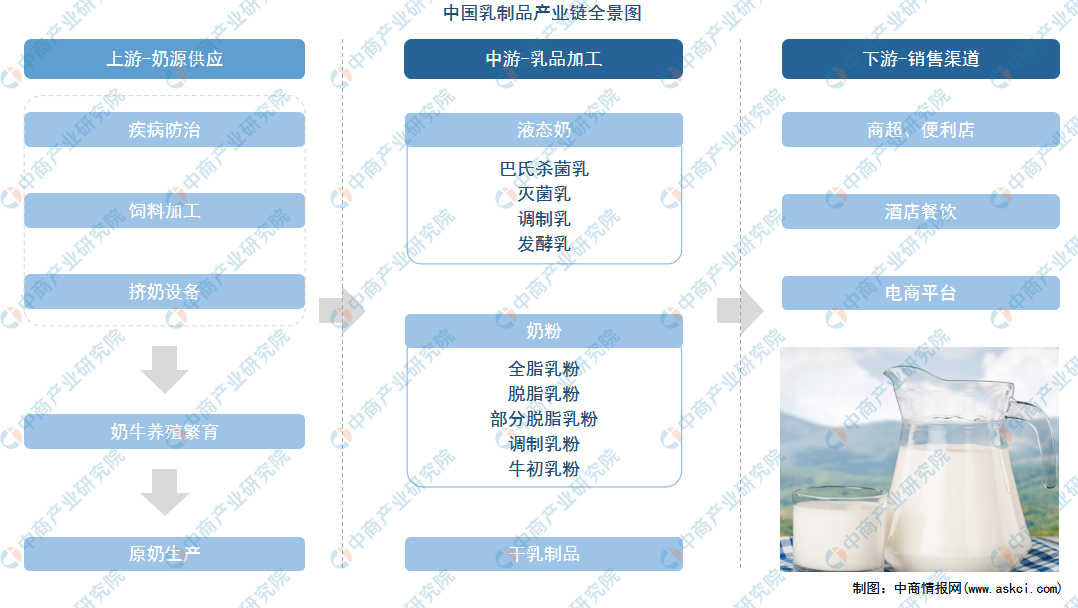

一、乳制品产业链

乳制品产业链中上游为奶牛养殖繁育、原奶生产等奶源供应;中游为液态奶、奶粉、干乳制品等;下游为商超、便利店、酒店餐饮、电商平台等销售渠道。

图片来源:中商产业研究院

二、乳制品行业上游

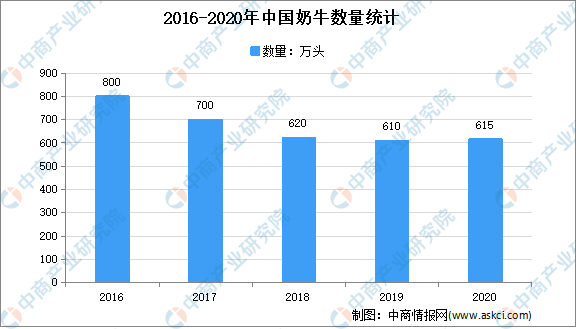

1.奶牛

数据显示,2020年受新冠肺炎疫情影响,消费增长的放缓,奶牛增长速度明显变慢。2019年中国奶牛数量为610万头,2020年中国奶牛数量为615万头。

数据来源:美国农业部、中商产业研究院整理

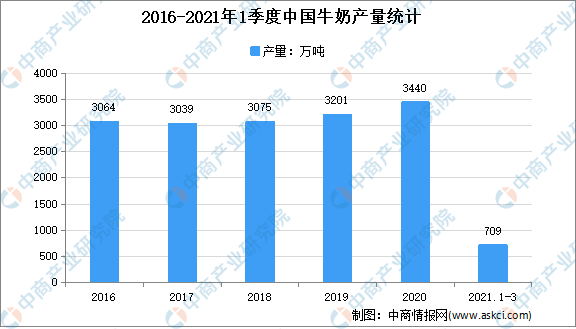

2.生鲜乳

数据显示,我国牛奶产量牛奶产量从2016年的3064万吨增长至2020年的3440万吨,2020年牛奶产量同比增长7.5%。2021年1-3月中国牛奶产量保持增长,牛奶产量709万吨,增加56万吨,增长8.5%。

数据来源:中商产业研究院数据库

三、乳制品行业中游

数据显示,2020年全国乳品加工业销售收入4195.58亿元,同比增长6.22%;利润总额394.85亿元,同比增长6.10%。2021年1-2月全国乳品加工业销售收入751.88亿元,同比增长27.97%;利润总额52.47亿元,同比增长111.50%。

数据来源:奶业经济观察、中商产业研究院整理

数据显示,2020年,规模以上乳制品企业利润总额394.85亿元,同比增长6.10%,利润总额增幅转正,销售利润率9.41%,比2020年1-11月增加0.84个百分点。2021年1-2月,规模以上乳制品企业利润总额52.47亿元,同比增长111.50%,销售利润率达6.98%。

数据来源:奶业经济观察、中商产业研究院整理

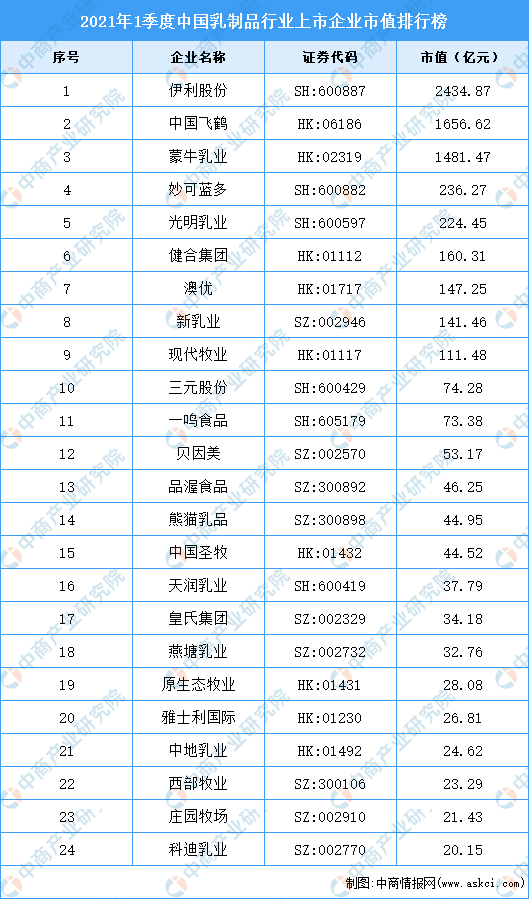

下图为乳制品行业相关企业汇总一览表:

数据来源:中商产业研究院整理

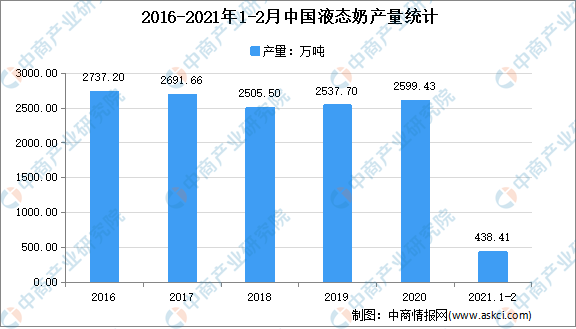

1.液态奶

液态奶是由健康奶牛所产的鲜乳汁,经有效地加热杀菌处理后,分装出售的饮用牛乳。根据国际乳业联合会的定义,液态奶是巴氏杀菌乳、灭菌乳和酸乳三类乳制品的总称。数据显示,2020年全国液态奶产量2599.43万吨,同比增长3.28%,其中2020年12月产量为234.28万吨,同比下降2.30%。2021年1-2月全国液态奶产量438.41万吨,同比增长29.73%。

数据来源:奶业经济观察、中商产业研究院整理

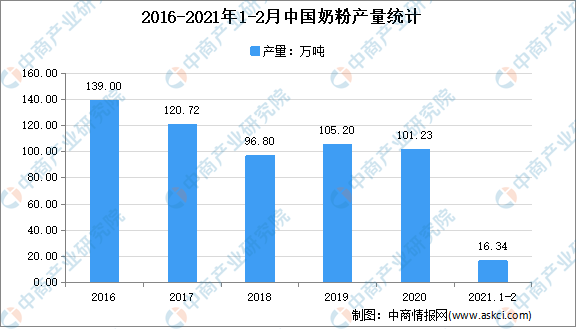

2.奶粉

乳粉是用冷冻或加热的方法,除去乳中几乎全部的水分,干燥后而成粉末。大致分为乳粉及配方乳粉两种。数据显示,2020年全国奶粉产量101.23万吨,同比下降9.43%,其中2020年12月产量为10.15万吨,同比下降1.41%。2021年全国奶粉产量16.34万吨,同比增长17.22%。

数据来源:奶业经济观察、中商产业研究院整理

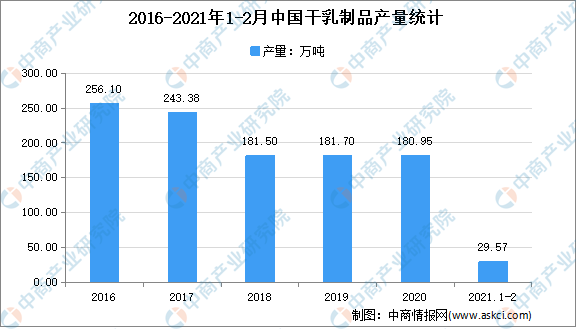

3.干乳制品

干酪是以乳(或脱脂乳或稀奶油)为原料,加入适量的乳酸菌发酵剂和凝乳酶,使蛋白质(主要是酪蛋白)凝固,排出乳清,将凝块压成所需形状而制成的产品。数据显示,2020年全国干乳制品产量180.95万吨,同比下降3.09%,其中2020年12月产量为16.85万吨,同比增长4.19%。2021年1-2月全国干乳制品产量29.57万吨,同比增长31.66%。

数据来源:奶业经济观察、中商产业研究院整理

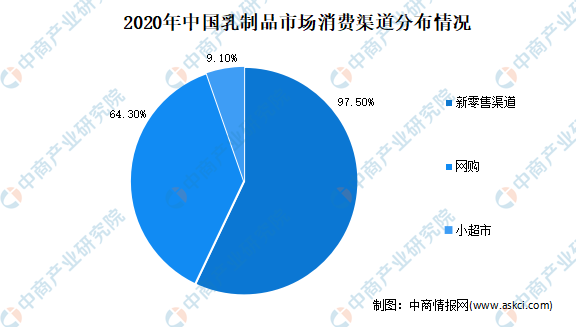

四、乳制品行业下游

近年来,我国乳制品消费结构持续优化,网购、新零售等渠道加快发展,乳品消费升级趋势明显。随大数据、物联网、冷链技术的发展,网购以及无人零售、生鲜电商、社区店等“新零售”消费渠道发展步入快车道。数据显示,2020年我国乳制品新零售渠道占比高达97.5%。

数据来源:中商产业研究院整理

目前,我国乳制品消费以饮用奶为主,2020年我国饮用奶销售规模为2507亿元,占比达39.26%。婴配和酸奶消费分别位列第二、第三,销售规模分别为1764亿元、1507亿元,占比分别为27.62%、23.60%。

数据来源:Euromonitor、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国乳制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。