2021年中国体外诊断产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2021-05-20 16:43

中商情报网讯:体外诊断(IVD)是指在体外通过对人体体液、细胞和组织等样本进行检测而获取临床诊断信息,进而判断疾病或机体功能的诊断方法。目前,体外诊断是临床诊断信息的重要来源,是保证人类健康的医疗体系中不可或缺的一环。

一、产业链

体外诊断行业产业链上游包括酶、抗原、抗体等生物原料;缓冲液、显色剂等化学原料;电子器件、软件以及包装材料等;中游为诊断仪器及其配套使用的诊断试剂;下游业务拓展一般是通过经销商或由厂商直接销往医院、体检中心、临检中心、血站、防疫站及血液制品厂家等终端用户。

资料来源:中商产业研究院

二、上游分析

1.体外诊断试剂原料

体外诊断试剂原料是用以制备体外诊断(IVD)试剂产品的材料。按照性质不同,体外诊断试剂原料可分为抗原与抗体、酶与辅酶及其他原料三类。抗原与抗体、酶及辅酶是体外诊断试剂发挥诊断功能的重要组成成分,影响体外诊断试剂各项性能水平,是体外诊断试剂成本构成最主要的部分,合计占据体外诊断原料市场75%以上的市场份额。数据显示,预计2018-2023年,中国体外诊断试剂原料行业市场规模将保持15.1%的年复合增长率继续增长,并于2021年达到101.3亿元。

数据来源:中商产业研究院整理

下图为我国体外诊断试剂原料主要企业汇总一览表:

资料来源:中商产业研究院整理

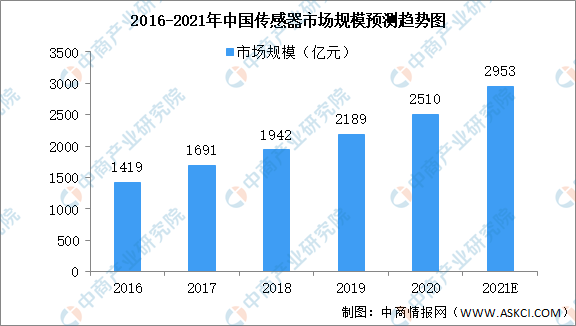

2.传感器

中国传感器技术和产业处于快速发展期。2019年中国传感器市场规模2189亿元,同比增长12.7%。随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。中商产业研究院预测,2021年中国传感器市场规模可达2953亿元。

数据来源:中商产业研究院整理

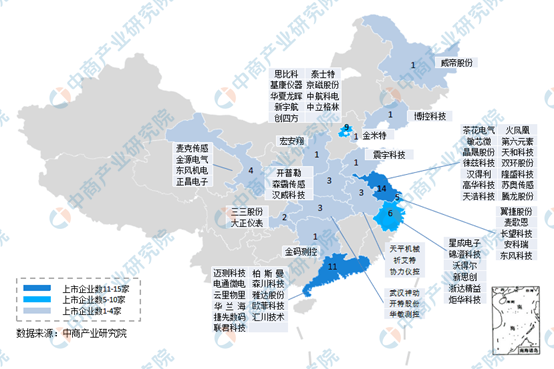

据粗略统计,我国传感器上市企业约66家,主要集中于长三角区域。长三角区域传感器上市企业主要分布于江苏、浙江、上海等地。珠三角区域主要集中分布于深圳、东莞;中部地区主要分布于山西、河南、安徽、湖北等地。传感器上市企业地图如下:

资料来源:中商产业研究院整理

三、中游分析

1.分类

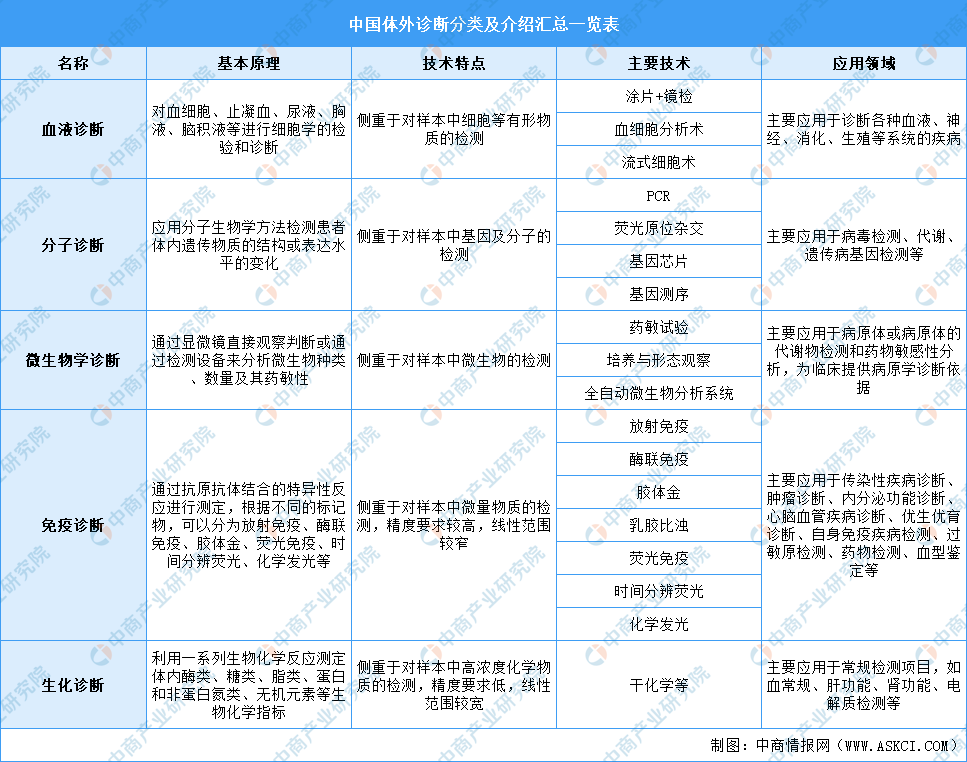

体外诊断按其原理或方法可分为分子诊断、生化诊断、免疫诊断、微生物诊断、血液诊断等多个细分领域。具体如下图所示:

资料来源:中商产业研究院整理

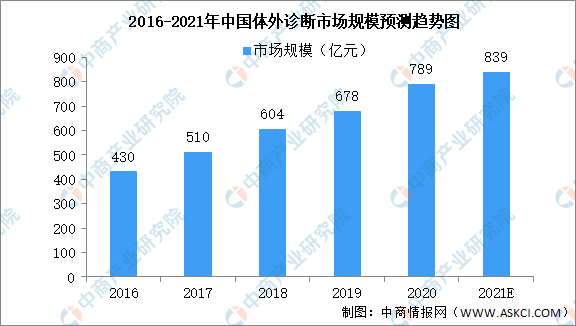

2.市场规模

根据《中国医疗器械蓝皮书(2019)》统计,2016年至2018年我国体外诊断市场规模一直保持着18.00%左右的增速,截至2018年末,我国体外诊断市场规模已突破600亿元。中商产业研究院预测,2021年体外诊断的市场规模将有望突破800亿元,市场前景可观。

数据来源:医械研究院、中商产业研究院整理

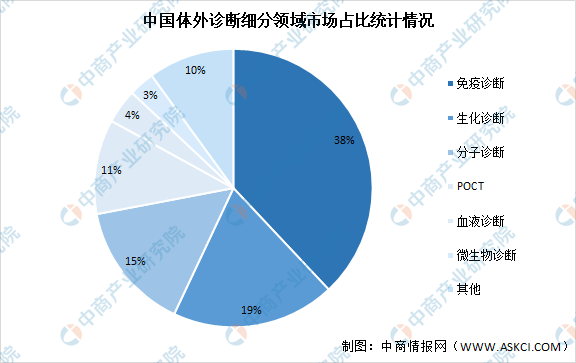

3.市场占比

我国体外诊断行业的细分市场中,免疫诊断、生化诊断和分子诊断是目前最主要的三大领域。数据显示,在我国体外诊断市场中,免疫诊断、生化诊断及分子诊断的份额分别为38%、19%和15%,三者累计占比达到72%。

数据来源:医械研究院、中商产业研究院整理

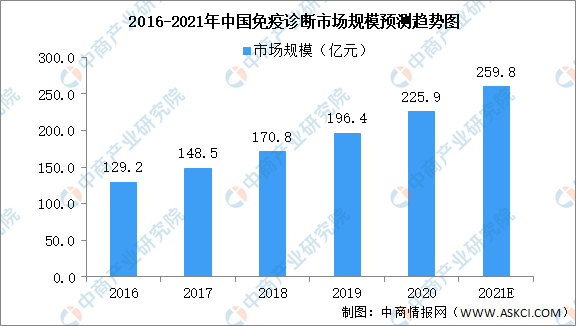

4.免疫诊断

免疫诊断是一种基于抗原-抗体反应的临床测试手段,主要技术包括放射免疫、酶联免疫、胶体金、荧光免疫、时间分辨荧光、化学发光等,其中化学发光技术具有检测灵敏度高、特异性强、实际有效时间长、自动化程度高等优点,正逐步替代酶联免疫成为国内免疫诊断的主流技术。据预测,未来五年我国免疫诊断的市场规模仍将保持15%-20%的年均复合增长速度,按15%的保守增速计算,至2021年我国免疫诊断市场规模将近260亿元。

数据来源:中国生物工程学会、中国药品监督管理研究会、中商产业研究院整理

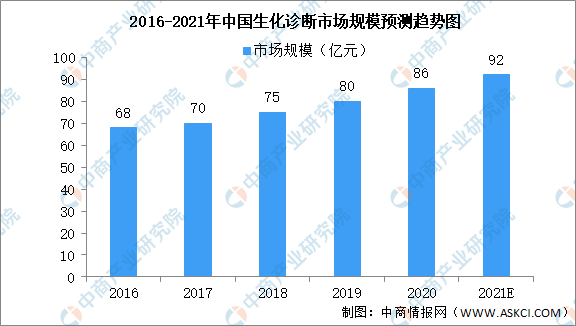

5.生化诊断

生化诊断试剂主要是针对血常规、尿常规、肝功能、肾功能、胰腺、糖尿等疾病的诊断试剂。生化诊断是最早实现自动化的检测手段,也是目前最常用的体外诊断方法之一。生化诊断在我国发展较早,多年来一直为医院常规诊断检测项目,目前我国生化诊断试剂基本实现国产化,大部分产品已完成进口替代,国产试剂的进口替代率已完成60%以上。数据显示,2019年中国生化诊断行业市场规模约为80亿元,未来将保持6-7%增速平稳增长,预计到2021年市场规模将超过90亿元。

数据来源:中商产业研究院整理

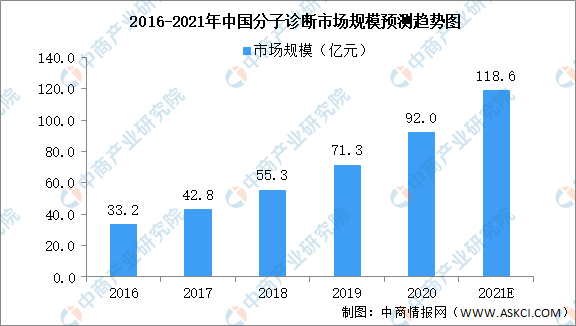

6.分子诊断

分子诊断是应用分子生物学方法,通过检测受检个体或其携带的病毒、病原体的遗传物质的结构或含量的变化来为疾病的预防、诊断、治疗提供信息和依据的技术。数据显示,2019年我国分子诊断市场规模约为92亿元,预计至2021年行业市场规模将增至118.6亿元,在整个体外诊断子行业中增速最快。

数据来源:中国生物工程学会、中国药品监督管理研究会、中商产业研究院整理

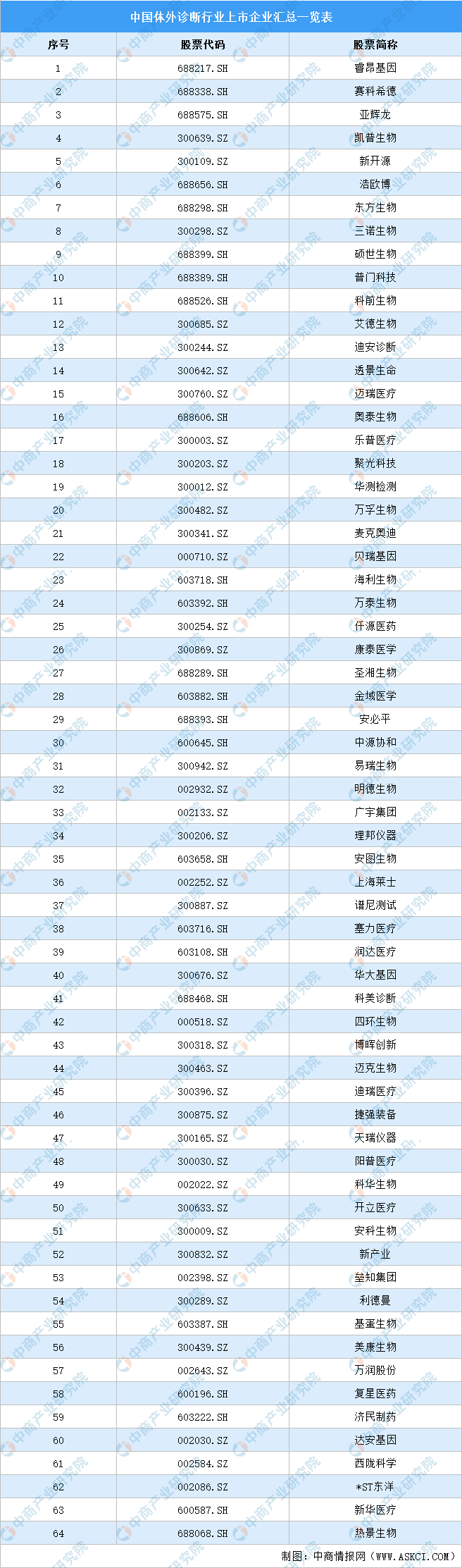

7.上市企业

资料来源:中商产业研究院整理

四、下游分析

1.医疗机构

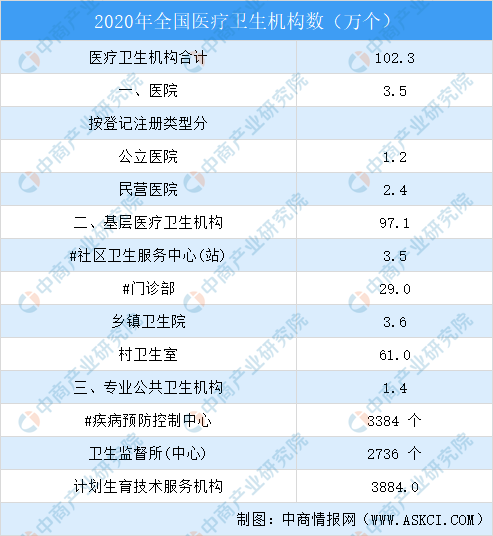

体外诊断下游应用领域为医疗卫生行业,主要包括各类医院、社区医疗中心等。截至2020年年末全国共有医疗卫生机构102.3万个,其中医院3.5万个,在医院中有公立医院1.2万个,民营医院2.4万个;基层医疗卫生机构97.1万个,其中乡镇卫生院3.6万个,社区卫生服务中心(站)3.5万个,门诊部(所)29.0万个,村卫生室61.0万个;专业公共卫生机构1.4万个,其中疾病预防控制中心3384个,卫生监督所(中心)2736个。

数据来源:国家卫健委、中商产业研究院整理

2.医学实验室

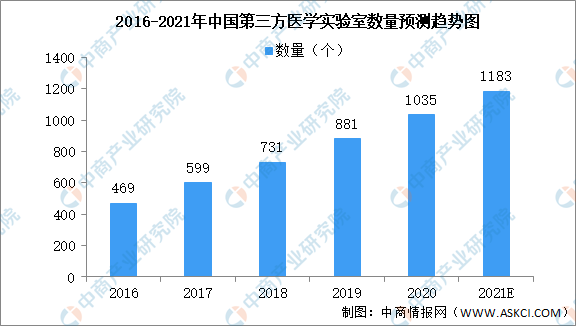

二、三级医院负担了88%的诊疗人次,中国庞大的诊疗人次使二、三级医院面临巨大医疗诊断压力,而基层医院诊断技术不完备,医疗诊断资源与医疗诊断需求失衡促使第三方医学检验机构数量增加以释放诊断需求,进而拉动体外诊断的市场应用。数据显示,我国第三方医学实验室数量不断增长,预计在2021年我国医学实验室数量可达1183个。

数据来源:中商产业研究院整理

3.健康体检

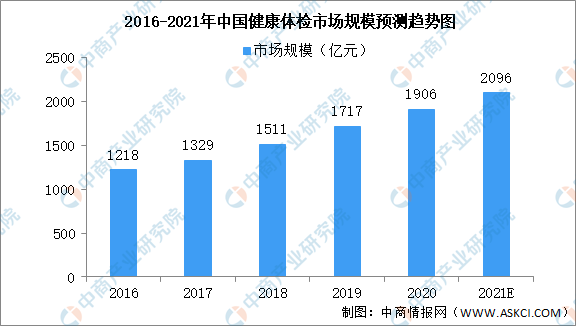

在健康体检中,体外诊断是常见的检测手段,随着体检市场不断扩大对体外诊断产品的需求也将增长。近几年,国民生活水平提高、健康观念深入人心,以及消费升级,国民健康体检行业的市场需求旺盛,呈现井喷发展的趋势。数据显示,2019年我国体检市场容量超过1717亿元,预计到2021年健康体检市场规模将达2096亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国体外诊断行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。