2021年中国CRO行业市场前景及投资研究报告(简版)

中商产业研究院 2021-06-04 17:48

中商情报网讯:CRO行业是知识密集型高新技术产业,对科研技术人才的素质要求较高,涉及实验室化学、生物科学、药物安全评价、化学和制剂工艺开发及生产和临床研究等多个交叉学科领域。

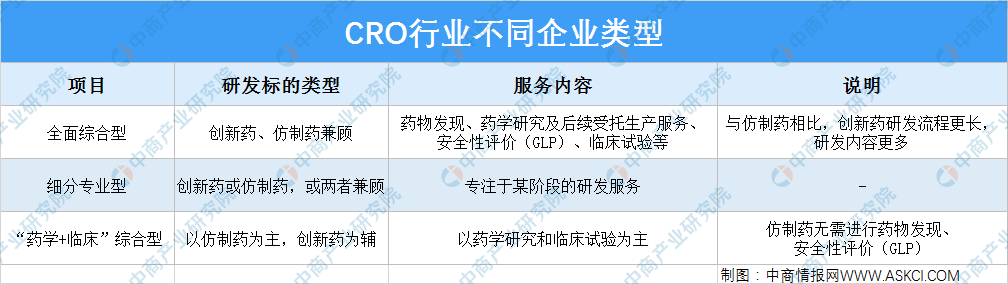

一、CRO定义及分类

合同研究组织(CRO)是一种学术性或商业性的科学机构,负责实施药物研究开发过程所涉及的全部或部分活动,实质上是服务于药企研发的外包行为,其“三大使命”包括缩短新药研发周期、提高研发效率和控制研发成本降低风险。

依据不同CRO企业的研发标的类型、研发服务内容及业务链条的完整性,将CRO企业划分为全面综合型、细分专业型和“药学+临床”综合型。

资料来源:中商产业研究院整理

二、相关政策

当前,中国CRO行业呈现良好形势,国家连续出台系列政策及改革措施鼓励药物研发行业提升研发能力,促进行业长远发展。

资料来源:中商产业研究院整理

三、行业发展现状分析

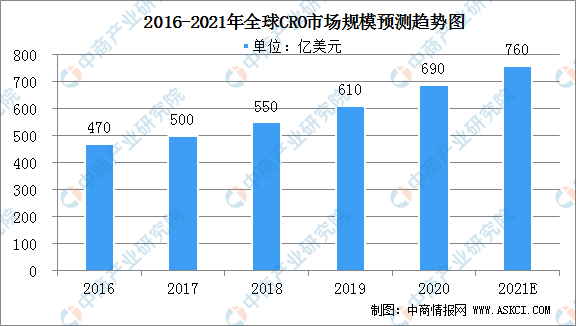

(一)全球市场规模保持增长态势

2016年至2020年,全球CRO市场规模从470亿美元增长至690亿美元,全球CRO销售额年复合增速为10.1%。2021年全球CRO行业规模预计达到760亿美元。未来几年,全球CRO预计市场规模仍会保持较好的增长态势。

资料来源:Frost&Sullivan、中商产业研究院整理

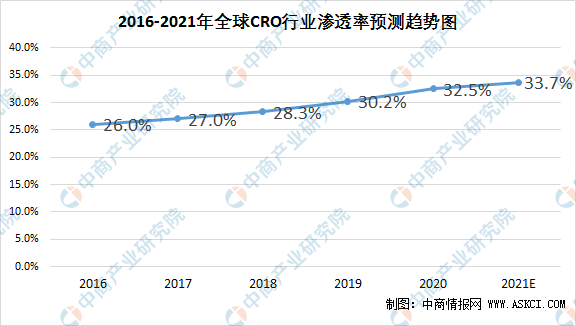

(二)全球行业渗透率以每年2%提升

随着药物开发的成本不断提升和生物科技公司的崛起,CRO渗透率在不断提升。据统计测算,2018年CRO行业渗透率较2016年前提升了2.3个百分点。全球CRO行业渗透率未来5年有望继续实现每年2个百分点左右的增长,在2021年达到33.7%。

资料来源:Frost&Sullivan、中商产业研究院整理

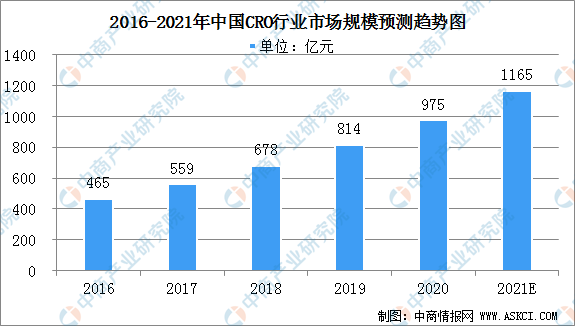

(三)中国市场大幅提升

相比全球CRO市场,中国CRO行业基数较小,在医药需求持续增长以及全球化趋势的影响下,中国CRO市场处于高速增长阶段。根据全国医药技术市场协会的统计数据,2016年-2020年,中国CRO市场规模从465亿元迅速增长到975亿元,年均复合增长率达到20.3%,预计2021年中国CRO行业将进一步扩大至1165亿元。

数据来源:中国产业信息网、中商产业研究院整理

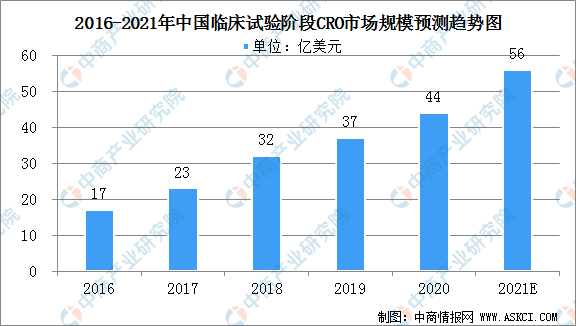

(四)临床试验阶段CRO细分市场分析

按照工作的性质,CRO大致分为临床前研究CRO和临床试验阶段CRO。

中国临床试验阶段CRO市场规模从2016年的17亿美元上升至2020年的44亿美元,年复合增长率为26.8%,预计2021年中国临床试验阶段CRO市场规模将达56亿美元,此行业未来将实现快速增长,市场前景十分广阔。

数据来源:Frost&Sullivan、中商产业研究院整理

四、重点企业概览

CRO行业是我国近二十年来发展起来的新兴行业。1996年,MDSPharmaService投资设立了中国第一家真正意义上的CRO,从事药物的临床研究业务。随着中国本土CRO企业逐步发展起来,国内许多公司分别从药物发现研究、临床前研究、临床研究等角度进入CRO行业,抓住行业快速成长的机遇,成为国内目前CRO行业的领先企业,并推动了中国CRO产业的成长。目前国际CRO企业主要有昆泰、爱康、查理士河等,国内企业有无锡药明、康龙化成、杭州泰格、北京昭衍等等。

(一)昆泰

昆泰是美国纽交所上市公司,成立于1982年,总部位于北卡罗来纳州,业务范围覆盖100多个国家,是全球最大的CRO公司。昆泰主要为制药、生物技术及卫生保健行业提供临床研究服务为主的专业服务、信息咨询和提出合作解决方案等多方位的服务。2020年,昆泰的营业收入为113.59亿美元,净利润为3.08亿美元。

(二)爱康

爱康是美国纳斯达克上市公司。爱康向全球的医药、生物技术和医疗器械企业提供研发外包服务,专注于从化合物选择到I-IV期临床研究的战略开发、管理和项目评估,其总部设在爱尔兰都柏林,目前在39个国家设有69个办事处。2020年,爱康的营业收入为27.97亿美元,净利润为3.33亿美元。

(三)查理士河

查理士河是美国纽交所上市公司,成立于1994年,总部位于美国马萨诸塞州威尔明顿,在全球超过16个国家的68处基地开展业务。公司的产品和服务主要涉及药品研发链的两个领域即研究模型与服务以及药物临床前研究服务。2008年,查理士河在中国设立子公司上海查士睿华生物医药科技有限公司,主要从事临床前研究服务业务。2020年,查理士河的营业收入为29.24亿美元,净利润为3.65亿美元。

(四)无锡药明

无锡药明康德新药开发股份有限公司成立于2000年,是中国领先的具备新药研发实力的领先开放式、全方位、一体化的医药研发服务能力与技术平台,在药物发现、临床前研究、药物工艺研发和生产领域占据行业的领先地位。2020年,药明康德的营业收入为165.35亿元,净利润为29.86亿元。

(五)康龙化成

康龙化成新药技术股份有限公司成立于2004年,是一家立足中国、服务全球的全流程一体化CRO+CMO公司,致力于为全球制药企业、生物科技研发公司及科研院所提供跨越药物发现、药物开发两个阶段的全流程一体化药物研究、开发及生产CRO+CMO解决方案。2020年,康龙化成的营业收入为51.34亿元,净利润为11.47亿元。

(六)杭州泰格

杭州泰格医药科技股份有限公司成立于2004年,是国内领先的临床合同研究组织,专注于为医药产品研发提供临床试验、数据管理与生物科技、注册申报等全方位服务。2020年,泰格医药的营业收入为31.92亿元,净利润为20.29亿元。

(七)北京昭衍

北京昭衍新药研究中心股份有限公司成立于1995年,主要从事以药物非临床安全性评价服务为主的药物临床前研究服务和实验动物及附属产品的销售业务的CRO企业,专注于提供临床前研究服务。2020年,昭衍新药的营业收入为10.76亿元,净利润为3.14亿元。

五、行业发展前景

随着政府政策的大力支持,国内CRO企业更具成本优势,医药行业的高速发展等因素都使得CRO行业将迎来持续增长发展机遇。

(一)政府政策的大力支持,推动行业发展

近年来,中国政府不断加大对药物研发的支持力度。2020年2月,国务院发布了《关于深化医疗保障制度改革的意见》,要求做好仿制药质量和疗效一致性评价受理与审评,通过完善医保支付标准和药品招标采购机制,支持优质仿制药研发和使用,促进仿制药替代;增强医药服务可及性,协同推进医药服务供给侧改革,这将直接利好医药研发生产服务行业的发展。

(二)国内CRO企业较国外更具成本优势,较低成本吸引国际需求

相比于欧美国家,中国具有研发成本优势,吸引国际CRO需求向中国转移。CRO行业作为知识密集型行业,主要依靠医药领域专业技术人员提供服务。近几年来,中国CRO行业发展中培养的一批优秀人才,可以满足国际药企向国内转移CRO业务的人才需求。此外,由于国内存在明显的人力、物力成本优势,在药物研发各阶段研发费用仅为发达国家的30%-60%,成本的降低,将吸引更多国际CRO需求,国内CRO企业将迎来更快速的发展。

(三)医药行业的高速发展,进一步加速了行业崛起

随着药物开发成本的提升、回报率的下降以及临床试验要求越来越复杂,制药企业和CRO合作渐渐加深,逐步形成战略合作伙伴的关系模式。通过战略合作,CRO公司能满足药企整体研发外包的业务需求。医药研发活动的复杂性、长期性和高投入等特征催生了CRO这一新兴行业的兴起;另一方面,医药行业的高速发展加速了CRO行业的迅速成长。医药研发活动的复杂性、长期性和高投入等特征催生了CRO这一新兴行业的兴起,医药行业的高速发展加速了CRO行业的迅速成长。

(四)企业研发外包意识增强,促进行业发展

考虑到担忧产品核心技术外泄的风险,中国药企在选择药物研发CRO服务时主动性不足,阻碍了整个市场的发展。随着药企与药物研发外包服务商合作的增多,整个行业会变得越来越规范,研发服务提供商自己也会不断的完善自身的合规体系,进而促进行业的发展。

更多资料请参考中商产业研究院发布的《中国CRO行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。