2021年中国复合调味品产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2021-06-17 15:48

中商情报网讯:复合调味品是指两种以上调味料为主要原料、添加油脂、天然香辛料及动植物等成分,采用物理的或者生物的技术措施进行加工处理及包装,最终制成可供安全食用的一类定型调味料产品。典型的复合调味料有火锅调料、鸡精等。

一、产业链

复合调味品产业链中上游为原料主要包括咸味类调料、肉类、豆类、蔬菜类等其他填充料;2007年,我国颁布国家标准《调味品分类(GB/T20903—2007)》,将复合调味品主要分为三种,液态复合调味料、固态复合调味料及复合调味酱;下游为各销售渠道,最后到达最终消费者。

资料来源:中商产业研究院

二、上游分析

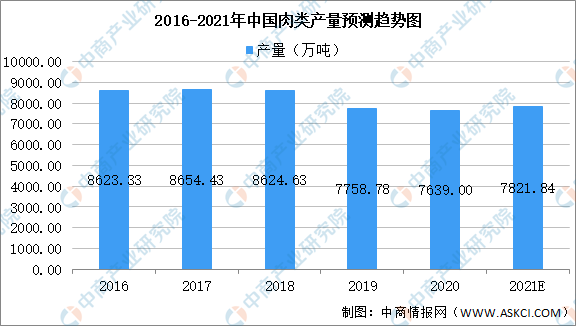

1.肉类

数据显示,我国肉类产量近两年受疫情影响有所波动,2020年肉类产量为7639万吨。中商产业研究院预测,2021年我国肉类产量将有小幅度回升,产量可达7821.84万吨。

数据来源:中商产业研究院数据库

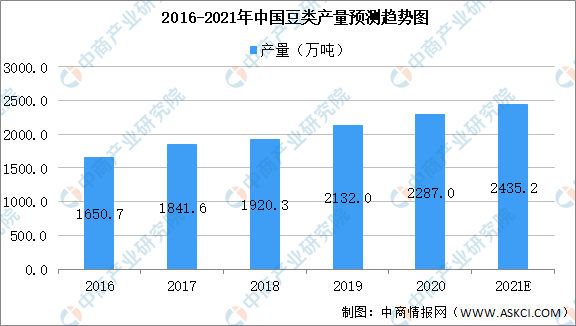

2.豆类

豆类作物主要是大豆、蚕豆、红豆、绿豆、黄豆、黑豆等。豆类食品营养丰富,主要营养成分包括碳水化合物、蛋白质和脂肪等。数据显示,我国豆类产量由2016年1650.7万吨增至2020年2287.0万吨,年均复合增长率8.49%。中商产业研究院预测,2021年我国豆类产量可达2435.2万吨。

数据来源:中商产业研究院数据库

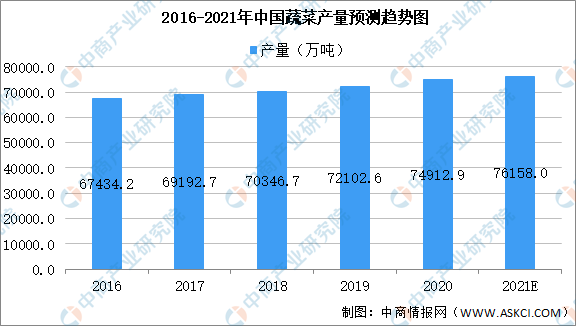

3.蔬菜

数据显示,我国蔬菜产量由2016年67434.2万吨增至2020年74912.9万吨,年均复合增长率2.66%。中商产业研究院预测,2021年我国蔬菜产量可达76158.0万吨。

数据来源:中商产业研究院数据库

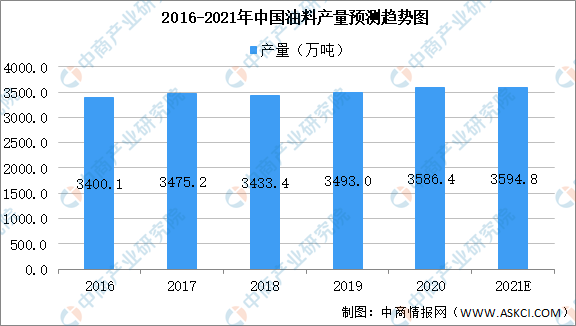

4.油料

油料产量指全部油料作物的生产量。包括花生、油菜籽、芝麻、向日葵籽、胡麻籽(亚麻籽)和其他油料。数据显示,我国油料产量由2016年3400.1万吨增至2020年3586.4万吨,年均复合增长率1.34%。中商产业研究院预测,2021年我国油料产量可达3594.8万吨。

数据来源:中商产业研究院数据库

三、中游分析

1.市场规模

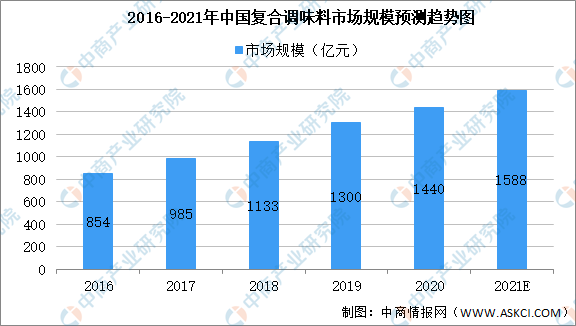

复合调味品属于消费频次低、购买人群广泛、家庭刚需型的产品。随着居民消费水平的不断提高,中国复合调味品市场消费量呈现快速增长的态势。数据显示,我国复合调味料市场规模由2016年854亿元增至2019年1300亿元,年均复合增长率为11.08%。中商产业研究院预测,2021年我国复合调味料市场规模可达1588亿元。

数据来源:中商产业研究院整理

2.火锅调味料

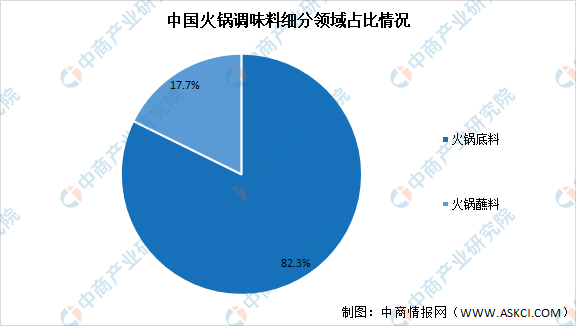

火锅调味料为固态复合调味料中市场占比最大的一类,火锅热度持续升温,也带动火锅调味料行业蓬勃发展。数据显示,我国火锅调味料中,火锅底料占比较大为82.3%,火锅蘸料占比17.7%。

数据来源:中商产业研究院整理

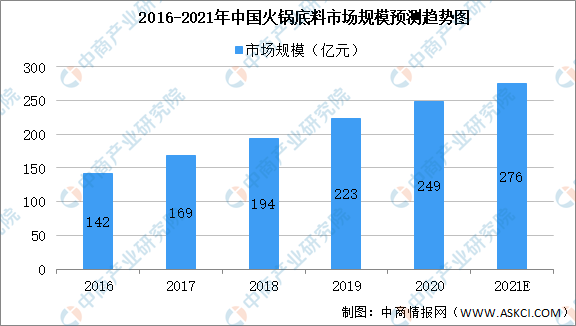

数据显示,我国火锅底料市场规模由2016年142亿元增至2019年223亿元,年均复合增长率为11.94%。中商产业研究院预测,2021年我国火锅底料市场规模可达276亿元。

数据来源:中商产业研究院整理

下图为我国火锅调味料知名品牌及所属企业汇总一览表:

资料来源:中商产业研究院整理

3.复合调味酱

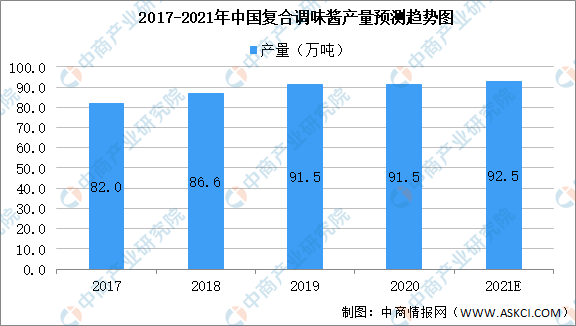

近年来,随着居民生活水平的提高、饮食习惯的变化以及食品口味的融合,人们对调味酱的消费习惯也在不断变化。数据显示,我国复合调味酱产量由2017年82万吨增至2019年91.5万吨,年均复合增长率为3.91%。中商产业研究院预测,2021年我国复合调味酱产量可达92.5万吨。

数据来源:中国调味品协会、中商产业研究院整理

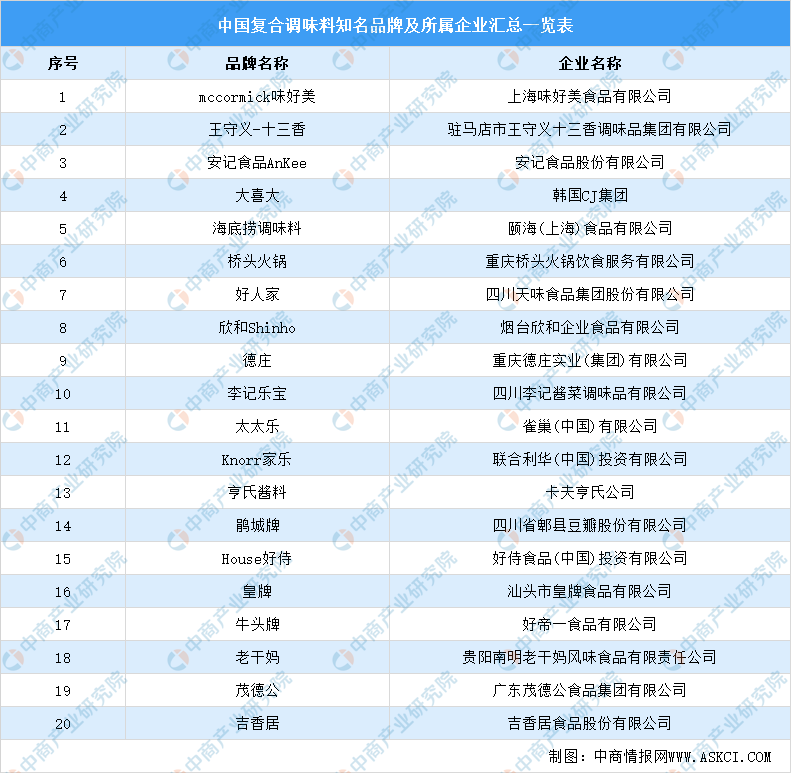

4.重点企业分析

我国复合调味料知名品牌有,mccormick味好美、王守义-十三香、太太乐、大喜大、海底捞调味料、老干妈等。具体如下图所示:

资料来源:中商产业研究院整理

四、下游分析

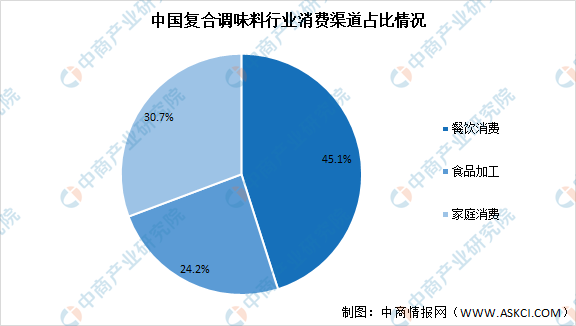

1.消费渠道

数据显示,我国复合调味品消费主要集中在餐饮消费和食品加工,占比分别为45.1%和30.7%,家庭消费占比仅为24.2%。

数据来源:中商产业研究院整理

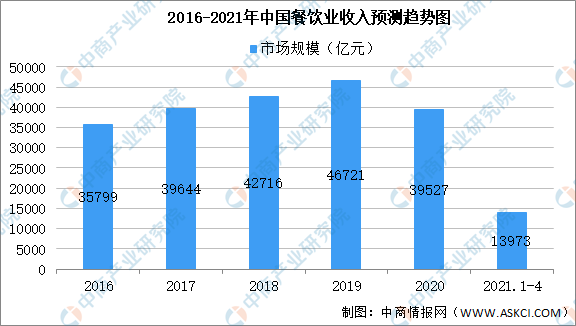

2.餐饮业

数据显示,我国餐饮业收入由2016年35799亿元增至2020年39527亿元,2021年1-4月我国餐饮业收入为13973亿元。

数据来源:中商产业研究院数据库

更多资料请参考中商产业研究院发布的《中国食品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。