2021年中国铜箔产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2021-07-05 18:20

中商情报网讯:铜箔是一种阴质性电解材料,沉淀于电路板基底层上的一层薄的、连续的金属箔,它作为PCB的导电体。铜箔具有低表面氧气特性,可以附着与各种不同基材,如金属,绝缘材料等,拥有较宽的温度使用范围。

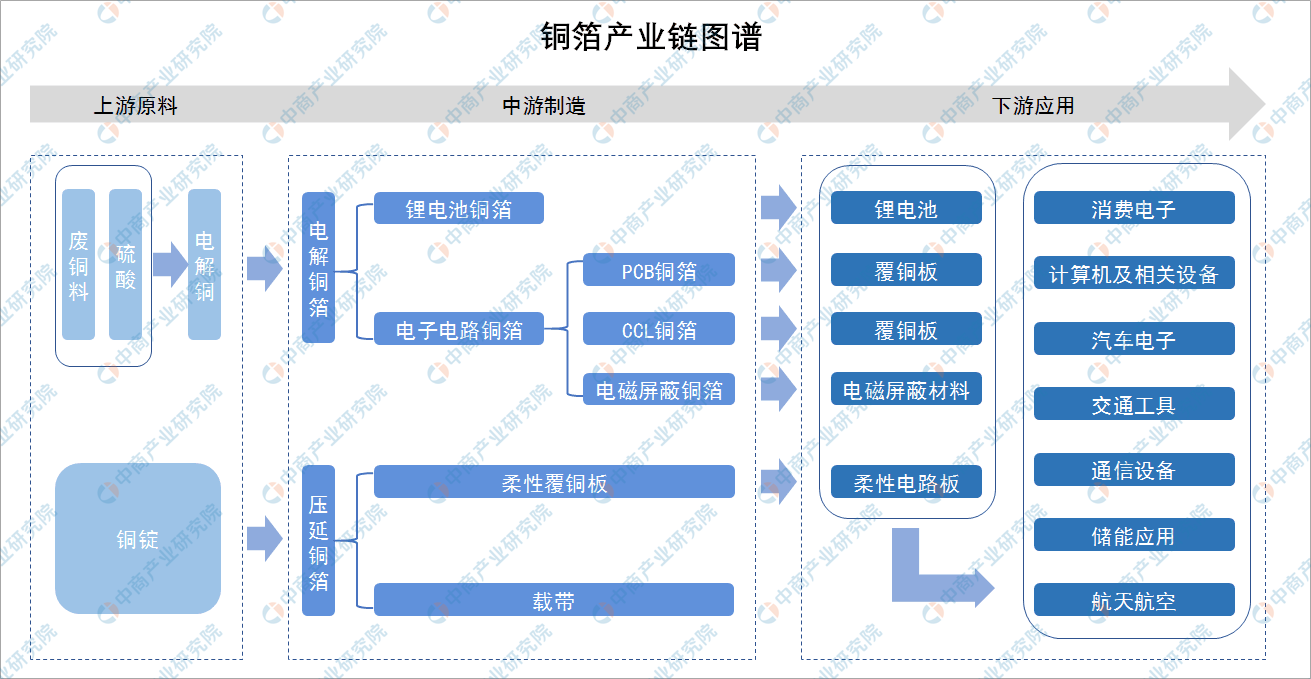

一、产业链

铜箔产业链中,上游为铜矿开采与冶炼行业,主要原材料包括废料铜、硫酸、铜锭;中游为各类型铜箔,主要包括电解铜箔、压延铜箔;下游为应用领域主要为消费电子、计算机及相关设备、汽车电子、通信设备等。

资料来源:中商产业研究院整理

二、上游分析

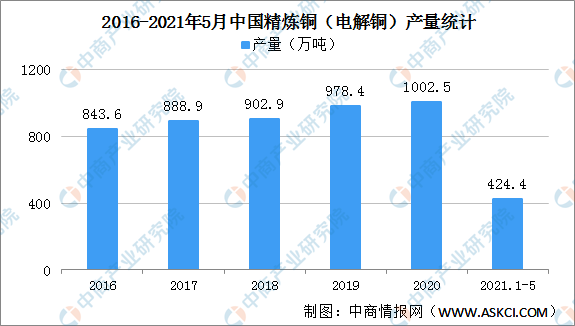

1、电解铜

阴极铜一般指电解铜,近年来,我国电解铜产量持续走高,2020年我国电解铜产量1002.5万吨,同比增长7.4%。2021年1-5月,我国电解铜产量424.4万吨,同比增长14.1%。

资料来源:中商产业研究院整理

下图为我国铜行业上市企业汇总一览表:

资料来源:中商产业研究院整理

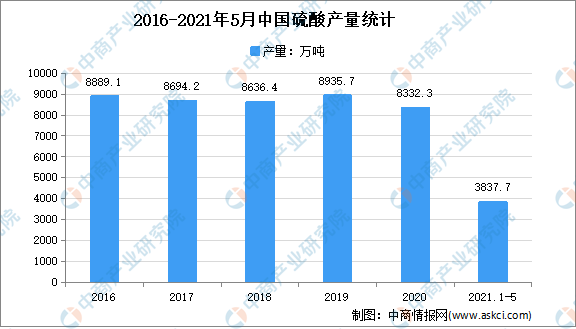

2、硫酸

硫酸是一种最活泼的二元无机强酸,能和绝大多数金属发生反应,广泛应用于金属冶炼行业中。数据显示,2020年我国硫酸产量达8332.3万吨,同比下降1.2%;2021年1-5月我国硫酸产量达3837.7万吨,同比增长11.2%。

数据来源:中商产业研究院数据库

下图为我国硫酸行业上市企业汇总一览表:

资料来源:中商产业研究院整理

三、中游分析

1、锂电池铜箔

锂电池铜箔是铜料用电解法生产并经过表面处理的金属铜箔。在中国锂电池特别是动力电池迅速发展的情况下,我国锂电池铜箔行业快速发展。根据高工产业研究院(GGII)调研统计数据,2019年中国锂电池铜箔出货量为9.3万吨,同比增长8.8%。未来几年,在新能源汽车产业受国家政策继续驱动及行业调整后,市场有望再次进入快速发展阶段,动力电池将带动中国锂电池铜箔市场保持着高速增长的趋势。预计2021年中国锂电池铜箔市场出货量将达14.4万吨。

数据来源:GGII、中商产业研究院整理

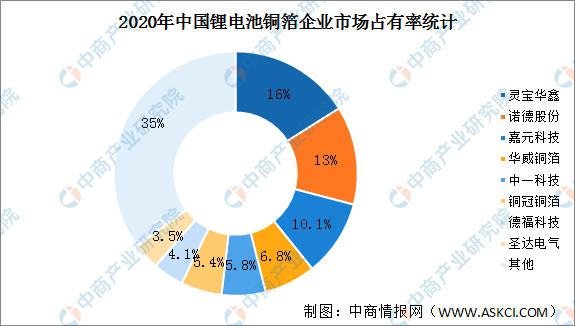

锂电池铜箔市场格局较为分散,2020年中国锂电池铜箔CR3占比39%、CR5占比52%。其中,灵宝华鑫市场市场占有率最高达16.0%。诺德股份、嘉元科技紧随其后,市场占有率分别为13.0%、10.1%。

数据来源:EVTank、GGII、中商产业研究院整理

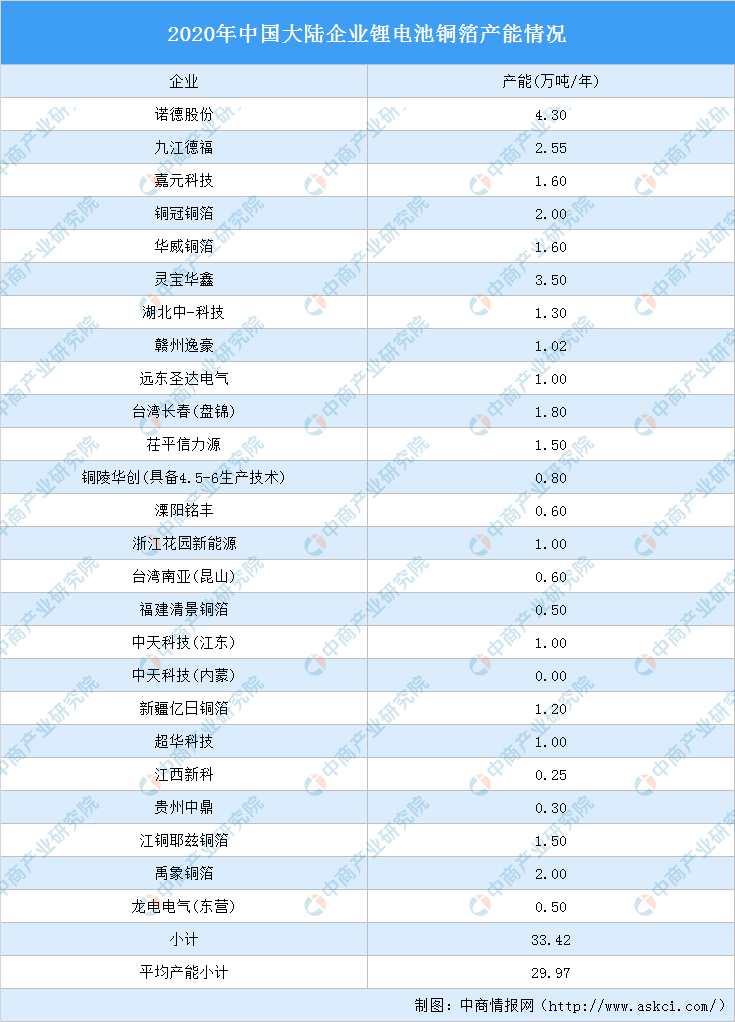

2020年中国大陆锂电池铜箔企业累计产能33.42万吨/年,平均产能29.97万吨/年。根据中国电子材料行业协会铜箔分会数据,2021年国内将有11家铜箔企业共计10.75万吨新增产能,其中10.05万吨为锂电铜箔;2022年将有10.05万吨新增铜箔产能,其中85%为锂电铜箔,约8.5万吨。

数据来源:中国电子材料行业协会电子铜箔材料分会、中国有色金属工业加工协会、中商产业研究院整理

2、印刷电路板(PCB)铜箔

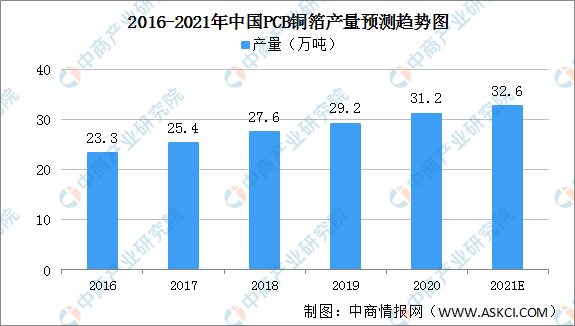

PCB铜箔是沉积在线路板基底层上的一层薄的铜箔,是CCL及PCB制造的重要原材料,起到导电体的作用。得益于中国PCB行业的稳步增长,中国PCB铜箔产量始终处于稳步增长状态,且年增速均大于全球增速。GGII数据显示,2019年中国PCB铜箔产量为29.2万吨,同比增长5.8%。随着中国PCB产业对PCB铜箔需求的增长以及我国PCB铜箔向高端产品市场的逐步渗透,叠加近年来我国新增PCB铜箔产能的逐步释放,GGII预测,未来几年我国PCB铜箔产量仍然会持续稳步增长。到2021年我国PCB铜箔产量将达32.6万吨。

数据来源:GGII、中商产业研究院整理

CCFA数据显示,2019年国内PCB铜箔总产能达33.5万吨,而当年总产量为29.2万吨,产能利用率为87.5%,鉴于铜箔生产一般会有一定折损,由此看来,当前我国PCB铜箔供需关系基本保持稳定,部分产品供应较为紧张。中商产业研究院预计,2021年国内PCB铜箔总产能达41.5万吨,而当年总产量为32.6万吨,产能利用率为90.2%。

数据来源:CCFA、GGII、中商产业研究院整理

四、下游分析

1、覆铜板

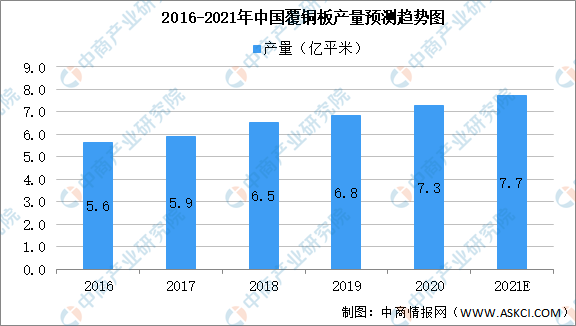

覆铜箔板是将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料。数据显示,我国覆铜板产量由2016年5.6亿平米增至2019年6.8亿平米,年均复合增长率为6.7%。中商产业研究院预测,2021年我国覆铜板产量可达7.7亿平米。

数据来源:CCLA、中商产业研究院整理

2、PCB行业

“十三五”时期,随着通讯电子、消费电子等下游领域需求增长的刺激,我国PCB产值增速明显高于全球PCB行业增速,据Prismark统计,2018年中国PCB产值达到327.0亿美元,同比增速为10.0%。2019年,受宏观经济波动的不确定性影响,中国PCB行业全年产值为329.4亿美元,同比增长0.7%,增速显著下降。预计2021年市场规模将超360亿美元。

数据来源:Prismark、中商产业研究院整理

3、锂电池

锂电池产业是新能源、电动汽车、新材料三大产业的交叉产业,是国家现阶段重点发展的战略性新兴产业之一。在电动汽车产量高速增长的带动下,-我国锂电池产业继续保持快速增长态势,行业创新加速,新产品、新技术不断涌现,各种新电池技术相继问世。近几年,我国锂电池出货量持续增长。

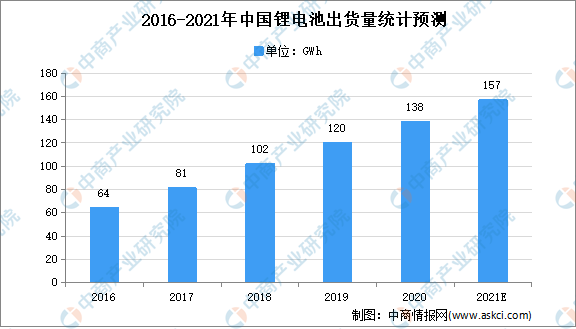

数据显示,我国的锂电池出货量从2016年的64GWh增长至2019年的120GWh,中商产业研究院预测2021年我国锂电池出货量达157GWh。

数据来源:GGII、中商产业研究院整理

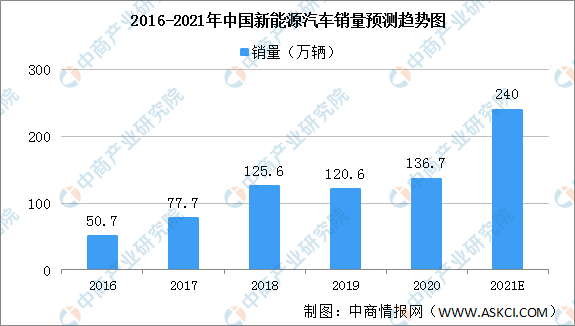

4、新能源汽车

基于国家政策继续驱动新能源汽车产业发展、全球主流车企加大在中国的电动车布局及电池成本继续下行、电动车的市场竞争力持续增加等利好因素,我国新能源汽车销量持续增长。2020年我国新能源汽车销量136.7万辆,同比增长10.9%。随着国内疫情控制,新能源汽车销售量回暖。2021年1-5月,新能源汽车销量95万辆,同比增长2.2倍。乘联会预计,今年新能源乘用车预测销量调高至240万辆。长远来看,新能源汽车市场的快速发展将带动中国锂电池铜箔市场保持着高速增长的趋势。

数据来源:中汽协、中商产业研究院整理

5、汽车电子

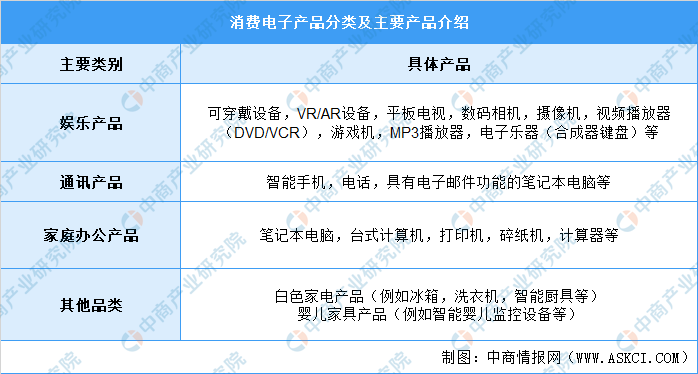

消费电子是指可供消费者日常使用的电子设备,通常具有小巧轻便、操作简单和节能设计等优点。根据功能不同,传统意义的消费电子产品可分为娱乐产品、通讯产品、家庭办公产品等三大类,且其外延不断扩展,白色家电、婴儿家具等已逐渐纳入到消费电子范畴,单一产品的功能也呈现多样化的趋势,具体分类如下:

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国铜箔行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。