2021年中国广告行业市场规模及发展趋势预测分析

中商产业研究院 2021-07-21 12:03

中商情报网讯:国内广告市场具有规模大、市场集中度低的特点。其中,电视媒体广告整体保持稳定,内部呈两极分化趋势,同时以互联网为代表的新媒体广告市场增长迅速。

市场规模持续增长,市场集中度仍然较低

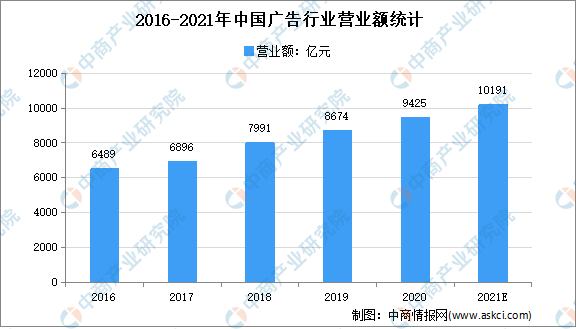

近年来,随着我国宏观经济的持续稳定增长,以及民族品牌的崛起、品牌意识的增强,加之移动通信、互联网、社交媒体等新兴媒介的飞速发展,我国广告业进入了蓬勃发展时期。数据显示,2013年至2019年,我国广告行业营业额从5,020亿元增长至8,674亿元,平均增长率为9.20%,我国广告经营额占GDP的0.88%,相比于美国、日本等发达国家仍处于较低水平,我国广告发展空间巨大。

数据来源:国家市场监督管理总局、中商产业研究院整理

传统广告市场回落,互联网广告快速崛起

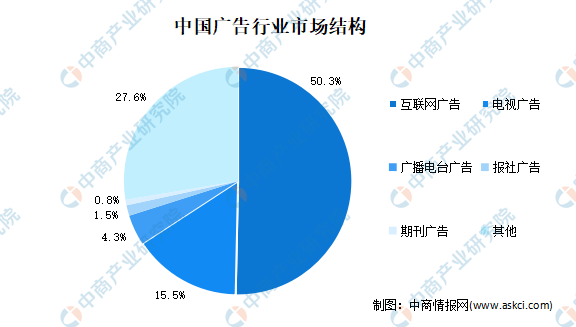

从2019年广告行业细分市场营业额来看,受在线视频、短视频及在线音乐等互联网媒体的冲击,以电视媒体、广播电台为代表的传统广告市场份额继续压缩,互联网广告快速崛起。2019年中国电视、广播电台、报社、期刊、互联网广告营业额分别为1,341亿元、128.82亿元、373.52亿元、67.58亿元、4,367亿元,分别占广告行业市场份额的15.46%、4.31%、1.49%、0.78%、50.34%。

数据来源:国家市场监督管理总局、中商产业研究院整理

行业发展趋势

1.全媒体全域服务能力日益重要,行业集中度逐步提高

随着互联网技术的发展和应用,电视媒体、户外媒体和互联网媒体的“多屏互动”成为现实,各种媒体相互融合、相互影响的趋势日益明显,从而为有效整合各种媒体资源,综合发挥各种媒体的优势和聚合效应,实现品牌的高效传播提供了技术基础和物质条件。面对日益纷繁复杂的各类营销手段及媒体传播平台,广告主迫切期望能够获得从用户洞察到营销效果实现的全领域综合服务,以提升效率、节约资源。业务单一的小型企业将难以适应新的行业竞争形势,未来行业集中度将逐步提高。

2.行业技术水平将不断提升,广告营销更加精准

在大数据、云计算、多媒体等技术快速发展的背景下,综合型广告公司通过对各种数据的收集、整理和分析,可以获得定制化营销需求数据,为后续的媒介计划及传播策略等提供依据,推动广告营销向精准化方向发展,并最终达到降低营销成本,提升广告投放价值的目的。因此,未来广告行业内龙头企业将在市场调研、消费研究、媒体监测、效果评估等方面不断加大投入,提高媒介计划和传播策略的精准性、科学性和有效性,推动行业技术水平的不断提升。

3.新的媒体形式层出不穷,营销方式也随之变化

互联网媒体从表现形式上可以细分为综合门户、垂直门户、搜索引擎、视频、社交、移动互联网等多种类型,随着技术、模式、创意的不断发展,各种新兴媒体形式还会不断涌现。未来,新技术将逐步构建媒体无缝衔接,实现消费者更多、更细的媒介接触机会,相应的,广告营销模式和投放侧重点也会随之变化。目前,从互联网媒体营销传播市场竞争格局来看,社交广告越来越受到广告主的重视,成为中国广告主最看重的媒体资源之一,用户规模及社会化传播价值成为广告主选择媒体的关键因素,移动、社会化和大数据成为中国互联网媒体营销的三大核心趋势。

更多资料请参考中商产业研究院发布的《中国广告行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。