2020年中国药品流通行业运行情况分析

商务部 2021-08-03 17:20

中商情报网讯:2020年是全国药品流通行业“十三五”发展规划的收官之年。疫情之下,药品流通行业经受住了考验,有力地保障了药品及医疗防疫物资的高效流通和可靠供应,为抗击疫情做出了积极贡献。同时,随着医药卫生体制改革不断深化,药品流通行业加快转型升级步伐,加强医药供应链协同发展,创新药品零售与服务模式,行业销售总额稳中有升,集约化程度继续提高,显现出长期向好的态势。

一、行业发展现状分析

(一)整体规模

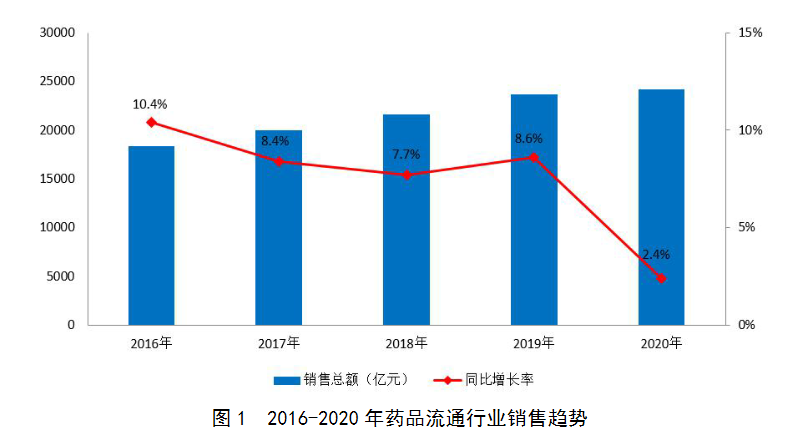

2020年,全国药品流通市场销售规模稳步扩大,但增速放缓。统计显示,全国七大类医药商品销售总额24149亿元,扣除不可比因素同比增长2.4%,增速同比放慢6.2个百分点。其中,药品零售市场5119亿元,扣除不可比因素同比增长10.1%,增速同比加快0.2个百分点。

截至2020年末,全国共有药品批发企业1.31万家;药品零售连锁企业6298家、下辖门店31.29万家,零售单体药店24.10万家,零售药店门店总数55.39万家。

数据来源:商务部

(二)企业效益。

2020年,全国药品流通直报企业3主营业务收入18214亿元,扣除不可比因素同比增长2.8%,增速同比放慢6.8个百分点,约占全国药品流通市场销售规模的85.2%;利润总额435亿元,扣除不可比因素同比增长5.4%,增速同比降低2.7个百分点;平均毛利率8.6%,同比上升0.1个百分点;平均费用率6.8%,与上年持平;平均利润率1.8%,同比上升0.1个百分点;净利润率1.7%,同比上升0.1个百分点。

(三)销售品类与渠道。

按销售品类分类,西药类4销售居主导地位,销售额占七大类医药商品销售总额的71.5%,其次中成药类占14.1%,中药材类占2.3%,以上三类占比合计为87.9%;医疗器材类占7.4%,化学试剂类占0.7%,玻璃仪器类占比不足0.1%,其他类占4.0%。

数据来源:商务部

按销售渠道分类,2020年对生产企业销售额121亿元,占销售总额的0.5%,同上年持平;对批发企业销售额6881亿元,占销售总额的28.5%,同比下降0.5个百分点;对终端销售额17079亿元,占销售总额的70.7%,同比上升0.4个百分点;直接出口销售额68亿元,占销售总额的0.3%,同比上升0.1个百分点。

在以上对终端销售中,对医疗机构销售额11851亿元,由于2020年医疗卫生机构诊疗人次的下降,占终端销售额的比例由2019年的71.5%下降至69.4%,同比下降2.1个百分点;对零售药店和零售药店对居民的销售额5228亿元,占终端销售额的30.6%,同比上升2.1个百分点。

数据来源:商务部

(四)销售区域分布。

2020年,全国六大区域销售额占全国销售总额的比重分别为:华东36.1%,中南27.0%,华北15.2%,西南13.3%,东北4.4%,西北4.0%。其中,华东、中南、华北三大区域销售额占到全国销售总额的78.3%,同比上升0.1个百分点。

三大经济区药品销售额占全国销售总额的比重分别为:京津冀经济区12.8%,同比下降0.7个百分点;长江三角洲经济区26.5%,同比下降0.2个百分点;珠江三角洲经济区10.6%,同比上升0.4个百分点。

2020年销售额居前10位的省市自治区依次为:广东、北京、上海、江苏、浙江、山东、河南、安徽、四川、湖北。同2019年相比,除江苏、浙江、山东、河南位序略有升降外,其余各省位序保持稳定;上述省市销售额占全国销售总额的65.3%,同比上升0.1个百分点。

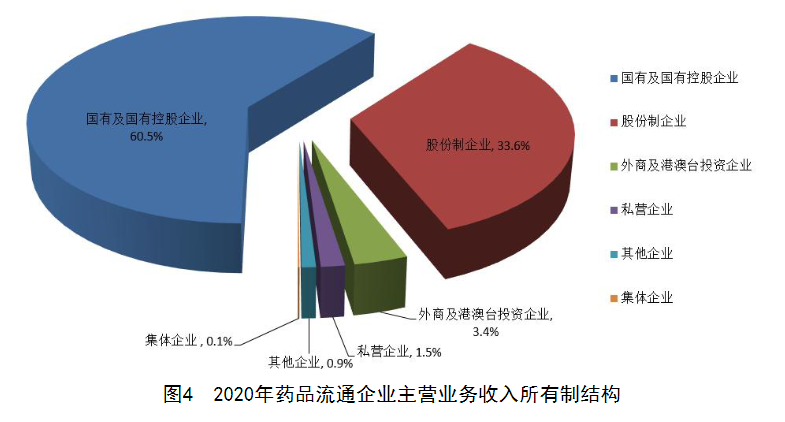

(五)所有制结构。

在全国药品流通直报企业中,国有及国有控股药品流通企业主营业务收入11011亿元,占直报企业主营业务总收入的60.5%;实现利润250亿元,占直报企业利润总额的57.5%。股份制企业主营业务收入6124亿元,占直报企业主营业务总收入的33.6%;实现利润164亿元,占直报企业利润总额的37.7%。此外,外商及港澳台投资企业主营业务收入占直报企业

主营业务总收入的3.4%,实现利润占直报企业利润总额的3.2%;私营企业主营业务收入占直报企业主营业务总收入的1.5%,实现利润占直报企业利润总额的0.9%。

数据来源:商务部

数据来源:商务部

二、行业发展趋势分析

(一)在加快构建新发展格局下药品流通行业进入变革关键期。

2021年是国家“十四五”规划的开局之年。随着加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,药品流通行业将迎来发展新机遇。同时,健康中国战略全面实施、医药卫生体制改革向更深层次推进,药品流通行业进入了变革的关键转折期,必将加速战略转型,推动模式创新和技术升级、推动内贸与外贸联动发展,使药品流通体系整体效能不断提升,行业集中度进一步提高。

(二)药品批发企业努力优化网络结构及服务功能。

近年来,全国性和区域性药品批发企业通过并购重组、强强联合,扩大市场覆盖率,提升了集约化程度。在优质资源有限的条件下,批发企业由过去的横向拓展转变为纵向下沉,进一步优化了城市与乡镇、发达地区与边远地区配送服务网络。同时,不断探索创新服务理念与服务模式,针对客户不同需求提供差异化增值服务,如将流通信息反馈至研发或生产企业,为医疗机构或零售药店提供药品追溯等延伸服务。许多企业积极探索数字化转型,增强跨区域供应链物流协同能力,提高全产业链的运行效率和竞争力。

(三)零售药店加快推进健康服务的升级步伐。

2021年,随着人民群众对健康的日益重视,预防性需求增长,以及互联网+医保支付、国家医保谈判药品“双通道”等政策落地,为零售药店发展提供了新机遇。同时,医保支付方式改革、跨界资本进入以及医药电商发展等,使得药品零售行业竞争更为激烈。企业要寻求新的增长方式,加快数字化转型、智能化升级,开展线上线下融合,以匹配不同消费者个性化需求;继续创新经营模式,发展专业药房、智慧药房等多种模式,提供健康监测、器械康复、医疗延伸、慢病管理等服务功能,以满足消费者健康服务的多样化需求。

(四)大力发展现代智慧医药供应链新体系。

“十四五”时期,药品流通行业需构建现代智慧医药供应链服务新体系,完善行业标准,着重提升网络化、规模化、专业化水平,使医药物流网络布局更加合理,仓储运输全过程信息可追溯,配送更加安全、高效、便捷。医药冷链物流作为医药物流的重要业务板块,随着经济发展和市场需求增加将不断发展。特别是新冠肺炎疫苗上市,为医药冷链物流市场带来巨大增量,物流企业有望迎来更多发展机会,冷链物流标准化建设也将不断完善。

(五)医药电商催生医药市场竞争新态势。

新冠肺炎疫情的暴发悄然改变了人们问诊、购药习惯,互联网医疗在线问诊量猛增,医药电商业务也快速增长,为助力抗疫发挥了积极的作用。在国家政策指导下,医药电商将走向规范化发展道路。未来社会资本也会持续进入医药电商领域,使之呈现出多元化竞争局面。传统药品流通企业要积极应对挑战,加快零售业务由以线下为主向线上线下融合方向转变,形成与医药电商融合与竞争发展的新格局。

(六)加强行业企业核心竞争力的培育与提升。

“十三五”时期,药品流通行业结构调整和产业升级加快,行业规模不断扩大,但行业发展不平衡、不充分的问题仍然存在。未来,药品流通企业仍需从多方面入手加强自身建设,如强化诚信经营意识,积极履行社会责任;进一步下沉营销网络,优化网络布局,提升供应链管理水平;改善人才结构,重视专业性、复合型、高素质人才的培养与引进,加强对各类技术人员的培训,以适应新领域、新业务的需求。行业企业要着力提升核心竞争力,推动整体步入高质量发展轨道。

更多资料请参考中商产业研究院发布的《中国药品流通行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。