2021年中国军工电子行业市场规模及行业发展趋势分析(图)

中商产业研究院 2021-08-05 09:45

中商情报网讯:为了适应现代战争尤其是信息化战争的需求,实现军队的全面信息化以及军队的核心战斗力,国防信息体系的建设尤为重要。目前我国军队正处于信息化建设关键阶段,军工电子行业承担着―信息系统一体化、武器装备信息化、信息装备武器化、信息基础设施现代化‖的重大战略任务,未来军工电子行业具有广泛的发展空间和市场前景。

军工电子行业市场规模

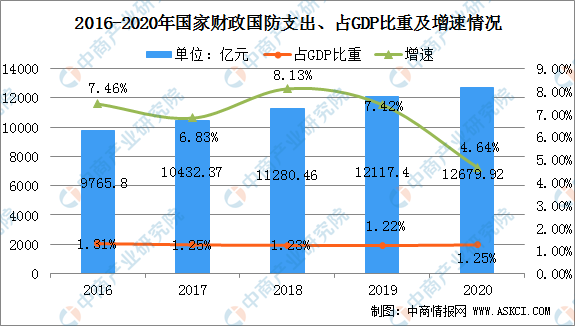

稳定增长的军费支出带动军工电子行业发展。近年来,我国经济总量持续稳定增长,国防投入也稳步增加。2020年我国国防军费预算约为1.268万亿元,增长4.64%,增速相比去年降缓,符合疫情后的国情和国际局势需要。从2016-2020年国防支出占GDP比重一直在1.22%-1.3%周围波动,支出较为稳定。

我国2020年军费预算规模虽位居世界第2位,但仍不足美国军费支出的1/4,且GDP占比不到1.3%,远低于世界平均水平的2.6%,与军事强国美国和俄罗斯相比较差距明显。2019年我国的人均军费支出约为美国的十七分之一,约为日本的三分之一,同样相差较大,未来依然存在较大提升空间。稳定增长的军费支出带动军工电子行业发展,随着军费支付不断增加,军工电子行业也不断发展,行业前景广阔。

数据来源:国家统计局、中商产业研究院整理

军工电子行业发展趋势

(1)军事智能化和信息化是世界军事发展大势

十九大报告中指出,―加快军事智能化发展,提高基于网络信息体系的联合作战能力、全域作战能力‖。当前智能技术发展迅速,运用智能技术,建设智能化军队,打赢智能化战争,日益成为世界军事竞争的趋势和焦点。

从机械化、信息化到智能化,战争形态已经发展到新阶段,军事智能已经成为决定未来战争胜负的关键要素。

(2)核心技术自主可控加快

进入21世纪,实现核心技术自主可控,是我国产业从中低端迈向中高端的必经之路,尤其在国防科技工业,武器装备的自主可控关系到我国国防安全。在中美贸易摩擦的背景下,美国以高科技垄断产品为要挟,通过实体名单制裁中国企业,导致我国部分高科技企业较为被动,部分关键产业和企业经营发展较为困难,也促使政府、军队自主可控和安全可靠需求大幅增长。

(3)军品定价机制改革有利行业发展

武器装备产业链大致可分为从整机/总体单位到配套厂商再到元器件/原材料供应商,各层级的主要采购方式和定价机制有所差别,军品采购与定价机制改革对处于不同军工产业链的企业影响不同。在军工产业链中,整机/总体单位具有更大话语权,上游企业话语权较弱,上游竞争压力加大,具有技术优势和较高成本控制能力的配套厂商、元器件/原材料供应商获取更多订单的可能性较大。

军品定价机制改革需要经过一段过渡期才能全面落地,并且新方案在具体操作过程中还需要时间进行调整,同时在过渡期内新的装备将执行新办法,旧的装备仍然执行老办法。因此军品定价机制改革在短期内对军工产业影响较小,长期来看,拥有技术优势的企业更具竞争优势,行业进一步发展,

(4)武器装备加速更新换代

强国必先强军,军强方能国安,面对国际安全形势的不确定性和不稳定性增加,练兵备战的必要性和紧迫性也在增大。2021年2月,中央军委印发《关于构建新型军事训练体系的决定》,指出坚持实战实训,加强战备任务训练,创设逼真战场环境,加快构建新型军事训练体系。

武器装备的熟练运用是实战化训练的重点,在熟练操作运用中发挥武器装备最大作战效能,不断提高实战化训练质量。同时实战化训练也是对现有武器装备的检验,通过实战化训练建立完善装备检验评估标准体系,全面检查验证武器装备性能,持续深化武器装备实战能力建设。因此,训练实战化将会促进武器装备的优化升级,加快武器装备的更新换代。

更多资料请参考中商产业研究院发布的《中国军工电子行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。