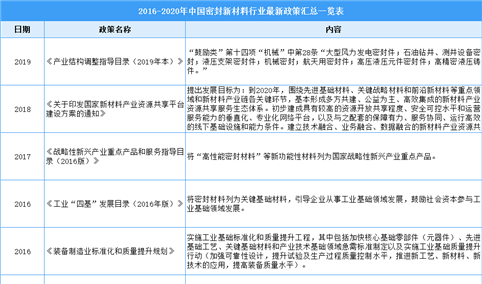

2021年中国液压气动密封件市场规模及发展趋势预测分析

中商产业研究院 2021-08-10 11:30

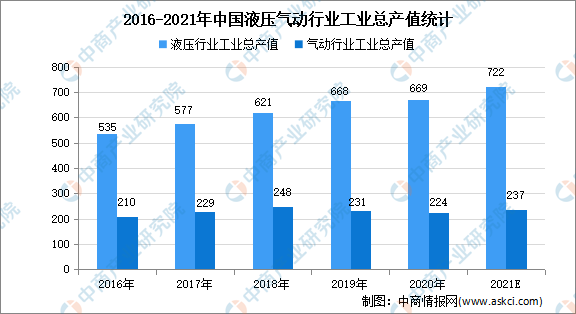

中商情报网讯:液压设备是以液压油液作为工作介质,通过改变对油液的压力压强来传递动力,从而起到放大输出的作用力的作用;气动设备是为以气体为工作介质,进行动力或信号的传递与控制。

液压气动设备制造行业已进入成熟发展阶段,带动密封件持续发展

液压气动设备是提供动力的核心元件,产品广泛应用于国民经济的各个领域,随着经济的稳健增长,产业链下游行业稳定发展,液压气动设备需求同步增长。通常一套液压气动设备往往涉及多个密封件作为辅助元件,且液压气动密封件在液压气动设备中功能具有不可替代性及易耗性,因此液压气动设备市场规模直接决定密封件的市场容量。

数据来源:《液压气动密封行业发展与改革报告》、中商产业研究院整理

低端应用集中度较低,高端应用市场被国际巨头长期占据

我国液压气动密封件行业存在高端应用市场、低端应用两级分化的情形。在低端应用领域,设备压力、温度较低,对密封件性能要求较低,以大量的普通材料、结构产品为主,产品在材料及工艺等方面技术含量、附加值较低,产品同质化较为严重,行业集中度较低。而高端应用市场对密封件的材料、结构、生产工艺具有较高要求,市场主要被国际优势品牌长期占据,国内企业总体产品技术尚处于较低水平,缺乏在国际具有影响力的品牌,仅有包括公司在内的少数生产企业在细分领域市场拥有与国外公司竞争的实力,市场占有率较低。

随着我国新材料、高端制造政策的引导,国内密封件生产企业已加大自主研发力度,对新材料、新工艺持续研发投入,密封件国产品牌将逐渐实现高端应用市场的渗透,液压气动密封件国产化趋势逐渐显现。

产业链上下游合作黏性较大

基于密封件尺寸结构以及设备的运行环境、工况条件、介质等参数的千差万别,密封件制造厂商通常需要根据主机厂客户产品需求进行设计和制造,因此主机厂客户通常对密封件生产企业研发能力具有较高的要求;并且,密封件具有在设备中价值占比低、重要性程度高的特点,因此客户通常更注重产品性能的稳定性及一致性。基于上述原因,为确保产品质量的稳定性、一致性以及供应的及时性,高端应用市场客户对密封件供应商的研发能力、产品认证门槛较高,通常在与密封件供应商确立合作关系后,会保持长期、稳定的合作。

行业发展趋势

1.国家产业经济政策带动行业增长

近年来,我国社会固定资产投资保持在较高水平。根据国家统计局资料显示,2011年至2020年间,我国全社会固定资产投资完成额由31.15万亿元增长至52.73万亿元,年复合增长率约6.02%。2020年初,我国政府频繁提及发力基建投资,并辅以积极的财政政策和货币政策,提出适度提高财政赤字率,发行特别国债,增加地方政府专项债券规模,引导贷款市场利率下行,保持流动性合理充裕等,均对未来固定资产投资构成政策性利好。在基建、铁路等维持较高的固定资产投资规模的产业政策之下,液压气动密封件下游工程机械、煤矿机械行业、化工能源等行业也将保持稳定增长,市场需求的稳定增长也将持续促进密封件行业的发展。

2.密封材料技术发展推动行业发展

近年来,在我国新材料产业政策及技术发展推动下,密封件制造厂商已逐步加大在聚氨酯密封材料、改性工程塑料等密封材料领域持续研发投入,密封材料技术取得了长足的进步。密封材料的快速发展将进一步推动液压气动密封件行业的快速发展,并进一步推动高端应用市场密封件国产化进程。

3.进口替代加速,市场渗透率提高

目前,国内密封件高端应用市场国产化率较低,国内市场供给主要以派克汉尼汾、NOK、特瑞堡、赫莱特等少数国际知名外企为主。国际优势企业通过在中国国内成立合资公司、发展代理商、经销商将密封件产品销售给工程机械、煤矿机械等主机厂。随着国内密封件制造厂商技术工艺陆续取得突破,产品性能得以提升,同时发挥本土化优势,将逐步实现国产替代进口。国产品牌依托性价比优势和地域优势,将打破国内主机厂对国际品牌的依赖,市场渗透率将逐渐提升,同时凭借成本价格优势,国产品牌在国际市场的占有率也将进一步扩大。

更多资料请参考中商产业研究院发布的《中国密封行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。