2021年中国风力发电产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-08-18 11:41

中商情报网讯:风电是指利用风力发电机组直接将风能转化为电能的发电方式。我国已将风电产业列为国家战略性新兴产业之一,在产业政策引导和市场需求驱动的双重作用下,全国风电产业实现了快速发展,已经成为全国为数不多可参与国际竞争并取得领先优势的产业。

一、产业链

风电产业链中,上游主要包括叶片、塔筒、齿轮箱、主轴轴承、机舱罩、发电机、主控系统等;其中叶片是捕捉风能的基础部件,也是产业链中供应最紧张的环节;中游分为海上风电场和陆上风电场;下游为风电的运维及用电。

资料来源:中商产业研究院

二、上游分析

1.风轮叶片

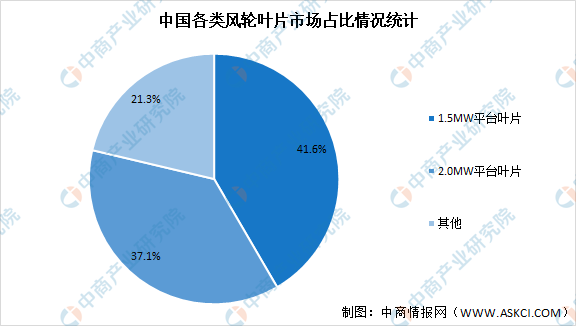

风轮是指将风能转化为机械能的风力机部件,由叶片和轮毂组成。叶片是风电部件中确定性较高、市场容量较大、盈利模式清晰的行业。目前,我国风力发电机叶片主要有1.5MW平台叶片、2.0MW平台叶片、其他功率平台叶片等系列产品。其中,1.5MW平台叶片在市场上占比较高,达41.6%,主要是在额定功率1.5MW的风力发电机平台上使用的,而2.0MW平台叶片在累计装机容量中占比为37.1%。

数据来源:中商产业研究院整理

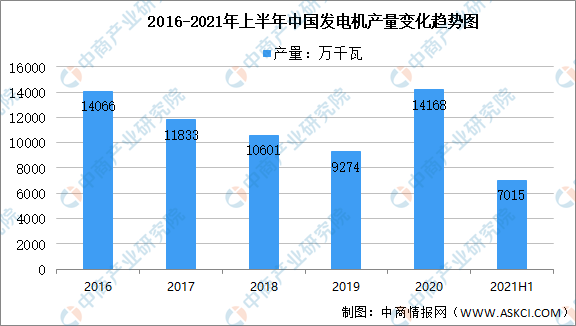

2.发电机

数据显示,2020年我国发电机产量达14168万千瓦,2021年上半年我国发电机产量达7015万千瓦,同比增长17.4%。

数据来源:中商产业研究院数据库

资料来源:中商产业研究院整理

3.主控系统

主控系统是风机控制系统的主体,它实现自动启动、自动调向、自动调速、自动并网、自动解列、故障自动停机、自动电缆解绕及自动记录与监控等重要控制、保护功能。它对外的三个主要接口系统就是监控系统、变桨控制系统以及变频系统(变频器),它与监控系统接口完成风机实时数据及统计数据的交换,与变桨控制系统接口完成对叶片的控制,实现最大风能捕获以及恒速运行,与变频系统(变频器)接口实现对有功功率以及无功功率的自动调节。

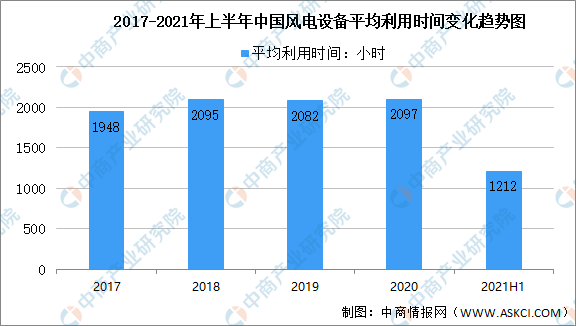

4.风电设备利用时间

数据显示,2020年我国风电设备平均利用时间达2097小时,2021年上半年我国风电设备平均利用时间达1212小时,同比增长88%。

数据来源:国家能源局、中商产业研究院整理

三、中游分析

1.装机容量

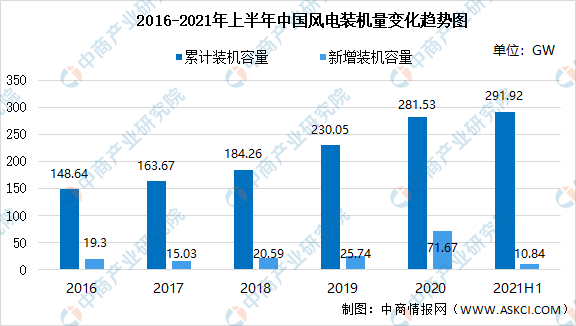

(1)风电

2020年,是我国风能行业获得爆发性增长的一年,我国风电新增并网装机容量达71.7GW,风电累计装机容量达281.53GW。2021年上半年我国风电新增并网装机容量达10.84GW,风电累计装机容量达291.92GW。

数据来源:国家能源局、中商产业研究院整理

(2)陆上风电

数据显示,2020年我国陆上风电新增并网装机容量达68.61GW,陆上风电累计装机容量达272.53GW。2021年上半年我国陆上风电新增并网装机容量达8.69GW,陆上风电累计装机容量达280.79GW。

数据来源:国家能源局、中商产业研究院整理

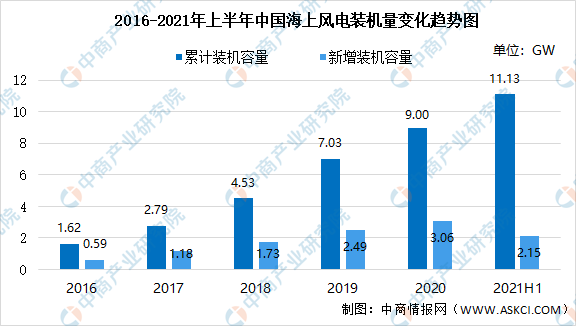

(3)海上风电

数据显示,2020年我国海上风电新增并网装机容量达3.06GW,海上风电累计装机容量达9.00GW。2021年上半年我国海上风电新增并网装机容量达2.15GW,海上风电累计装机容量达11.13GW。

数据来源:国家能源局、中商产业研究院整理

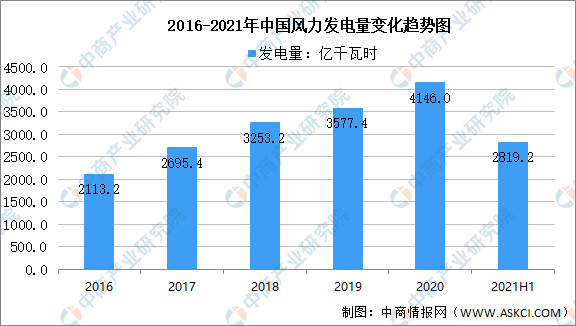

2.发电量

近十几年来,我国风能发电量呈逐渐上升的趋势,增速呈波动变化的趋势。2017年,我国风电行业发电量为2695.4亿千瓦时,较上年同期增长27.6%,为近几年最高增速。2020年达到4146亿千瓦时的新高,同比增长15.9%。2021年上半年我国风力发电量达2819.2亿千瓦时,同比增长26.6%。

数据来源:中商产业研究院数据库

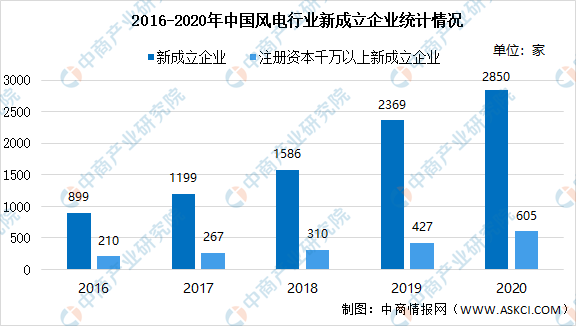

3.企业分析

近年来,我国风能产业相关新成立企业的数量呈现大幅度攀升趋势。在2016年有899家新成立企业,但截至2020年底,我国新成立的风电相关企业有2850家,较2016年上升了近3.2倍。而注册资本在1000万以上的新成立企业数在近年来也呈现逐年上升趋势,在2016年仅有210家注册资金在1000万以上的新成立企业,2020年有605家新成立企业,是2016年的2.9倍。

数据来源:中商产业研究院整理

4.竞争格局

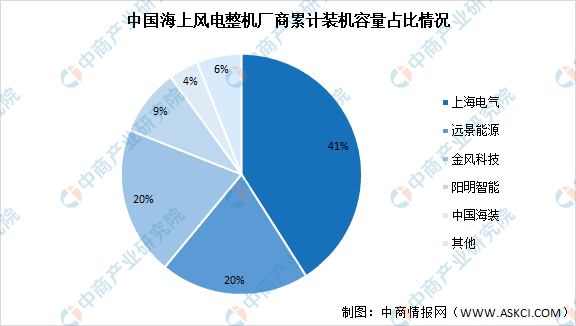

未来海上风电的发展趋势是深水远海化,这将对风电机组的研发、制造、安装运维、相关装备制造等环节也提出更高的要求,掌握核心技术的龙头企业有一定先发优势,目前行业集中度较高。截至2019年底,我国整机厂商中累计装机容量超过600MW的有上海电气、远景能源、金风科技和明阳智能,这4家企业的海上风电机组累计装机量占海上风电总装机容量的90%,上海电气以41%的市场份额领先。

数据来源:风能委员会CWEA、中商产业研究院整理

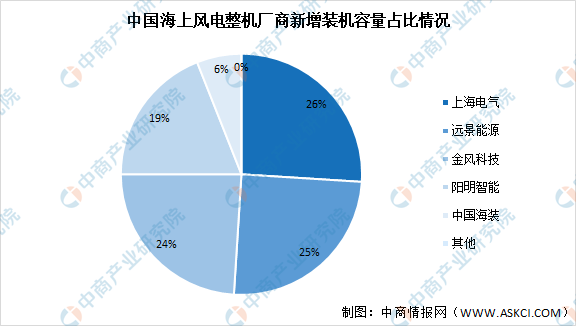

从新增装机容量来看,我国海上风电整机厂商呈现四强鼎力的竞争格局,上海电气、远景能源、金风科技和明阳智能的占比分别为26%、25%、24%和19%。随着海上风电行业的发展,行业的技术和市场门槛将得到进一步提升,核心企业将随着行业规模的扩张不断布局新产能,未来行业集中度有望继续攀升。

数据来源:风能委员会CWEA、中商产业研究院整理

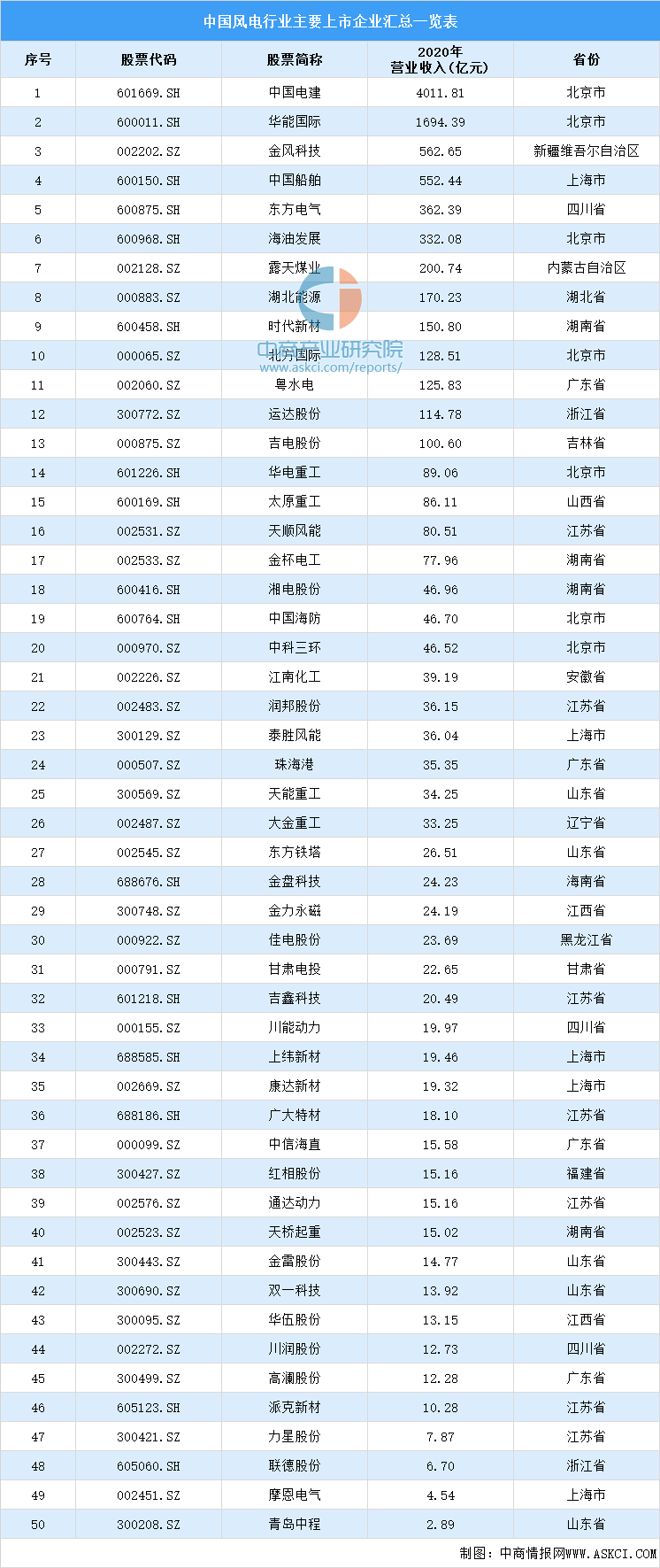

5.上市企业分析

资料来源:中商产业研究院整理

四、下游分析

1.用电量

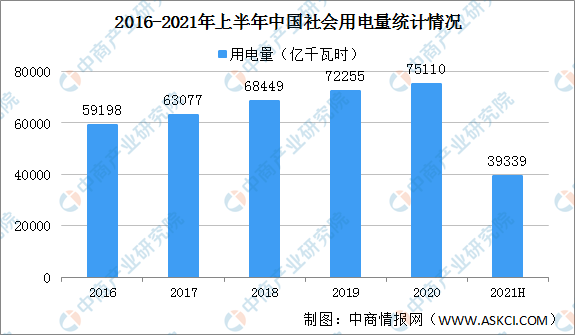

数据显示,去年疫情影响基数低,2020年全社会用电量7.51万亿千瓦时,同比增长3.1%。2021年上半年全社会用电量累计39339亿千瓦时,同比增长16.2%,两年同期平均增长7.6%,比2019年同期高2.6个百分点,比“十三五”和“十二五”年均增速高1.9个和1.3个百分点,创多年来新高。

数据来源:国家能源局、中商产业研究院整理

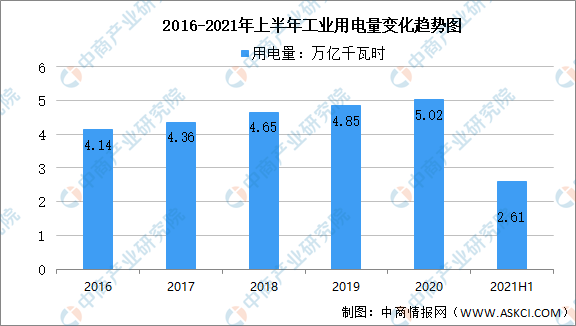

2.工业用电量

数据显示,2021年上半年,第二产业用电量2.66万亿千瓦时,同比增长16.6%,两年平均增长7.3%。一、二季度,第二产业用电量同比分别增长24.1%和10.6%,两年平均增速分别为7.4%和7.3%,保持平稳增长势头。其中,工业用电量达2.61万亿千瓦时。

数据来源:国家能源局、中商产业研究院整理

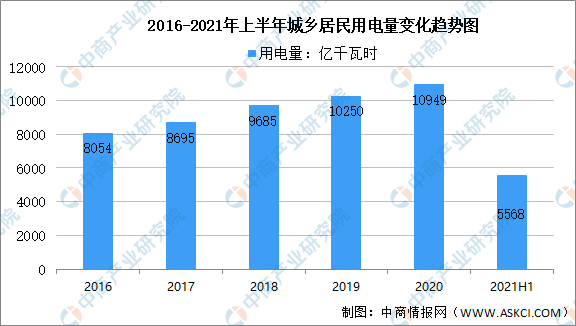

3.居民用电量

2021年上半年,城乡居民生活用电量5568亿千瓦时,同比增长4.5%,两年平均增长5.6%。一、二季度,城乡居民生活用电量同比分别增长4.7%和4.2%,两年平均增速分别为3.9%、7.9%。上半年,城镇居民生活用电量同比增长6.0%,两年平均增长4.9%;乡村居民生活用电量同比增长2.6%,两年平均增长6.5%。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国风力发电行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。