中商行业研究院:《2021年“十四五”中国锂电池行业市场前景及投资研究报告》发布

时间:08-20 09:52

联合利华承认梦龙中外用料双标:2021年中国冰淇淋行业市场规模分析

时间:08-20 09:36

受疫情和供应不足的影响 8月狭义乘用车零售预计155万辆(图)

时间:08-20 09:20

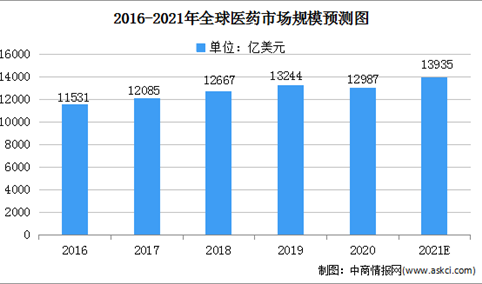

2021年全球医药市场规模及细分行业市场规模预测分析(图)

时间:08-20 09:10