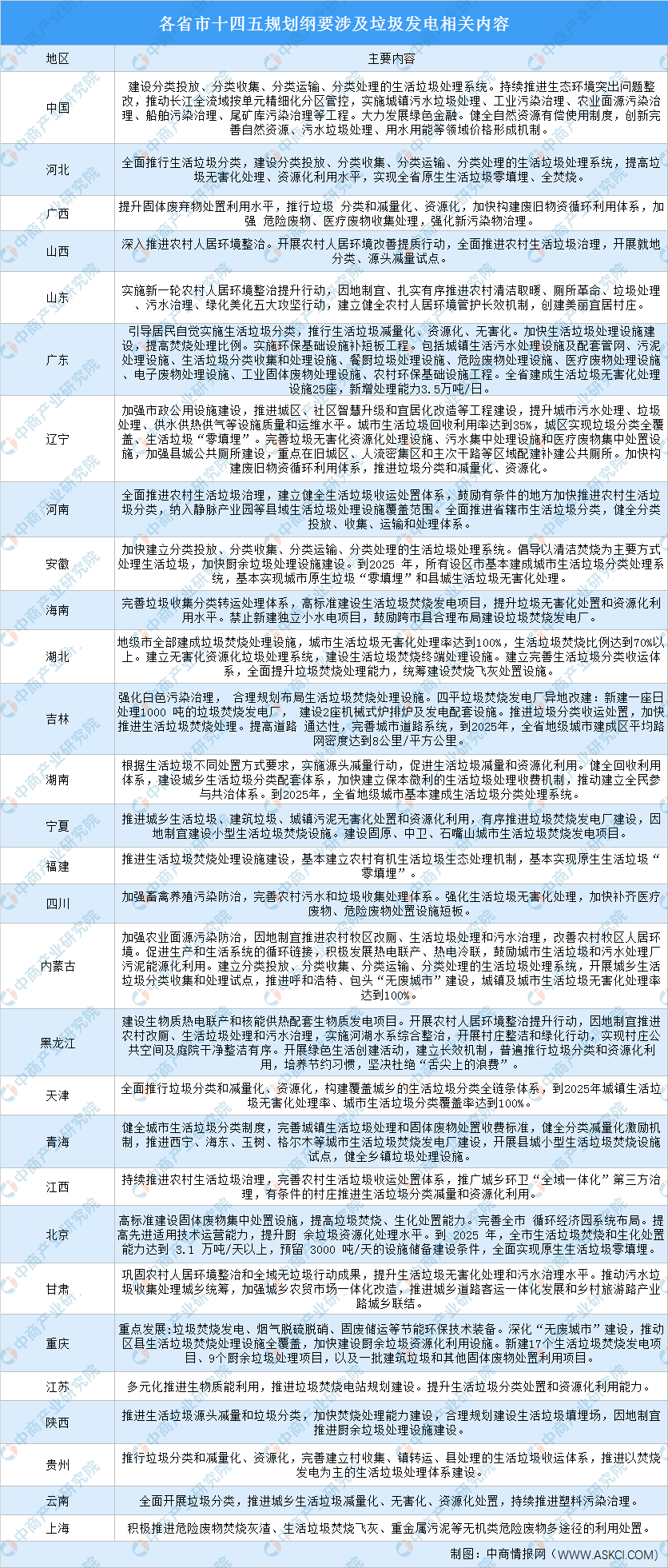

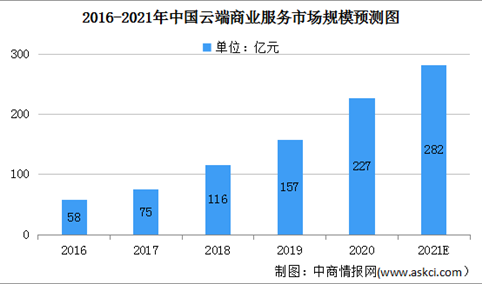

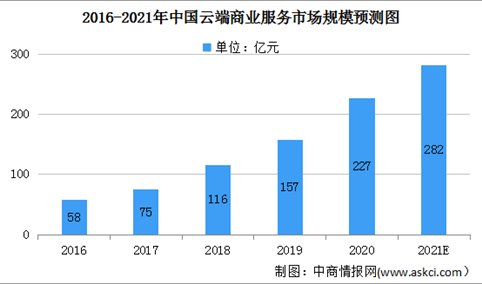

2021年中国云端商业服务市场规模将达282亿 线上云端商业服务发展潜力大(图)

时间:08-31 14:37

2021年云端商业服务行业市场规模及发展前景预测分析(图)

时间:08-31 14:31

2021年中国炭黑行业最新政策汇总一览(图)

时间:08-31 14:20

2021年上半年中国葡萄酒行业运行情况回顾及下半年发展趋势预测(图)

时间:08-31 13:58