“双循环”战略专题:2021年中国汽车零部件行业市场现状及发展趋势预测分析

中商产业研究院 2021-09-10 11:36

中商情报网讯:汽车零部件是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品。汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。

一、汽车零部件“内循环”

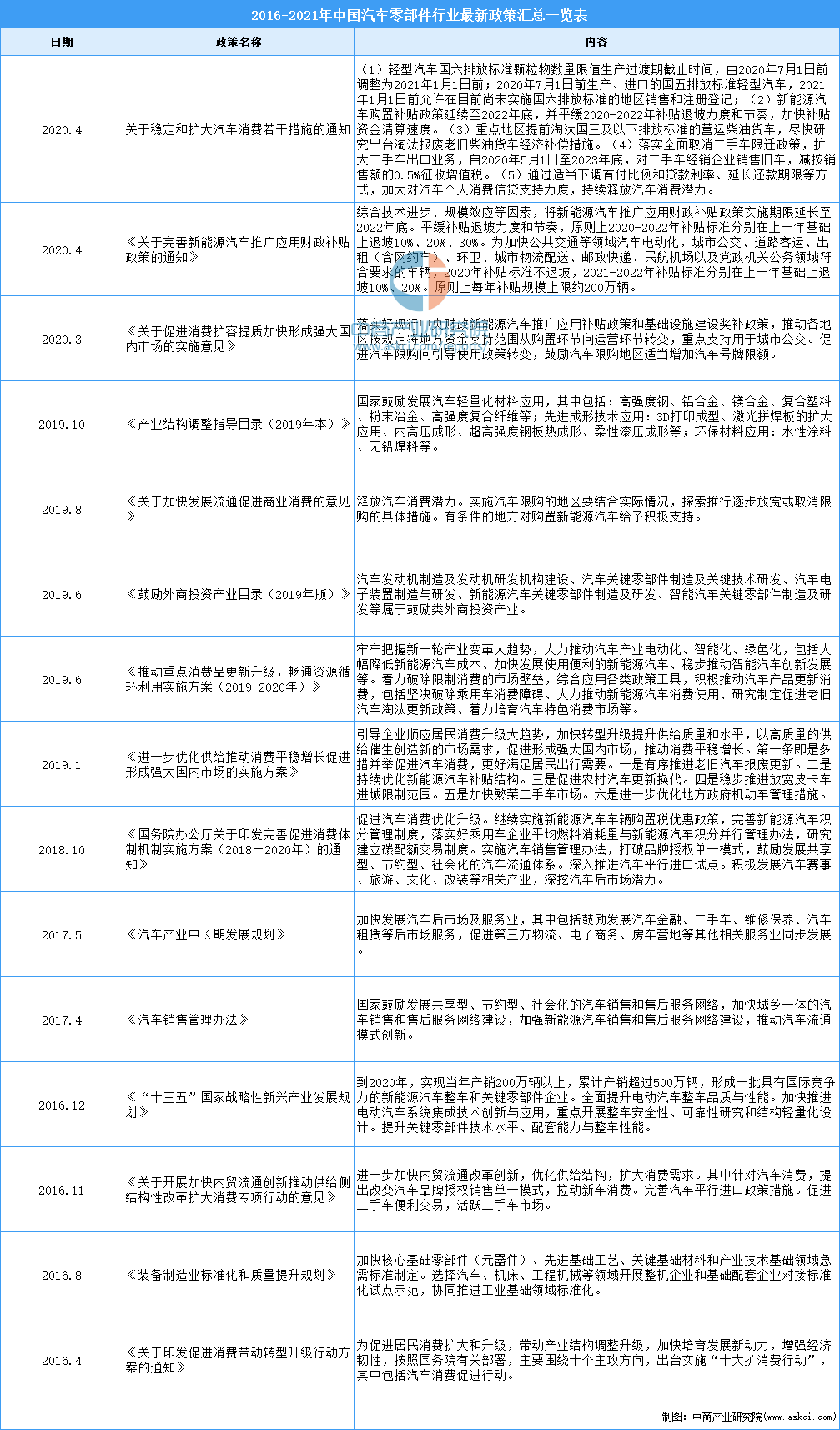

1.国家政策利好支持

汽车零部件及配件制造作为汽车制造业下属的子行业,是汽车工业发展的基础。汽车工业作为我国国民经济重要支柱产业,得到了国家大力支持。随着行业快速发展,国务院、发改委、工信部等相关部门出台了一系列政策法规,规范行业发展、引导产业转型升级。

资料来源:中商产业研究院整理

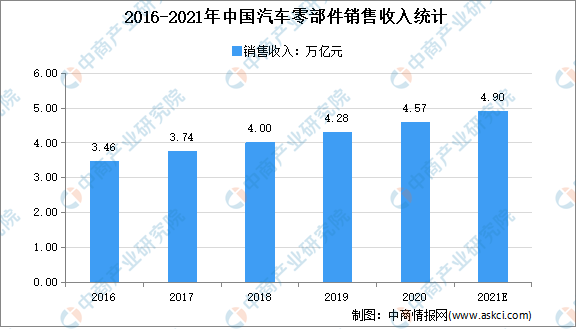

2.汽车零部件市场规模

随着中国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度整体高于我国整车行业。数据显示,我国汽车零部件的销售收入从2016年3.46万亿元增长至2020年的4.57万亿元,年均复合增长率是7.2%,预计2021年我国汽车零部件销售收入达4.9万亿元。

数据来源:中国汽车协会,中商产业研究院整理

3.汽车零部件供应商利润占比

在我国,汽车零部件行业通过企业自主研发、合资合作及技术人才引进,持续加强技术攻关和创新体系建设,在部分领域核心技术逐步实现突破。国内汽车零部件企业已具备乘用车及商用车零部件系统的产业化能力,并实现产品的全面覆盖。因此,在我国汽车零部件供应商已经达到一级配套供应商的标准,这说明我国在瓜分全球汽车零部件的利润点上占比更加高。

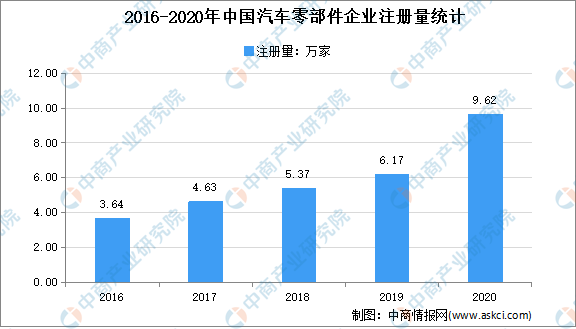

4.汽车零部件企业注册量

随着轮胎、汽车塑料件、钢结构件、芯片等价格普遍上扬,汽车零部件正迎来新一波的集体“涨价潮”。企查查数据显示,2020年我国汽车零部件相关企业注册量达9.62万家,同比增长56%。截至2021年3月18日新增2.5万家。从地区分布来看,江苏省以6.24万家企业位居第一,浙江、山东分列二三名。

数据来源:企查查、中商产业研究院整理

二、汽车零部件“外循环”

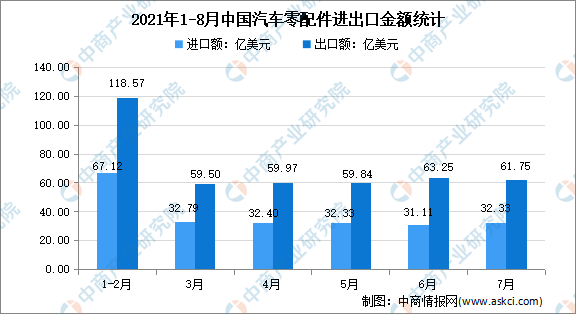

由于芯片紧缺,全球汽车产量都在下滑,为整车厂提供配套服务的零部件需求有所减少,但是新能源车和维修售后市场需求依然旺盛。数据显示,2021年1-8月中国汽车零配件进口额达488.86亿美元,同比增长45.9%;出口额达258.88亿美元,同比增长30.2%。

数据来源:中国海关、中商产业研究院整理

三、“双循环”下汽车零部件行业发展趋势

1、汽车零部件行业仍有巨大空间

无论从我国汽车行业增长空间,还是我国汽车零部件行业产业结构调整和升级的规律来看,未来几年我国汽车零部件行业仍有巨大空间。

2、国家将长期重点支持汽车零部件行业

汽车零部件作为汽车工业发展的基础,是国家长期重点支持发展的产业,我国政府已出台一系列鼓励基础零部件发展的政策措施。

3、产业布局集群化、产品生产集成化的趋势更为明显

整车厂业务区域布局具有较强的集群化特点,从而决定了以产业链为核心,并在一定区域内形成配套产业集群的发展模式具有较强的竞争优势。

4、产业整合重组进程加快

通过整合内外部资源,提升整体规模并降低生产成本将是汽车零部件企业未来着力提升的核心竞争力之一。

5、模块化与轻量化推动产业变革

从模块化的角度说,随着模块化技术的逐步推广,汽车制造商将大幅减少汽车零部件采购数量,同时推动采购模式由“单品采购”变为“模块采购”。从轻量化的角度说,车身轻量化也因此成为新能源汽车的重要发展方向,预计未来新能源电池、电机壳体、底盘副车架、转向系统等都将采用更轻更高强度的材料以减轻重量。

更多资料请参考中商产业研究院发布的《中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。