2021年中国聚苯乙烯行业市场前景及投资研究报告(简版)

中商产业研究院 2021-09-16 10:13

中商情报网讯:聚苯乙烯是以苯乙烯为主要原料聚合而成的热塑性树脂,是可反复加热软化、冷却固化的一类合成树脂。由于聚苯乙烯具有质硬、透明、电绝缘性、低吸湿性和优良的加工性能,可广泛应用于电子电器、建筑材料、包装材料和日用品等领域。

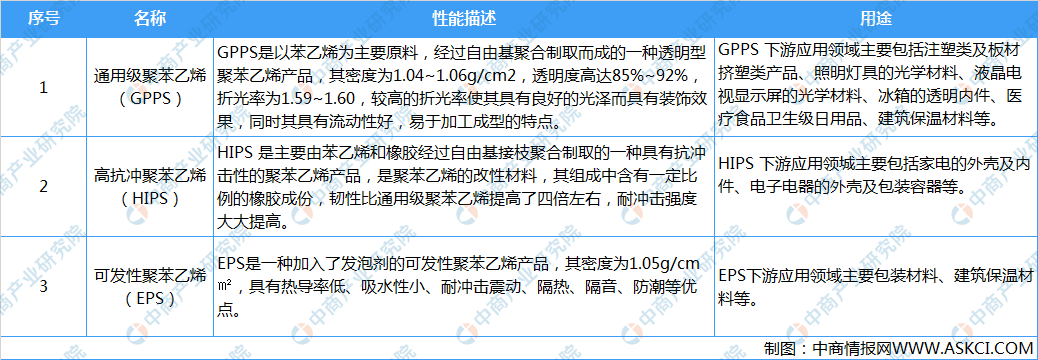

一、聚苯乙烯定义及分类

聚苯乙烯是热塑性非结晶性的树脂,主要分为通用级聚苯乙烯、高抗冲聚苯乙烯和可发性聚苯乙烯。

资料来源:中商产业研究院整理

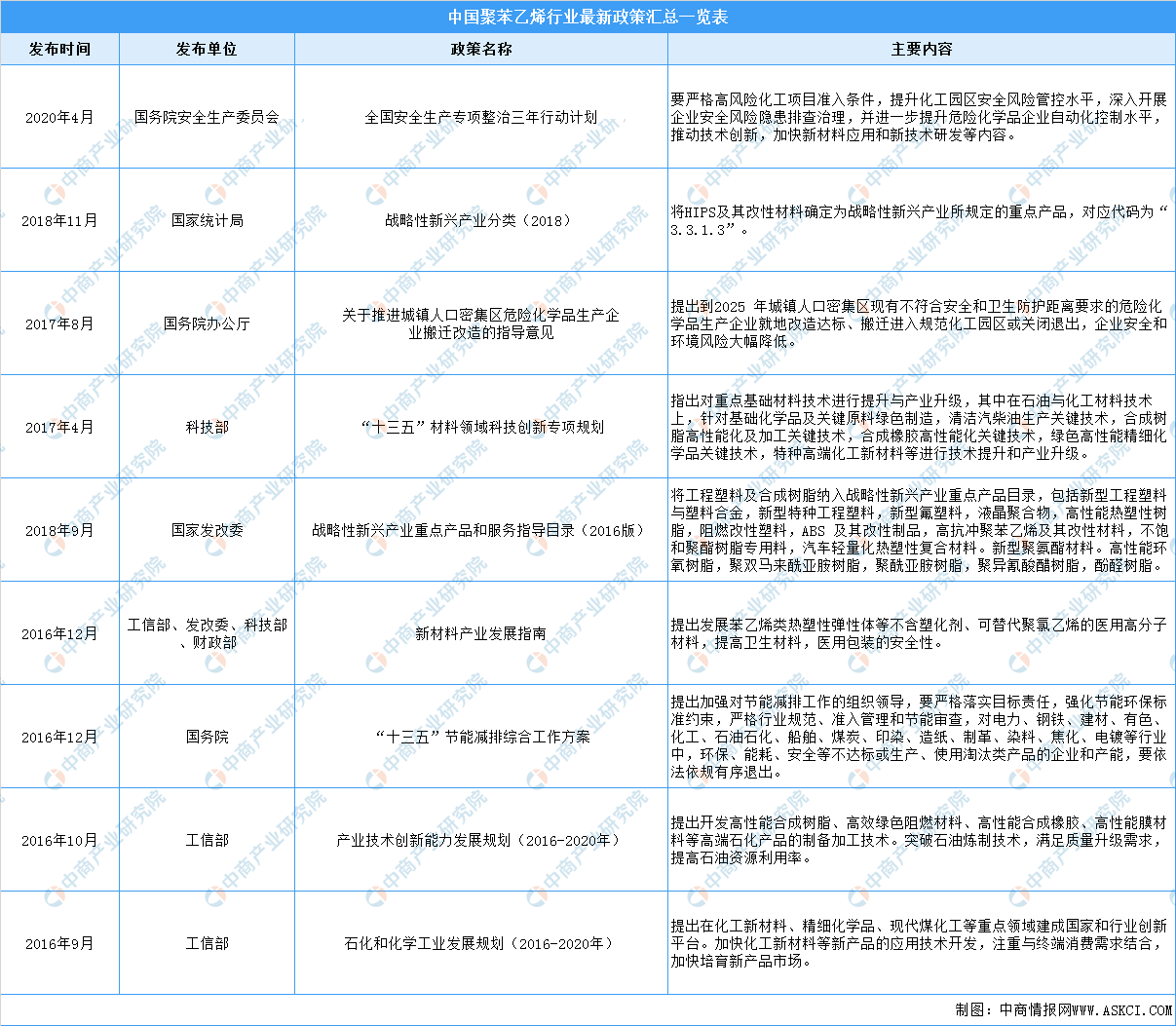

二、行业相关政策

目前,聚苯乙烯行业遵循市场化的发展模式,政府部门对行业的管理属于产业宏观调控,严格的安全生产监管政策对有利于促进行业整体的规范管理水平进一步提升。

资料来源:中商产业研究院整理

三、行业市场规模

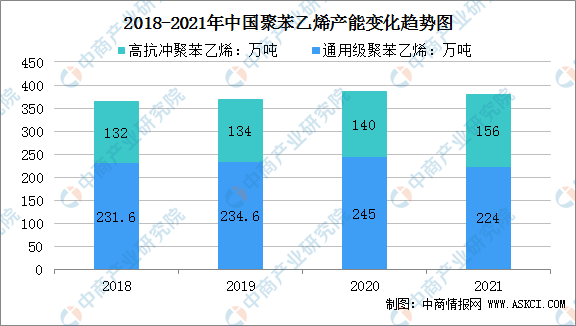

1.产能

聚苯乙烯产品的细分市场一般就简单分为通用级聚苯乙烯、高抗冲聚苯乙烯两个类别。2018-2020年中国聚苯乙烯总产能呈稳定上涨趋势。其中高抗冲聚苯乙烯产能从132万吨上升至140万吨,通用级聚苯乙烯产能从231.6万吨上升至245万吨。2021年整个聚苯乙烯行业总的年产能为380万吨,其中通用级聚苯乙烯总年产能为224万吨,高抗冲聚苯乙烯总年产能为156万吨。

数据来源:卓创资讯、中商产业研究院整理

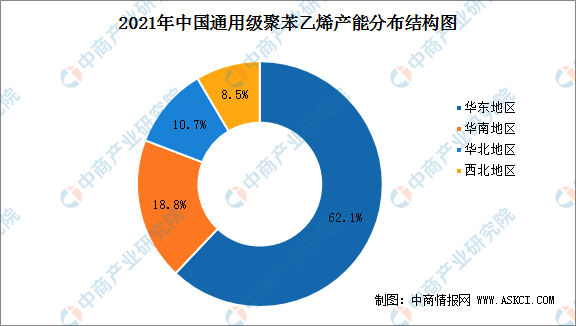

产能分布情况

在产能分布方面,我国聚苯乙烯的产能分布主要集中在华东地区,该地区的聚苯乙烯年总产能为260万吨,其次是华南地区,对应的PS年总产能为69万吨。

2021年中国通用级聚苯乙烯总产能224万吨,其中华东地区产能139万吨,占比最高达62.1%;其次是华南地区产能42万吨,占比达18.8%。

数据来源:卓创资讯、中商产业研究院整理

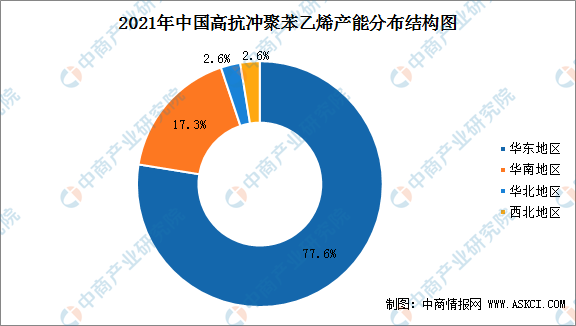

2021年中国高抗冲聚苯乙烯总产能156万吨,其中华东地区产能121万吨,占比最高达77.6%;其次是华南地区产能27万吨,占比达17.3%;华北和西北地区产能都为4万吨,占比同为2.6%。

数据来源:卓创资讯、中商产业研究院整理

聚苯乙烯产能集中分布在华东和华南地区

我国聚苯乙烯产能地区分布呈现以上态势主要与地区的产业结构密切相关。聚苯乙烯产品的下游应用主要集中在电子电器、建筑材料、包装材料和日用品等领域。而目前,我国已经形成了以佛山、深圳、珠海等城市为主的珠三角,以宁波、杭州、上海等城市为主的长三角,以及以青岛、烟台等城市为主的胶东半岛三大家电产业集群。因而聚苯乙烯生产企业主要分布在华东和华南地区。

2.产量

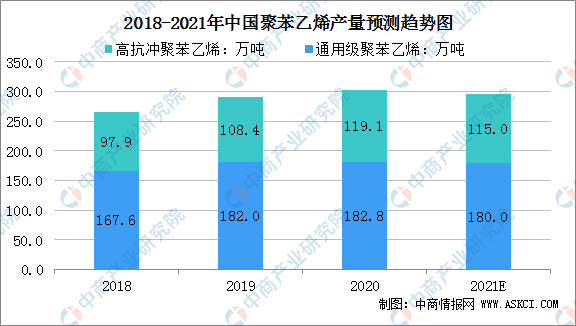

2018-2020年中国聚苯乙烯的产量从265.5万吨上升至301.9万吨,年均复合增长率为4.4%,其中通用级聚苯乙烯产量从167.6万吨上升至182.8万吨,高抗冲聚苯乙烯产量从97.9万吨上升至129.7万吨。由于广西长科新材料有限公司不再生产PS,预计2021年PS产量将有所下降,通用级聚苯乙烯产量将达180万吨,高抗冲聚苯乙烯产量将达115万吨。

数据来源:卓创资讯、中商产业研究院整理

3.表观消费量

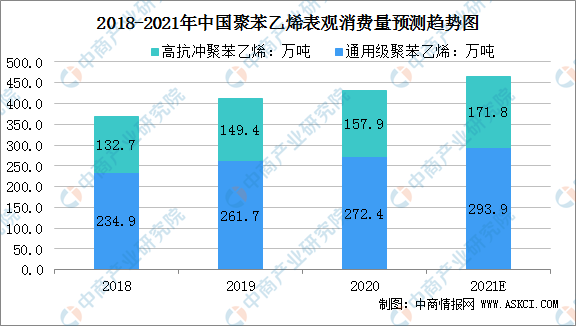

进入2017年以后,下游各行业对聚苯乙烯的消费性需求开始快速增加。据统计,2018年度全行业PS的消费规模首次超过350万吨,2020年度则达到430.3万吨,较2018年度增长17%,创历史新高并有望保持进一步增长。预计2021年中国聚苯乙烯表观消费量将达465.7万吨。

数据来源:中商产业研究院整理

四、下游应用市场

高抗冲聚苯乙烯属于国家新型战略产业新材料。从下游需求方面来看,随着国内消费升级以及绿色环保理念的不断深入,高抗冲聚苯乙烯替代传统材料的需求日益迫切、趋势逐渐明朗,市场前景较为广阔。高抗冲聚苯乙烯主要用于电子电器的外壳制造、高端玩具制造、高端日用塑料制品等,通用级聚苯乙烯主要用于对强度要求一般的玩具、文具、日用品、包装以及光学材料等。下游市场的持续、稳定发展为聚苯乙烯行业的稳定发展提供了保障。

数据来源:《2020年金联创ABS-PS市场年度报告》、中商产业研究院整理

1.电子电器行业

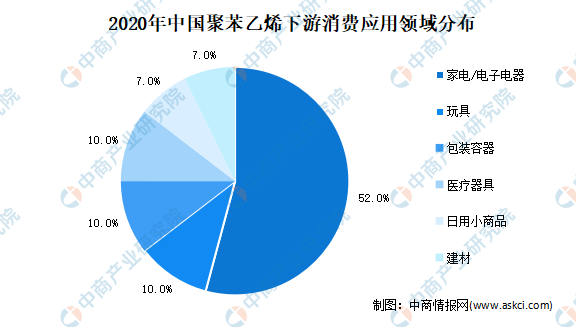

2020年度,用于电子电器行业的聚苯乙烯为202.24万吨,占PS全部消费规模的比重为47%。在电子电器行业中,通用级聚苯乙烯的普通料主要用于制造注塑零部件、音像制品、灯饰制品等产品,通用级聚苯乙烯的专用料主要用于制造导光板、高透光扩散板及电器透明内件等产品;高抗冲聚苯乙烯主要用于制造家电及电子产品的外壳。从最终用途上,以显示器(含电视TV)、电冰箱、空调和LED灯为核心的电子电器是聚苯乙烯产品的主要消费去向。

2.包装容器行业

由于塑料具有质量轻、电绝缘性好、不透气透水、化学稳定性较好、可塑性强等特点,其已成为包装行业中重要的一类材料。而聚苯乙烯作为一类几乎不含添加剂、耐热温度高、易挤出的原材料,除了用于传统的食品、化妆品、农产品等领域外,现逐渐广泛应用于医疗包装容器及生产薄膜包装材料等领域。

3.建筑材料行业

聚苯乙烯在建筑材料上的应用主要是用来生产挤塑式聚苯乙烯隔热保温板,俗称“XPS挤塑板”,其制备过程是将聚苯乙烯树脂、发泡剂和相关助剂通过挤出设备连续挤出发泡成型,因其绝热隔热、高抗压、抗老化等综合性能突出,被广泛应用于建筑保温、冷链系统、机场跑道路基、高铁路基和公路路基等领域,其中建筑保温又细分为外墙保温、屋面保湿和地面保湿等。

4.塑料玩具行业

塑料玩具行业是聚苯乙烯的传统应用领域,主要用于生产玩具的外壳,除使用PS材料外,亦可使用合金、ABS和PP等其他材料进行生产,原材料的种类相对比较丰富。2020年度,塑料玩具行业的聚苯乙烯消费量占行业表观消费量的比重为8%。

5.日用商品行业

改革开放以来,中国日用品行业发生了巨大的变化,不仅解决了消费品短缺的问题,而且不断满足人们日益增长的消费需要,日用品是人们日常生活的消费品,是实现人们美好生活的重要保障。日用品行业中,塑料是一类非常重要的原材料,由于聚苯乙烯透光度好且性价比较高,主要应用于对透光性有较高要求的家用器皿、化妆品盒、装饰品、文具、装饰广告板等产品的制作。

在“以塑代木、以塑代钢”的大趋势下,塑料将凭借其经济性、可塑性及其他性能在日用品行业中获得更大范围的应用,而聚苯乙烯也将获得更大的市场空间。

四、行业内的重点企业

行业内的重点企业为国内聚苯乙烯行业中产能靠前、开工率较高、产品结构较为完善的企业。主要有:镇江奇美化工有限公司、英力士苯领高分子材料(佛山)有限公司、台化兴业(宁波)有限公司等,简要情况如下:

1.镇江奇美化工有限公司

1996年3月12日成立,注册资本35,885万美元,主要生产销售PS、AS、ABS、PMMA等塑料产品,目前各类塑料产品年产能合计132万吨,其中PS产品年产能为52万吨。

2.英力士苯领高分子材料(佛山)有限公司

2012年12月23日成立,注册资本1,995万美元,原为道达尔集团的下属独资公司,2019年2月转让给英力士苯领公司,具备年产20万吨PS产品的生产能力,产品主要应用于冰箱、洗衣机、空调、电视、打印机等白色家电和食品包装行业。

3.台化兴业(宁波)有限公司

2003年8月14日成立,注册资本5,500万美元,母公司为台湾化学纤维股份有限公司,主要产品是PS胶粒(包括通用级聚苯乙烯和高抗冲聚苯乙烯),PS产品的年产能为20万吨。

4.上海赛科石油化工有限公司

属于中国石油化工集团下属的石化产品生产企业之一,投资总额超过30亿美元。该公司最大的特点是装置的一体化程度非常高,其主营产品包括乙烯、丙烯、聚乙烯、聚丙烯、苯乙烯、聚苯乙烯、丙烯腈、丁二烯、苯、甲苯及副产品等,产品下游应用广泛,系列化程度较为突出,总共拥有15个PS产品牌号,其产品在电视机扩散板专用料领域具有一定的技术优势。目前年产能40万吨。

5.江苏中信国安新材料有限公司

属于中信集团间接持股的聚苯乙烯生产企业之一,2017年之前为“江苏莱顿宝富塑化有限公司”。该公司成立于2003年,具有多年的PS研发生产经验,整体规模和产量均位居行业前列,目前年产能46万吨,共有6个PS牌号,产品应用相对广泛。

五、行业发展前景

1.监管越来越严格,为聚苯乙烯高分子材料产业创造了良好的发展环境

近年来,随着“生态文明”体制改革不断推进,企业及消费者的环保意识也在不断提高,“限塑料”、“禁塑令”的逐步实施既限制了一次性PS塑料制品行业的发展,也在倒逼PS企业加大研发投入,自发改革产品层次结构,丰富产品系列,提高产品的科技含量和适用性,同时对于在前期即已拥有较强技术积累的聚苯乙烯企业而言,也不失为一次重要的发展机遇。

2.需求规模在不断扩大,产品应用领域在不断延伸

国民经济总规模的持续扩大和居民消费能力的提升为聚苯乙烯消费规模的扩大奠定了市场基础,而行业内企业加大了对聚苯乙烯质量与性能提升的研发投入,特别是聚苯乙烯改性技术的进步,为聚苯乙烯消费规模的扩大奠定了技术基础,推动产品的应用领域在不断延伸,市场规模进一步扩大。

3.核心原材料的成本有望呈现下跌趋势,利好聚苯乙烯行业的发展

尽管核心原料苯乙烯的价格由于受石油价格波动影响而难以预测其长期变动趋势,但未来苯乙烯的国产化规模在不断提高,由于苯乙烯产能的逐步释放、苯乙烯期货对现货价格的自动调节、更低成本的生产技术开始普及,不仅苯乙烯的国产化规模在不断提高,而且在国际油价相对稳定的情况下终端的市场价格下行压力较大,对聚苯乙烯行业的长期发展是重大利好。

更多资料请参考中商产业研究院发布的《中国聚苯乙烯行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。