2021年中国天然气产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-10-12 16:01

中商情报网讯:随着全球经济的迅速发展,能源需求持续上涨,其中热值高又具有清洁能源特性的天然气能源日益受到重视,发展天然气也已成为各国改善环境与促进经济可持续发展的重要途径。

一、天然气产业链

天然气产业链分为上、中、下游三部分,上游主要是勘探开采,中游为储存运输,下游则是应用到终端用户市场。

资料来源:中商产业研究院整理

二、产业链上游

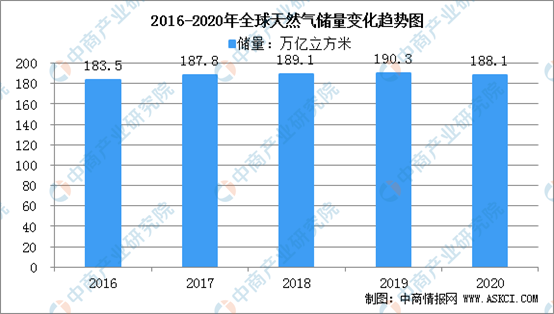

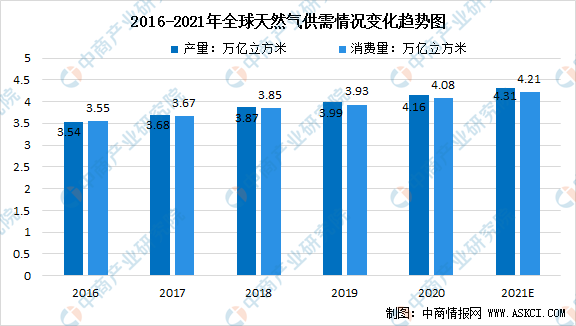

1.全球天然气储量及供需形势分析

2019年,全球天然气勘探取得了多个重大发现,新增天然气可开采储量2.1万亿立方米,约71%分布在海域。截至2020年底,全球天然气剩余可开采储量为188.1万亿立方米,储采比为49.8%。

数据来源:《BP世界能源统计年鉴》、中商产业研究院整理

2019年全球天然气产量为3.99万亿立方米,同比增长3.4%。2019年全球天然气消费量为3.93万亿立方米,同比增长2.0%,在一次能源消费中占比为24.2%。中商产业研究院预计2021年全球天然气产量达4.31万亿立方米,消费量达4.21万亿立方米。

数据来源:中商产业研究院整理

2.中国天然气储量及产量

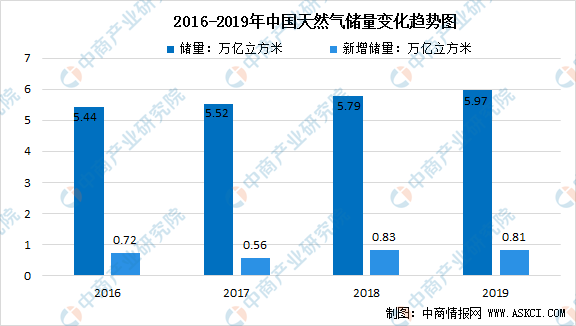

1)天然气储量

我国沉积岩分布面积广,天然气资源丰富。2019年,全国天然气探明储量为5.97万亿立方米;从全国天然气新增探明地质储量来看,2019年,全国天然气新增探明地质储量为0.81万亿立方米。由此可见,我国天然气资源勘探潜力巨大。

我国天然气储量的增加主要源于一大批大中型气田的探明,其分布具有集中性和区域性特点,主要位于陆上西部塔里木盆地、鄂尔多斯盆地、四川盆地、柴达木盆地、准噶尔盆地、东部的松辽及东部近海海域的东海、渤海。

数据来源:中商产业研究院整理

2)天然气产量

目前,国内天然气生产增速放缓。数据显示,2021年8月中国天然气产量为158.7亿立方米,同比增长11.3%。2021年1-8月天然气产量为1360.5亿立方米,同比增长10.8%。

数据来源:中商产业研究院整理

3.天然气行业相关上市企业一览

我国天然气产业链龙头企业数量众多。天然气产业链较长,从上游勘探开采,到中游加工、运输和销售,最后到下游消费,各环节参与的企业规模普遍较大。龙头企业集中在上游,规模巨大、实力雄厚,大多数企业具有一定的市场垄断地位。

资料来源:中商产业研究院整理

三、产业链中游

近年来,随着我国对环境保护的重视,天然气作为重要的清洁能源之一,国家积极推进全国天然气的使用。但是,由于我国天然气存在供需分布不均衡问题,因此天然气管道建设成为了重中之重的任务,国家加紧规划布局天然气管道建设。

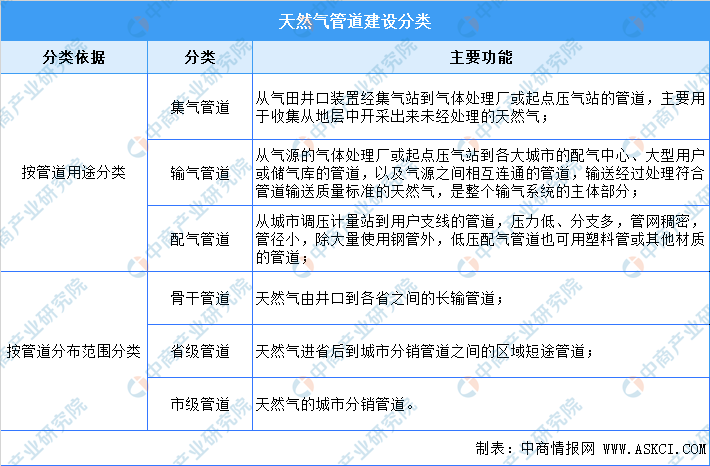

1.天然气管道分类

从用途上划分,可将天然气管道分为集气管道、输气管道、配气管道等三种,输气管道是整个输气系统的主体。从分布范围上分类,天然气管道可分为骨干管道、省级管道和市级管道三种。

资料来源:中商产业研究院整理

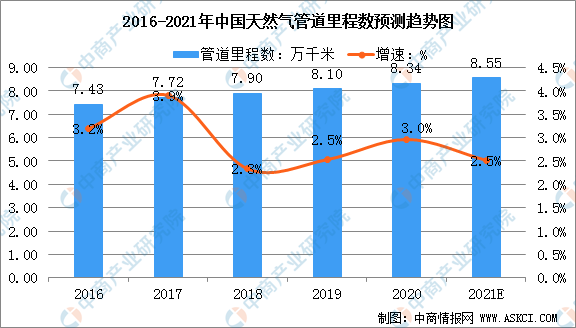

2.天然气管道里程数

从建设里程数上看,2016-2020年,我国天然气管道里程数逐年增长,但增速有所放缓,其主要原因是受到天然气管网改革等因素的影响。2019年,我国天然气管道里程数达到8.1万千米,同比增长2.53%。中商产业研究院预计2021年年中国天然气管道里程数将达8.55万千米。

数据来源:中商产业研究院整理

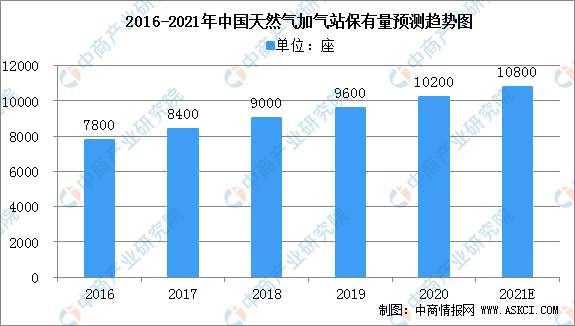

3.天然气加气站

天然气加气站分为CNG和LNG,也有部分合建站,既可以加CNG,又可以加LNG,称为L-CNG站。2017年我国天然气汽车加气站保有量约为8400座,同比增加约600座,增幅为7.7%;2018年底我国天然气加气站保有量在9000座左右。中商产业研究院预计2021年中国天然气加气站保有量将达10800座。

数据来源:中商产业研究院整理

4.天然气行业中游相关企业一览

资料来源:中商产业研究院整理

四、产业链下游

1.天然气消费情况分析

近年来,天然气作为清洁能源被越来越广泛的接受和使用,其消费量逐年上升。数据显示,2016年至2020年全国天然气表观消费量从2058亿立方米增长至3240亿立方米,复合增长率为12%。2021年1—7月国内天然气需求快速增长,总表观消费量达到2112亿立方米,同比增幅17.1%。

数据来源:中商产业研究院整理

天然气进口量快速增长

前七个月,国内天然气表观消费量同比去年上升了17.1左右,而同期国内天然气产量同比去年仅提高10.7%,这当中的缺口只能通过加大进口来解决。2021年国内天然气进口快速增长。

2021年前8月中国天然气进口量达到7931万吨,同比增长了22.2%。8月天然气进口量达1022万吨,同比增长12.2%。

数据来源:中商产业研究院整理

2.天然气消费渠道分析

下游应用主要分为城市用气、工业用气、发电用气和化工用气。其中,工业燃料用气主要包括两个方面,一是工业企业将天然气作为燃料使用气量,二是城市中锅炉、窑炉的使用气量;城镇燃气主要是指城市和乡镇居民用气量、商业用气量以及供暖等公共服务用气;发电用气主要用在热电联产、调峰电站和分布式能源项目中;化工用气主要是以天然气为原料的化工产业链的用气量,包括生产合成氨、甲醇、氢气、氢氟酸等。

1)城市燃气、工业燃料及发电用气需求增长

受“煤改气”政策的推动、供给侧改革、社会用电需求增长等政策导向和经济驱动的多重因素影响,我国城镇居民、工业及发电用天然气的需求增长显著。数据显示2019年及2020年,城市燃气板块的天然气消费量占比仍位居首位,达38%;其次是工业燃料和发电用气,分别占比33%和19%。

数据来源:中商产业研究院整理

2)居民燃气

随着城市发展和环境保护的需要,天然气利用迅速扩大,中国城市天然气用气人数从2016年的3.08亿人增加至2020年的4.21亿人。伴随着我国经济持续发展,城市化率稳步提升,预计2021年中国城市天然气用气人数将达4.48亿人。

数据来源:中商产业研究院整理

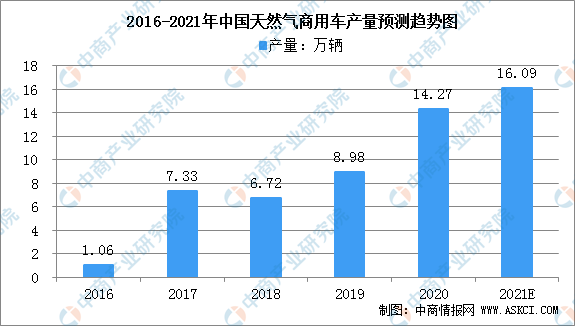

3)天然气汽车

天然气具有来源丰富、燃料经济性好、污染物排放量少、安全性好等特点,是理想的汽车代用燃料之一。天然气汽车又细分为压缩天然气(CNG)汽车和液化天然气(LNG)汽车。

近年来,我国天然气商用车市场快速发展。2016年至2020年,我国天然气商用车产量由1.06万辆增长至14.27万辆,年均复合增长率为91%。中商产业研究院预计2021年中国天然气商用车产量将达16.09万辆。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国天然气行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。