2021年中国新能源汽车产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-10-14 17:08

中商情报网讯:当前,新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域的技术加速融合,电动化、智能化、网联化成为汽车产业的发展潮流和趋势。汽车产品形态、交通出行模式、能源消费结构正在发生深刻变革,为新能源汽车产业提供了前所未有的发展机遇。

一、产业链

新能源汽车产业链分为:上游为核心零部件、中游整车制造、下游充电服务及后市场服务。

资料来源:中商产业研究院整理

二、产业链上游

1.电机及电控系统

新能源汽车具有环保、节约、简单三大优势。在纯电动汽车上体现尤为明显:以电动机代替燃油机,由电机驱动而无需自动变速箱。相对于自动变速箱,电机结构简单、技术成熟、运行可靠。

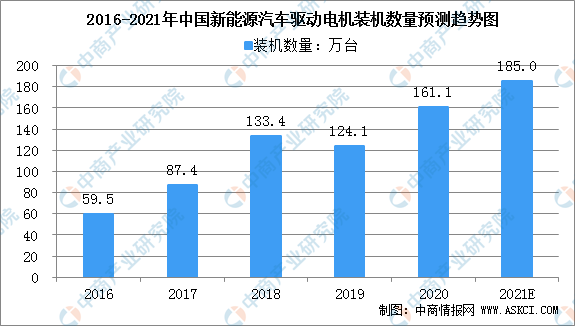

2016年到2020年,中国新能源汽车驱动电机装机数量从59.5万台上升至161.1万台,增长170%。中商产业研究院预计2021年中国新能源汽车驱动电机装机数量将达185万台。

数据来源:中汽协、中商产业研究院整理

目前新能源电控系统按照电机类型划分可以分为直流电机、交流异步电机、永磁同步电机以及开关磁阻电机四大类,不同类型的电机对应了不同的电控方式,具体的分类如下:

资料来源:中商产业研究院整理

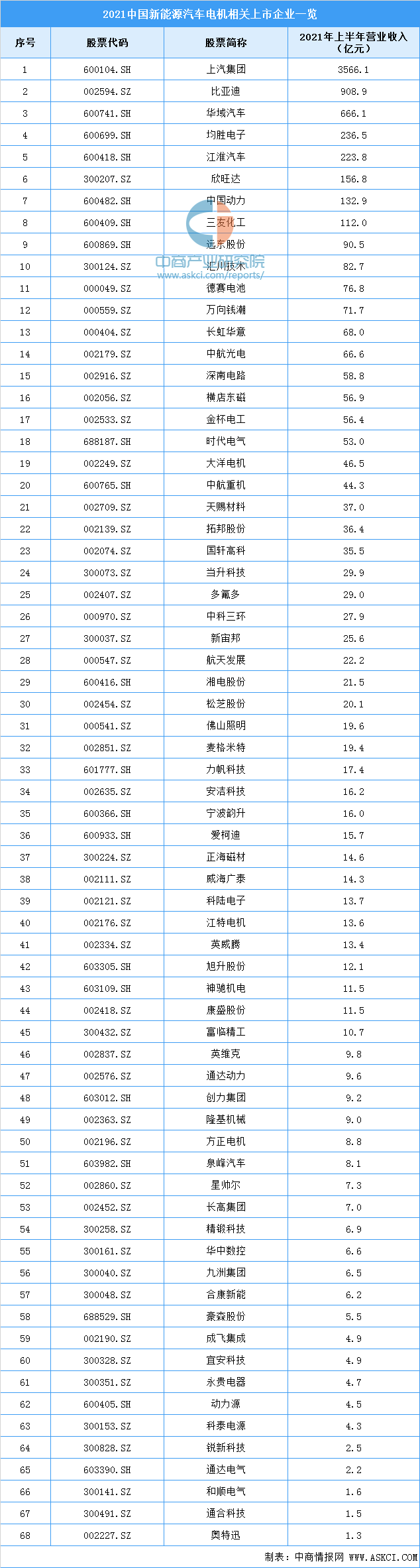

新能源汽车电机相关上市企业一览:

资料来源:中商产业研究院整理

2.电池

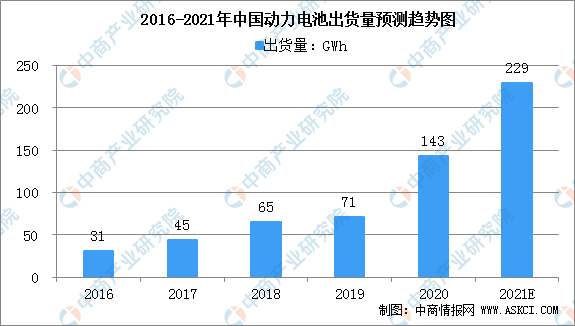

作为核心零部件的动力电池,其发展紧随新能源汽车整体市场趋势,从2015年新能源汽车市场开始大幅上量后,动力电池市场也呈现爆发趋势,资本等的大量涌入带动了电池厂商的产能、出货量的大幅提升。数据显示,2020年中国动力电池出货量为143GWh,同比增长22%。2021年中国动力电池出货量有望达到229GWh,同比增速有望超过60%。

数据来源:GGII、中商产业研究院整理

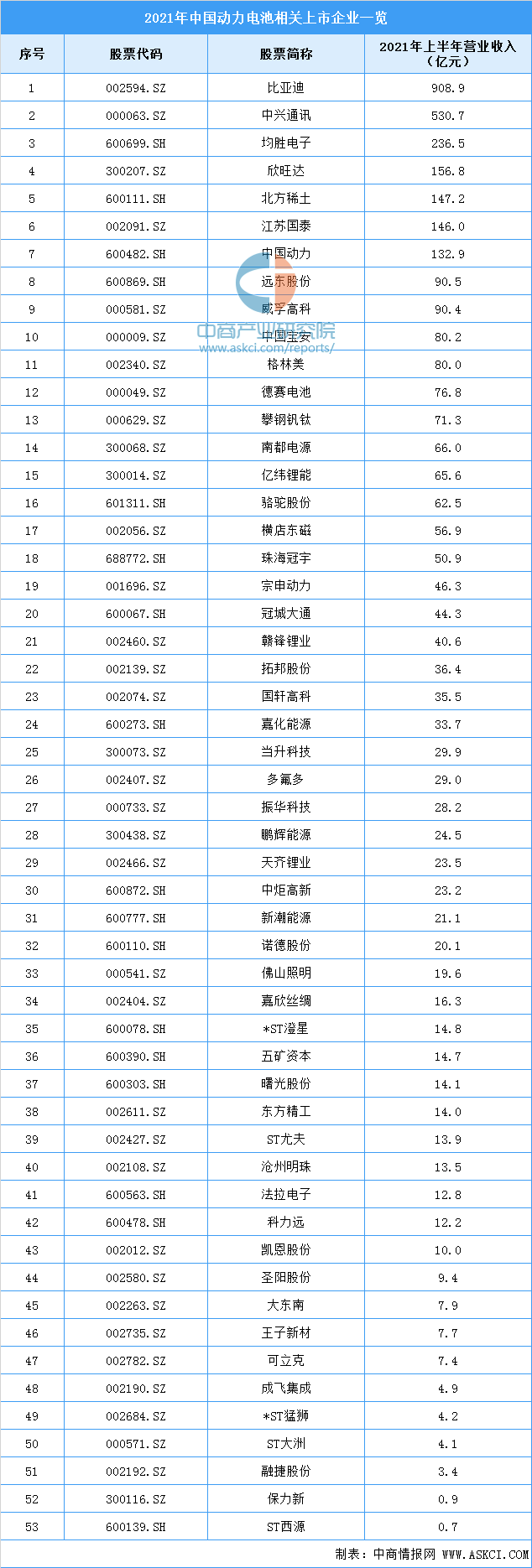

动力电池相关上市企业一览:

数据来源:中商产业研究院整理

三、产业链中游

1.新能源汽车

新能源汽车包括纯电动汽车、增程式电动汽车、混合动力汽车、燃料电池电动汽车、氢发动机汽车等。

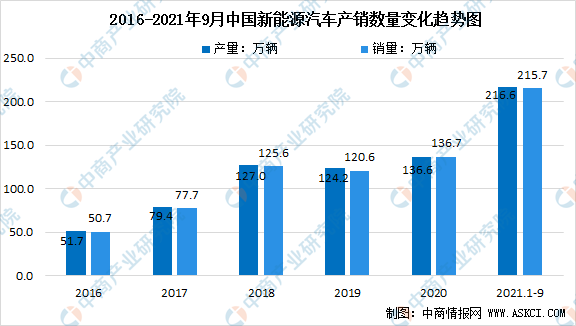

中国已成为全球最大的新能源汽车市场。2020年中国新能源汽车产量为136.6万辆,销量为136.7万辆。2021年1-9月,新能源汽车产销分别完成216.6万辆和215.7万辆,同比分别增长1.8倍和1.9倍。

数据来源:中汽协、中商产业研究院整理

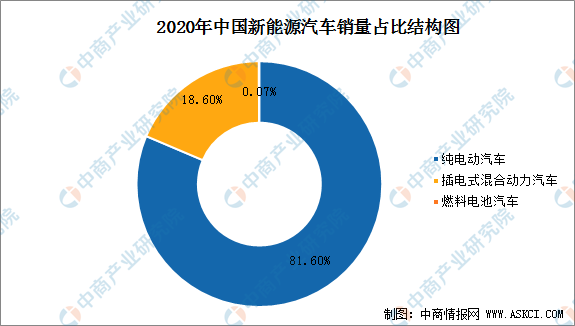

从细分能源类型来看,2020年我国纯电动汽车销量达111.6万辆,占总新能源汽车销量的81.6%;插电式混合动力汽车销量达25.1万辆,占总新能源汽车销量的18.6%;燃料电池汽车销量达1000辆,占总新能源汽车销量不足0.1%。

数据来源:中汽协、中商产业研究院整理

2.纯电动汽车

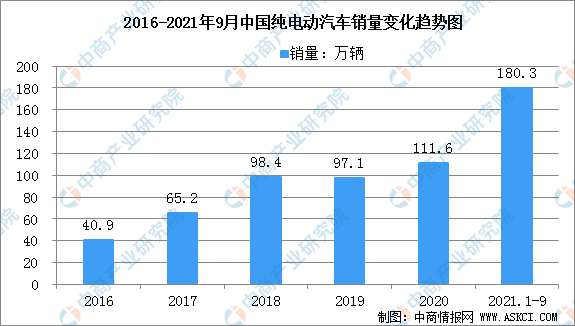

纯电动汽车是新能源汽车最重要的一个分支,其销量会随着新能源汽车销量的不断扩大而扩大。2016-2020年,中国纯电动汽车销量整体呈上升趋势,2020年突破111万辆,在新能源汽车中的渗透率达到81.6%。2021年1-9月,纯电动汽车销量达180.3万辆,同比增长2倍。

数据来源:中汽协、中商产业研究院整理

3.插电式混合动力汽车

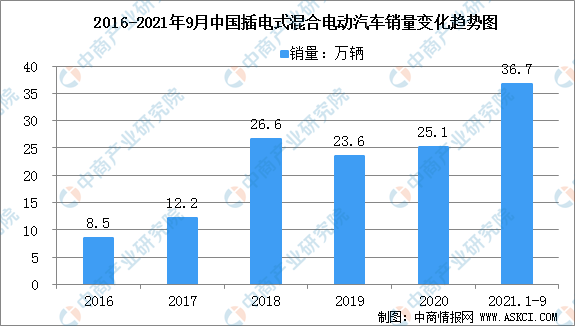

插电式混合动力汽车,就是介于纯电动汽车与燃油汽车两者之间的一种新能源汽车,既有传统汽车的发动机、变速器、传动系统、油路、油箱。也有纯电动汽车的电池、电动机、控制电路,而且电池容量比较大,有充电接口。2021年1-9月中国插电式混合动力汽车销量为36.7万辆,同比增长1.4倍。

数据来源:中汽协、中商产业研究院整理

4.燃料电池电动汽车

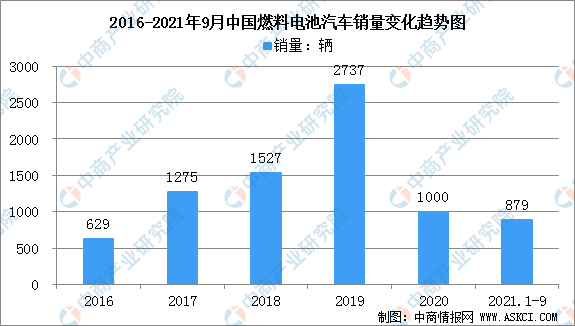

在催化剂的作用下,燃料电池电动车用氢气、甲醇、天然气、汽油等作为反应物与空气中的氧在电池中燃烧,进而电能为汽车提供动力源。数据显示,2016-2020年间,我国燃料电池汽车的销量分别为629辆、1275辆、1527辆、2737辆、0.1万辆,累计超7100辆。2021年1-9月,燃料电池汽车销量为879辆,同比增长56.2%。

数据来源:中汽协、中商产业研究院整理

5.新能源汽车行业头部效益凸显

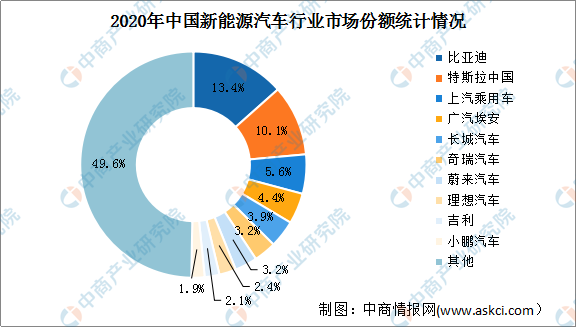

目前,新能源汽车行业内部已经奠定了基本的竞争格局,头部效应凸显。比亚迪从传统车企发展成为我国新能源汽车的龙头企业,吉利、长城及广汽等传统车企极力追赶,市场份额持续提升,造车新势力蔚来及理想等致力于打造中高端车型,但面临特斯拉大降价的竞争压力。

从中国新能源汽车行业的市场份额来看,我国新能源汽车行业市场集中度还处于较低水平。比亚迪市占率最高,达13.4%。其次特斯拉中国、上汽乘用车、广汽埃安、长城、奇瑞、蔚来、理想、吉利、小鹏的市场份额分别为10.1%、5.6%、4.4%、3.9%、3.2%、3.2%、2.4%、2.1%、1.9%。

数据来源:乘联会、中商产业研究院整理

此外,迫于限购政策,一二线城市的新能源汽车市场已经趋于饱和,三线城市以下的下沉市场正给新能源汽车的快速发展带来新的增量,预期低线城市将成为新能源汽车行业竞争的焦点。

四、产业链下游

下游分为充电服务和后市场服务两大部分,充电服务包括充电设备、换电设备及电池回收,后市场服务包括汽车金融、维修保养、二手车交易、汽车保险、汽车用品等。

(一)充电服务

1.充电桩

充电桩其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。

公共充电桩数量

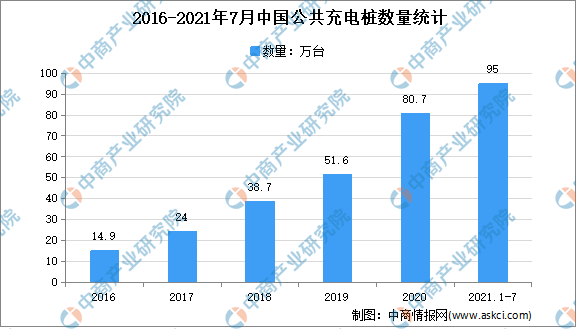

截至2021年7月,联盟内成员单位总计上报公共类充电桩95.0万台,环比增加2.70万台,6月同比增长65.4%。其中,直流充电桩38.3万台、交流充电桩56.7万台、交直流一体充电桩426台。从2020年8月到2021年7月,月均新增公共类充电桩约3.20万台。

数据来源:充电联盟、中商产业研究院整理

2.换电站

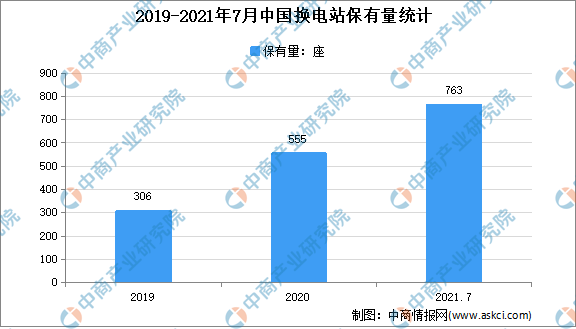

换电站是为电动汽车的动力电池提供充电和动力电池快速更换的能源站。数据显示,截至2021年7月,联盟内成员单位总计上报换电站保有量763座。

数据来源:充电联盟、中商产业研究院整理

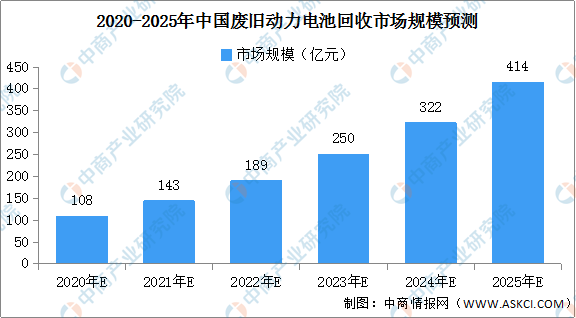

3.旧电池回收

按照新能源汽车动力电池5-8年的使用寿命测算,2014年投产上市的动力电池在2019年已经开始进入批量报废期,废旧电池回收市场前景广阔。根据预测,2021我国废旧动力电池回收市场规模将进一步增长至143亿元左右。到2025年,我国废旧动力电池回收市场规模或将超400亿元。为了推动废旧电池回收市场的发展,规范新能源汽车行业,国家陆续出台了相关利好政策,动力电池回收市场一片蓝海。

数据来源:中商产业研究院整理

(二)后市场服务

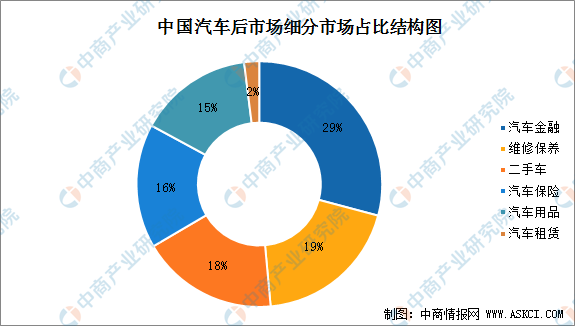

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务,主要包括汽车金融、维修保养、二手车交易、汽车保险、汽车用品等。

根据德勤对汽车后市场的分类显示,汽车金融市场占比29%,为汽车后市场最大细分市场;汽车保险作为汽车五大后市场之一,占比16%。

数据来源:德勤、中商产业研究院整理

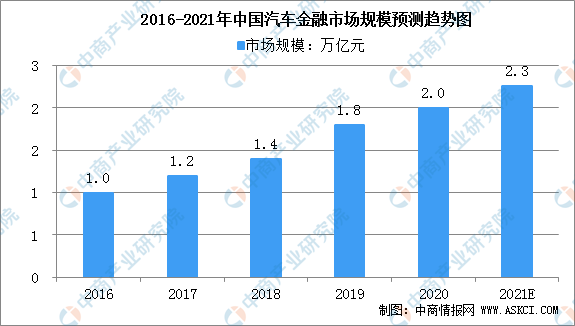

1.汽车金融

汽车金融市场的主体主要包括汽车金融服务公司、商业银行、汽车财务公司、信托公司、信贷联盟、汽车租赁公司和汽车保险公司等。伴随着新车销售的高速发展和市场消费的不断进步,近十年来我国汽车金融市场规模快速增长,2019年中国汽车金融市场规模约1.8万亿元,同比增长25.9%,近10年的复合增长率达25.8%。中商产业研究院预计2021年中国汽车金融市场规模达2.3万亿元。

数据来源:中商产业研究院整理

2.汽车保险

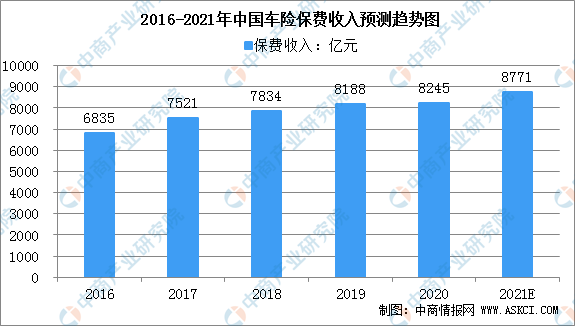

近年来,随着新能源汽车产销量的爆发式增长,新能源汽车保险日益受到社会关注。相比传统车辆,新能源汽车在能源动力、物理结构及风险特征等方面均存在较大差异。

2016-2020年,我国车险保费收入持续增长,从6835亿元增长至8245亿元,共增长1410亿元。2020年,我国车险保费收入增速仍不足1%。随着新能源汽车销量增加,全国车险收入也随之增加至8771亿元。

数据来源:银保监会、中商产业研究院整理

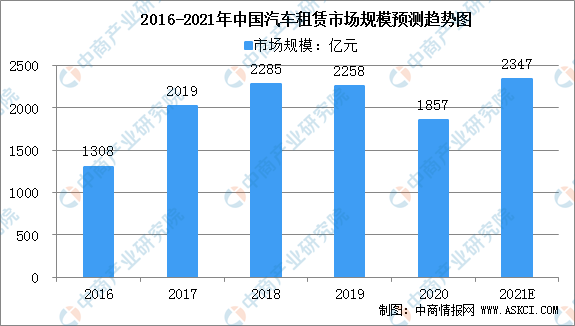

3.汽车租赁

2016年以来,环保监管形势空前严峻,绿色出行成为当代主旋律。各地出台一系列政策,鼓励汽车租赁公司采用新能源汽车开展汽车租赁业务,促进了中国新能源汽车市场发展。2020年,受疫情影响,人们出行减少,汽车经营租赁企业经营困难,市场规模降至1857亿元。中商产业研究院预测2021年我国汽车租赁市场规模将达2347亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国新能源汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。