2021年中国制氢产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-10-15 15:49

中商情报网讯:在能源短缺和环境恶化两大困境的威胁下,可持续清洁能源的开发日益迫切。目前可替代的新能源包括可再生电力、生物质和氢能等,氢能的优势在于,储量大、污染小、效率高、可持续发展等。因此,氢能被认为是最理想的新能源,也是最有希望成为能源的终极解决方案。

一、产业链

制氢产业链中上游为原料,主要包括煤炭、天然气、工业副产等;中游为制氢技术方法,目前我国制氢的主要方法有煤制氢、天然气制氢、工业副产制氢及电解水制氢等;下游为氢气的储存,高压气态储氢技术、低温液态储氢技术,固态储氢技术及有机物液体储氢技术是国内常见的四种储氢技术。

资料来源:中商产业研究院

二、上游分析

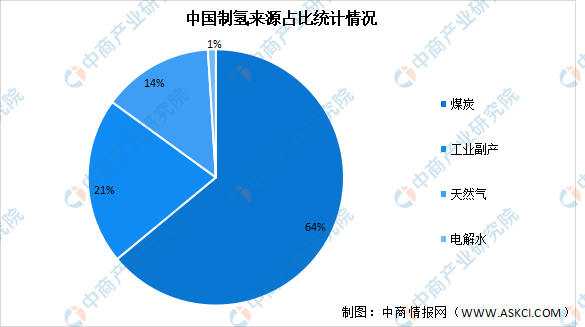

1.原材料占比

从各制氢路径的特点来看,传统制氢工业中以煤、天然气等化石能源为原料,但从长远看无法作为大规模集中化的氢能供应来源。电解水制氢纯度等级高,杂质气体少,易与可再生能源结合,被认为是未来最有发展潜力的绿色氢能供应方式。

数据显示,目前我国制氢原料中,煤炭使用最为广泛,占比达到64%,其次是工业副产占比达21%,天然气占比达14%,电解水使用最少,占比仅为1%。

数据来源:中国氢能联盟、中商产业研究院整理

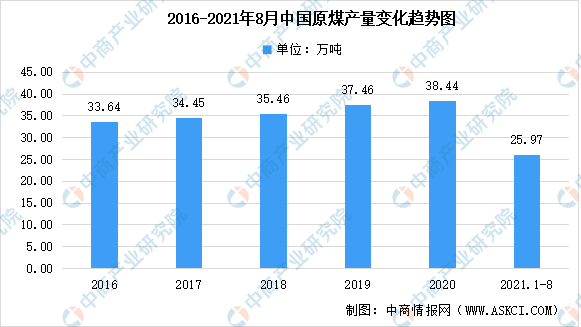

2.煤炭

从供应潜力看,中国当前煤化工行业发展较为成熟,煤制氢产量大且产能分布广,并可以基于当前的煤气化炉装置生产氢气,并利用变压吸附(PSA)技术将其提纯到燃料电池用氢要求。

近年来,我国原煤产量持续增加,2016年原煤产量33.64亿吨,2020年我国原煤产量38.44亿吨,同比增长0.9%。2021年1-8月我国原煤产量达25.97亿吨,同比增长4.4%。

数据来源:中商产业研究院数据库

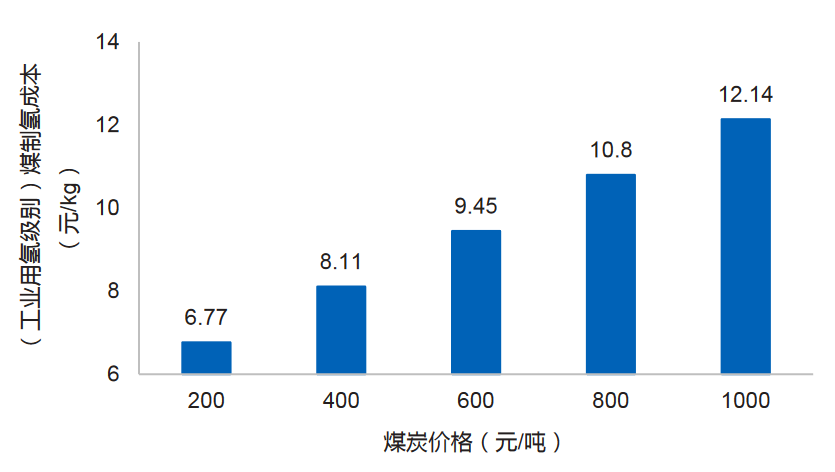

煤制氢需要大型的气化设备,煤制氢一次装置投资价格较高,单位投资成本在1~1.7万元/(Nm3/h)之间。只有规模化生产才能降低成本,在大规模制氢条件下,其投资与运营成本能够得到有效摊销,在煤价200~1000元/吨时,制氢成本约6.77~12.14元/kg。因此,煤制氢不适合分布式制氢,适合于中央工厂集中制氢。

中国煤制氢成本随煤炭价格变化趋势图

数据来源:未势能源

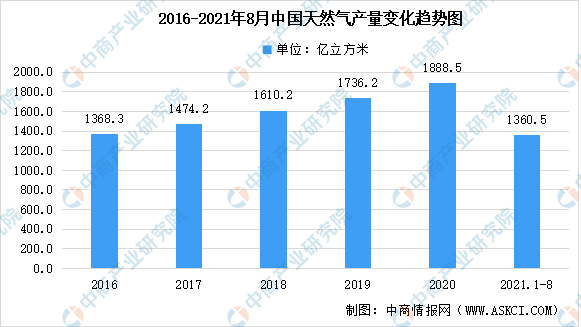

3.天然气

蒸汽重整制氢(SMR)在天然气制氢技术中发展较为成熟、应用较为广泛。其生产过程需要将原料气的硫含量降至1ppm以下,以防止重整催化剂的中毒,因此制得氢气的杂质浓度相对较低。中国天然气资源供给有限且含硫量较高,预处理工艺复杂,导致国内天然气制氢的经济性远低于国外。

目前,国内天然气生产增速放缓。数据显示,2021年8月中国天然气产量为158.7亿立方米,同比增长11.3%。2021年1-8月天然气产量为1360.5亿立方米,同比增长10.8%。

数据来源:中商产业研究院数据库

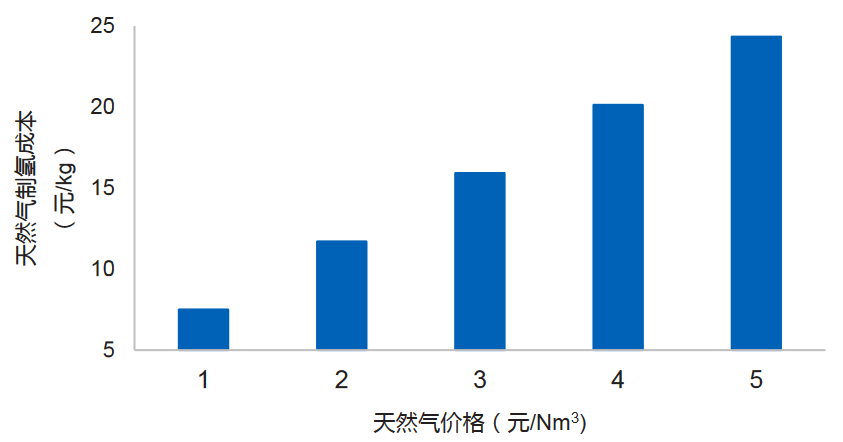

根据天然气价格的变化,天然气制氢成本可从7.5元/kg增加到24.3元/kg,其中天然气原料成本的占比到70~90%。

中国天然气制氢成本变化趋势图

数据来源:未势能源

4.电解水

目前国内碱性电解水制氢成本在各电解水制氢技术路线中最具经济性。

对比目前已经商业化的碱性电解与PEM电解两条技术路线的制氢成本,电解槽成本在制氢系统设备成本中的占比分别为50%、60%,假设年均全负荷运行小时7500h、使用电价0.3元/kWh,则碱性与PEM电解水的制氢成本分别为约21.6元/kg、31.7元/kg,其中电费成本是制氢成本构成的主要部分,占比分别为86%和53%。

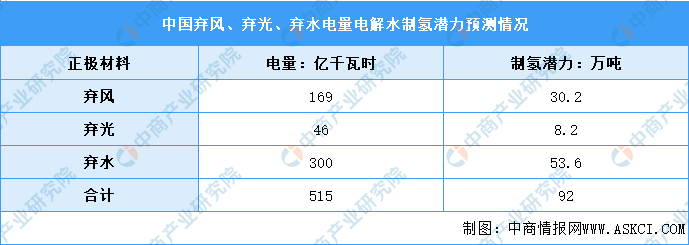

从供应潜力看,2019年中国全年弃风电量169亿千瓦时、弃光电量46亿千瓦时、弃水电量约300亿千瓦时,三者合计总弃电总量达到515亿千瓦时5,理论上可制氢92万吨。

数据来源:国家能源局、中国氢能发展报告2020

三、中游分析

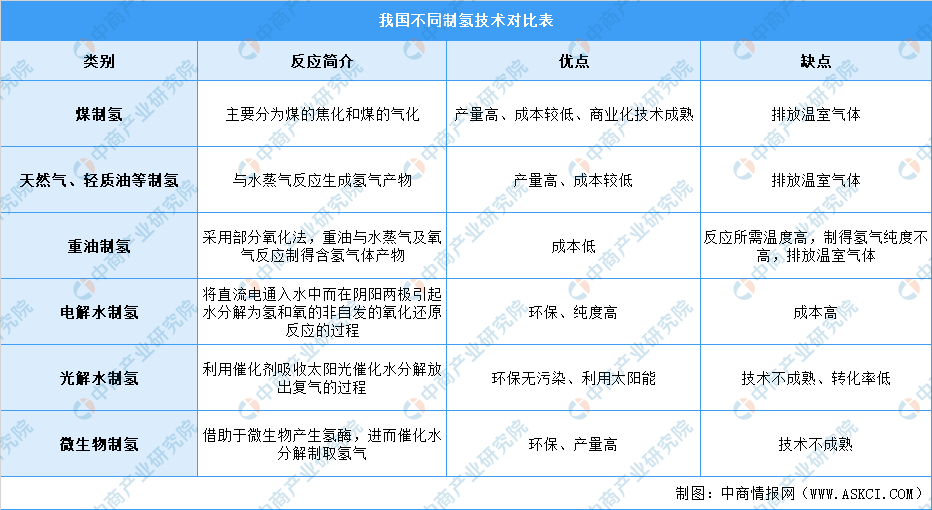

1.制氢技术对比

人工制氢的方法主要包括化石燃料制氢、电解水制氢、光解水制氢以及微生物制氢等,其中化石燃料制氢原料主要包括煤、石油、天然气等。目前化石燃料制氢方法较为成熟,并且具备产量高、成本较低的优点,但制氢过程都有温室气体排放;电解水是一种制取纯氢的最简单的方法,但是其消耗的电能太高导致不够经济,因而其发展受到很大限制;光解水被视为最理想的制氢途径,但目前技术尚不成熟。

资料来源:中商产业研究院整理

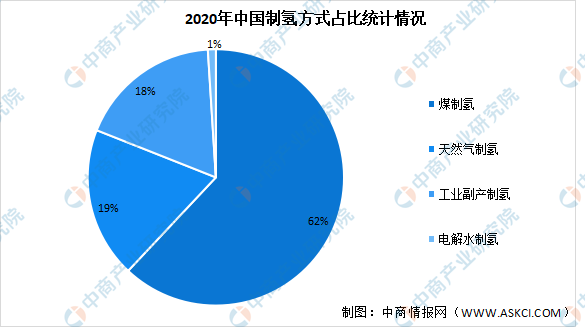

目前,全球制氢技术的主流选择是化石能源制氢,主要是由于化石能源制氢的成本较低,其中天然气重整制氢由于清洁性好、效率高、成本相对较低,占到全球48%。我国能源结构为“富煤少气”,煤制氢成本要低于天然气制氢,因而国内煤制氢占比最大达62%,其次为天然气制氢占比达19%。

数据来源:中国煤炭工业协会、中商产业研究院整理

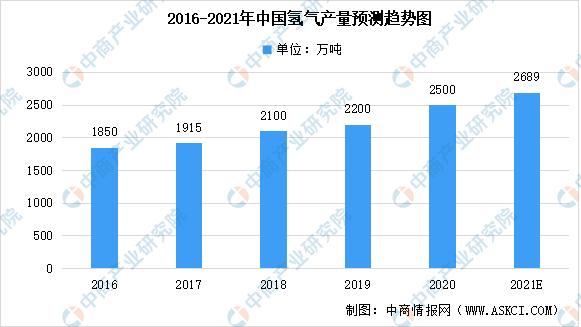

2.氢气产量

中国为全球第一产氢大国,氢气产量由2016年1850万吨增至2020年2500万吨,近年来能源问题是全球性大问题,预计2021年我国氢气产量可达2689万吨。

数据来源:中国煤炭工业协会、中商产业研究院整理

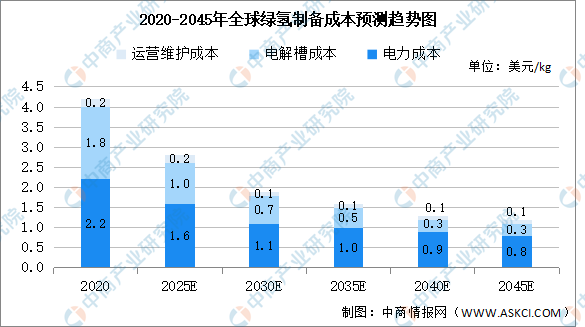

3.绿氢

根据《中国氢能源及燃料电池产业白皮书》的预测,受益于可再生能源成本下降以及碳排放约束,2020-2030年间绿氢(可再生能源电解制氢)比例将从3%上升至15%。其中,光伏制氢是最具潜力的电解水制氢方式,目前已经初具经济性。

根据Hemado数据统计,2020年全球电解水成本在4.2美元/千克,其中运行成本0.2美元/千克,前期电解装置系统投资成本1.8美元/千克,电力成本2.2美元/千克。

同时根据Hemado数据预测,未来电解水制备成本将不断下行。受益于近年可再生能源技术成熟和规模化发展,可再生电力成本预计在未来十年会显著下降;而伴随产能增加、技术进步,电解装置的转化效率和满载小时数将持续提升,这也促使单位氢气生产对应的电解装置成本将持续下降。

数据来源:Hemado、中商产业研究院整理

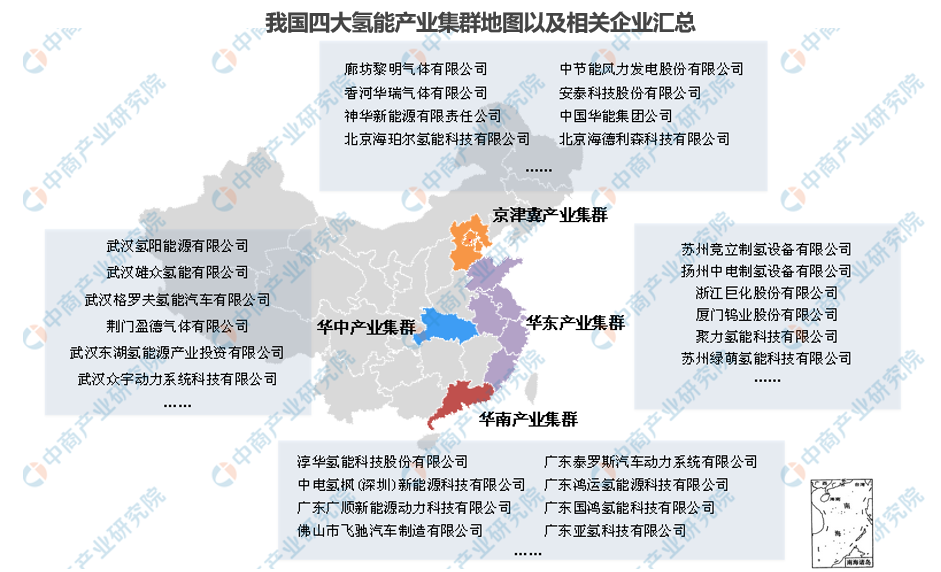

4.重点企业分析

资料来源:中商产业研究院整理

5.上市企业分析

资料来源:中商产业研究院整理

四、下游分析

1.储氢方式对比

目前,我国加氢站一般采用高压气态储氢。低温液态氢主要作为航天火箭推进器燃料,其储罐和拖车已在我国航天等领域应用,随着技术的不断成熟,液态储氢有望成为工业氢气的主要储存形式;

高压气态储氢是目前最常用、最成熟的储氢技术,其储存方式是将工业氢气压缩到耐高压容器中,钢瓶是最常用的高压气态储氢容器,具有结构简单、压缩氢气制备能耗低、充装和排放速度快等优点,但也存在着安全性能较差和体积比容量低等不足,目前我国加氢站一般采用高压气态储氢;

固态储氢方式是极具发展潜力的一种储氢方式,能有效克服高压气态和低温液态两种储氢方式的不足,具有能量密度大、操作容易、运输方便、成本低、安全程度高等优点,适合对体积要求较严格的场合,如氢能燃料电池汽车。

资料来源:中商产业研究院整理

2.重点企业分析

资料来源:中商产业研究院整理

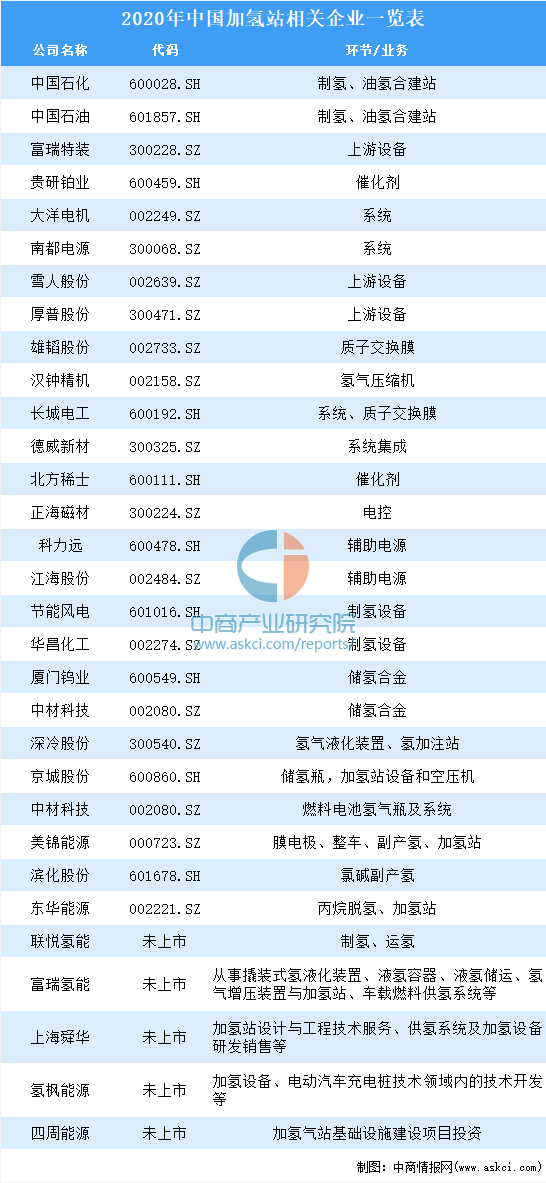

3.加氢站

加氢站是氢燃料电池产业化、商业化的重要基础设施。截至2020年11月21日我国累计建成88座加氢站,较去年年底新增27座。其中已投入运营的有80座,另有50座正在建设当中,还有99座正在规划中。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的:

2022-2027年中国天然气制氢行业前景预测及战略投资机会分析报告

2022-2027年中国煤制氢行业前景预测及战略投资机会分析报告

2022-2027年中国化石燃料制氢行业前景预测及战略投资机会分析报告

2022-2027年中国电解水制氢行业前景预测及战略投资机会分析报告

2022-2027年中国煤焦化副产氢行业发展现状及战略投资机会分析报告

2022-2027年中国氯碱工业副产氢行业市场分析及前景趋势研究报告

2022-2027年中国工业副产氢行业市场深度研究及投资机会分析报告

2022-2027年中国丙烷脱氢副产氢行业发展分析与前景趋势研究报告

同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。