2021年中国锂电池正极材料市场前景及投资研究报告(简版)

中商产业研究院 2021-10-15 16:21

中商情报网讯:近年来,我国新能源汽车产销带动了整个上下游产业链快速发展,动力电池的需求量也不断攀升。由于动力电池占新能源整车制造成本大约30~40%,正极材料是电池材料中规模最大、产值最高的环节,占电池制造整体成本约24%、占比材料成本约40-44%。

一、锂电池正极材料定义及发展概况

锂电池主要由正极材料、负极材料、隔膜、电解质和电池外壳几个部分组成。其中,正极材料是其电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用。

锂电池一般按照正极材料体系来划分,可以分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线。

资料来源:中商产业研究院整理

发展概况:2005年以来,锂电池正极材料顺应下游应用市场的需求,经历了三个发展阶段。2005-2011年,受3C产品驱动主导,正极材料主要以钴酸锂为代表;2014-2015年,磷酸铁锂快速增长,系新能源汽车市场需求的逐渐放量;2016-2025年,三元材料逐渐成为市场主导,系国家政策和新能源乘用车对于长续航里程的需求推动。

二、锂电池正极材料相关政策

锂电子电池正极材料是锂电子电池的重要组成部分,锂电子电池从生产环节上是绿色环保的,目前被广泛应用于3C智能终端产品以及新能源汽车领域,因此随着智能化的发展,锂电子电池的应用范围很广。国家近年来出台了一些有关锂电子电池正极材料的相关扶持政策。

数据来源:中商产业研究院整理

三、锂电池正极材料市场规模

1.正极材料

锂电池一般按照正极材料体系来划分,可以分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线。

(1)正极材料市场规模

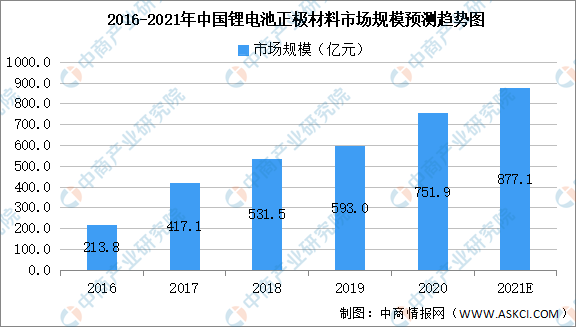

数据显示,我国锂电池正极材料市场规模由2016年213.8亿元增至2020年751.9亿元,年均复合增长率为36.9%。中商产业研究院预测,2021年我国正极材料市场规模可达877.1亿元。

数据来源:GGII、中商产业研究院整理

(2)正极材料出货量

数据显示,我国锂电池正极材料出货量由2016年16.1万吨增至2020年51.0万吨,年均复合增长率为33.4%。中商产业研究院预测,2021年我国正极材料出货量可达58.0万吨。

数据来源:GGII、中商产业研究院整理

(3)正极材料竞争格局

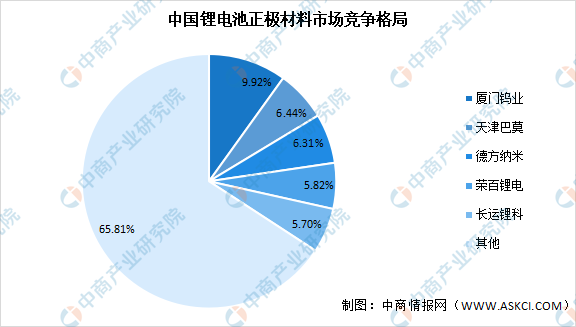

我国锂电池正极材料市场竞争格局中,厦门钨业占比最大达9.92%,天津巴莫占比达6.44%,德方纳米占比达6.31%,荣百锂电占比达5.82%,长运锂科占比达5.70%。

数据来源:GGII、中商产业研究院整理

2.正极材料细分产品

正极材料的性能是制约锂电池容量的重要因素。主要的正极材料有:钴酸锂、锰酸锂、磷酸铁锂、三元材料等。

(1)钴酸锂

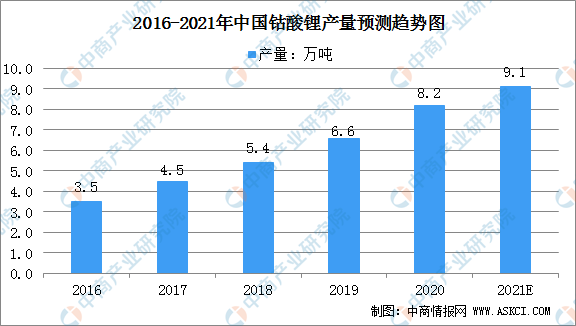

钴酸锂正极材料有钴价格昂贵、循环性能差、安全性能差等劣势。由于新能源汽车下游消费者对于购车成本的敏感性,钴酸锂电池已经很少出现在新能源汽车配套名录中。此外,其传统的3C下游市场也部分被三元正极材料替代。但由于其振实密度大、工作电压高等特点,目前在超薄电子产品领域仍有优势。数据显示,2020年我国钴酸锂产量达8.2万吨,相比2016年产量增加了4.7万吨,预计2021年我国钴酸锂产量可达9.1万吨。

数据来源:GGII、中商产业研究院整理

(2)锰酸锂

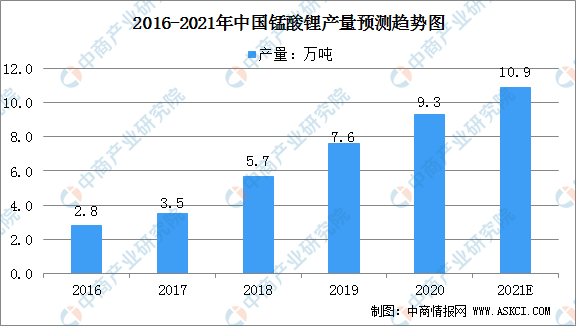

锰酸锂正极材料是传统锂电池正极材料,在物流车,以及在注重成本、对续航里程要求相对低的微型乘用车领域具有一定市场份额。2020年中国锰酸锂产量达9.3万吨,同比增加22.3%。预计2021年我国锰酸锂产量可达10.9万吨。

数据来源:GGII、中商产业研究院整理

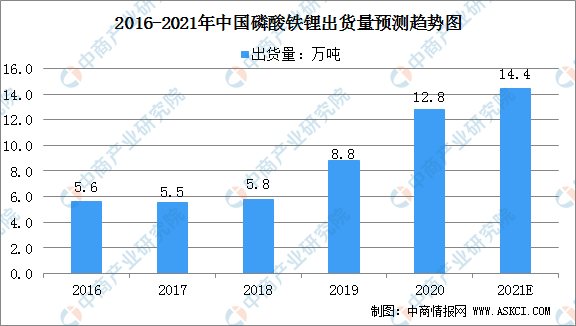

(3)磷酸铁锂

近年来,随着新能源汽车补贴政策的退坡,三元正极材料高能量密度带来的补贴优势逐步削减,使得磷酸铁锂正极材料的成本优势再次显现。基于成本考虑,下游新能源汽车行业低端车型可能转向磷酸铁锂技术路线。此外,由于比亚迪刀片电池技术的出现,使得磷酸铁锂电池系统能量密度得到提升,增强了磷酸铁锂电池的竞争优势。

数据显示,2020年我国磷酸铁锂材料出货量达12.8万吨,相比上年增加4万吨,增长45.4%。预计2021年我国磷酸铁锂材料出货量可达14.4万吨。

数据来源:GGII、中商产业研究院整理

(4)三元材料

三元正极材料具有电化学性能好、循环性能较好、能量密度高等优势,但同时也存在成本高的劣势。近年来,基于提升能量密度的诉求,三元正极材料技术逐步向高镍化发展。然而,高镍三元正极材料在提升能量密度的同时,也面临安全性差、成本进一步升高的瓶颈。三元正极材料高能量密度的优势使其广泛应用于新能源乘用车领域。

数据显示,2020年我国三元材料出货量达23.5万吨,预计2021年我国三元材料出货量分别可达28.1万吨。

数据来源:GGII、中商产业研究院整理

四、锂电池正极材料行业主要企业

目前,我国锂电池正极材料的主要企业情况如下:

1.当升科技

当升科技(300073.SZ)成立于1998年,为国家首批创新型中央企业北京矿冶科技集团有限公司的下属企业,并于2010年在深圳证券交易所创业板上市。该公司业务领域涵盖锂电材料与智能装备两大板块,其中的锂电材料主要产品包括多元材料、钴酸锂、锰酸锂等正极材料与前驱体材料。

2.容百科技

容百科技(688005.SH)成立于2014年9月,是一家从事锂电池正极材料专业化研发与经营的跨国型集团公司,并于2019年在上海证券交易所科创板上市。公司主要通过研发、制造与销售三元正极材料及其前驱体实现盈利。公司主要产品包括NCM523、NCM622、NCM811、NCA等系列三元正极材料及其前驱体。

3.振华新材

振华新材成立于2004年4月,控股股东为振华集团深圳电子有限公司,为中国电子信息产业集团有限公司旗下专业从事锂离子电池正极材料研发、生产及销售的企业,主要产品涵盖消费电子产品及电动汽车所用的锂离子电池正极材料领域,包括动力三元材料、钴酸锂正极材料、复合三元材料、高锰多晶材料等。

4.厦钨新能

厦钨新能是全球锂离子电池正极材料领域的重要制造商之一。厦钨新能前身为厦门钨业股份有限公司下属电池材料事业部,自2004年开始锂离子电池正极材料的研发与生产,并于2016年12月新设公司独立运行,成为厦门钨业股份有限公司下属的专业从事锂离子电池正极材料的研发、生产和销售的子公司。厦钨新能具备锂离子电池正极材料生产工艺设计、优化和持续改进能力,具备了高电压钴酸锂、高性能NCM三元材料的持续研发与大规模量产能力。

5.杉杉能源

杉杉能源(NEEQ:835930)成立于2003年,为A股上市公司宁波杉杉股份有限公司(SH.600884)下属企业,主营业务为锂离子电池正极材料的研发、生产与销售,包括钴酸锂正极材料、多元正极材料、锰酸锂正极材料等产品,主要应用于通讯设备锂电池及新能源动力电池市场。

6.巴莫科技

巴莫科技成立于2002年,主要产品包括三元正极材料、钴酸锂正极材料等产品。公司拥有员工1000余人。截至2019年,公司已具备年产55,000吨正极材料的生产能力。

7.格林美

格林美(002340.SZ)于2010年在深圳证券交易所上市,主要从事废旧电池回收与新能源电池材料制造业务、钴镍钨回收与硬质合金制造业务、再生资源业务、环境治理业务。其中新能源电池材料制造业务包括三元材料及前驱体。

五、锂电池正极材料发展前景

1.政策助推新能源汽车发展,利好正极材料

预计我国政策导向将长期引领行业稳步发展。我国《新能源汽车产业发展规划(2021—2035年)》明确了到2025年我国新能源汽车销量占总销量的比例达到20%以上、到2035年我国新能源汽车核心技术达到国际先进水平的发展目标。新能源汽车市场的增长预期将带动锂电池需求持续增长,这将进一步推动正极材料市场规模扩大。

2.钴酸锂材料应用保持稳定增长

钴酸锂在中高端3C电子产品锂电池的应用增长保持稳定,尤其是中高端智能手机、笔记本电脑、平板电脑等领域的应用需求保持稳定。同时,由于5G手机更新换代后,单台手机带电量增长以及消费无人机、TWS耳机和电子烟等新型消费电子产品的不断出现,均对钴酸锂正极材料带来一定的市场需求增长。

3.三元材料优势突出市场渗透率将逐步提高

在3C锂电池中,由于三元材料相较钴酸锂成本优势突出,未来将在充电宝、电动玩具、电动家居产品等部分低端3C电子产品市场渗透率保持上涨;在动力电池上,由于NCM三元材料具有高能量密度的优势,符合市场对新能源汽车续航里程的要求以及政府补贴政策的支持,将逐步占据汽车动力电池市场的主要份额;在储能锂电池中,随着三元正极材料技术的快速进步,电池产品的成本下降,三元锂电池在储能市场尤其是高效储能领域的渗透率将进一步提高,行业市场规模进一步增加。

4.储能锂电市场发展带动三元正极材料需求增加

储能锂电市场是近年来新兴的锂电终端市场,虽然目前总体基数较少,但是增长速度较快。目前,储能应用场景主要为电网储能、通信储能和家庭储能,其中电网储能和通信储能近年来受下游市场驱动增长迅速,助推高端储能锂电正极材料的需求量逐年增长。

更多资料请参考中商产业研究院发布的《中国锂电池正极材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。