“双循环”战略专题:2021年中国预制菜行业市场现状及发展趋势趋势分析

中商产业研究院 2021-10-21 12:00

中商情报网讯:预制菜是针对家宴大菜制菜程序繁杂特点,运用现代标准化流水作业,对菜品原料进行前期准备工作,简化制作步骤,经过卫生、科学包装,再通过加热或蒸炒等方式,就能直接食用的便捷菜品。随着生活节奏的加快以及餐饮趋势的变革,预制菜也越来越受消费者喜爱。

一、预制菜“内循环”

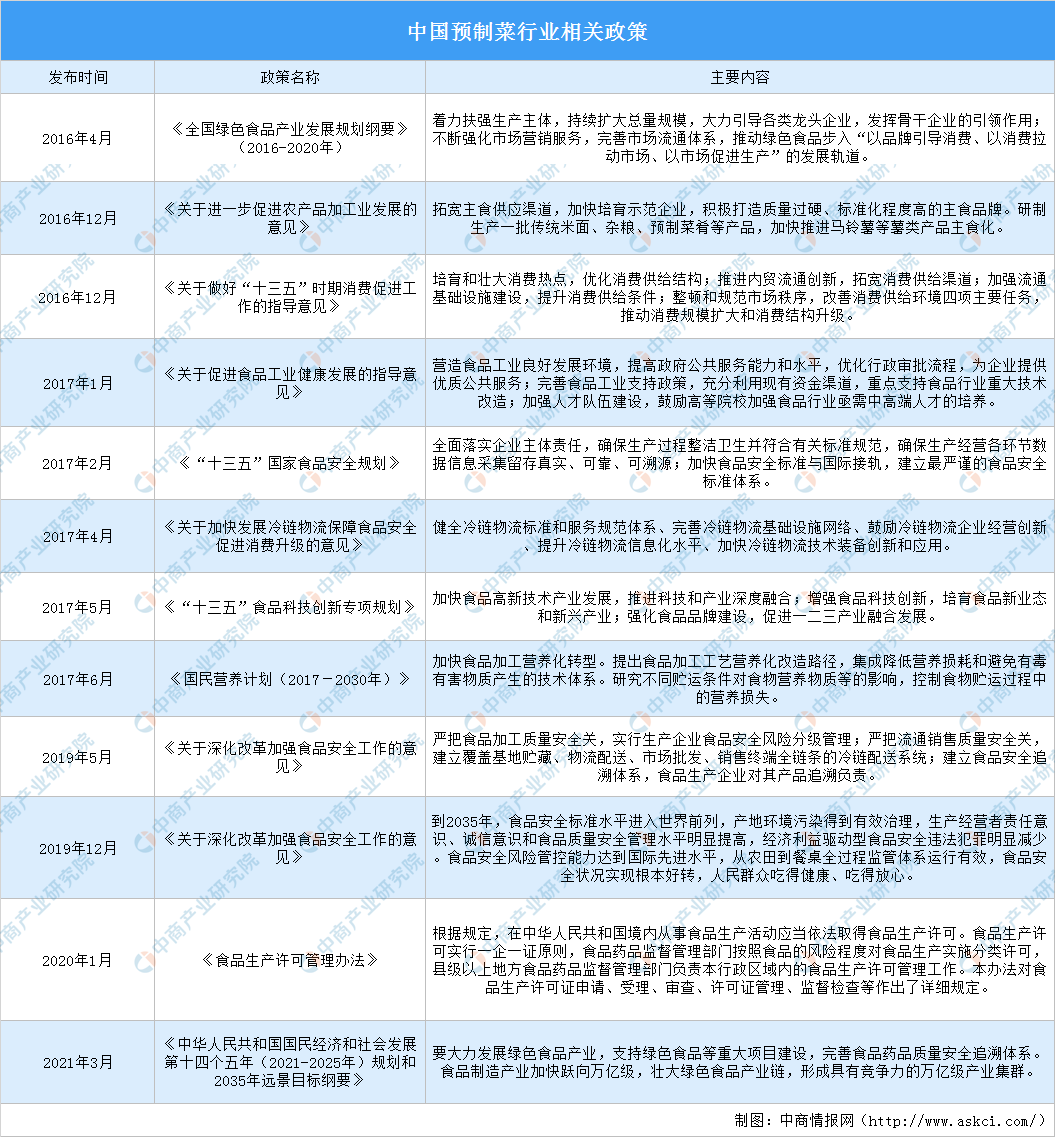

1.预制菜行业政策

为推动我国预制菜行业发展,国家相关部门出台了一系列产业扶持政策。2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提到,要大力发展绿色食品产业,支持绿色食品等重大项目建设,完善食品药品质量安全追溯体系。食品制造产业加快跃向万亿级,壮大绿色食品产业链,形成具有竞争力的万亿级产业集群。完善预制菜所在的食品行业安全,推动预制菜行业进一步发展。

资料来源:中商产业研究院整理

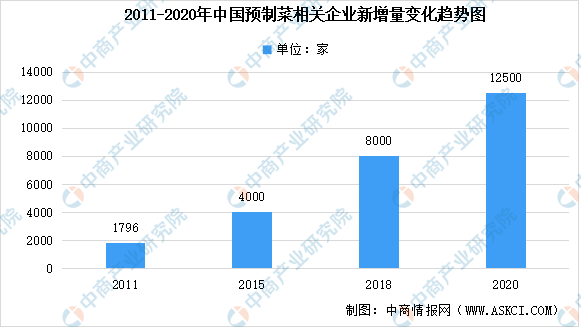

2.预制菜企业数量

随着生活节奏的加速以及受疫情影响催生的家庭备餐需求等因素,预制菜食品也成为了继外卖后消费者的另一省心选择。资本看好预制菜行业,2011年以来的十年之间,预制菜相关企业注册量逐年增长。企查查数据显示,2011年的注册量为1796家,2015年首次突破4000家,2018年首次突破8000家,2020年注册量达到十年之最,全年共新注册1.25万家,同比增长9%。目前,预制菜相关企业注册资本主要集中在100万以内。

数据来源:企查查、中商产业研究院整理

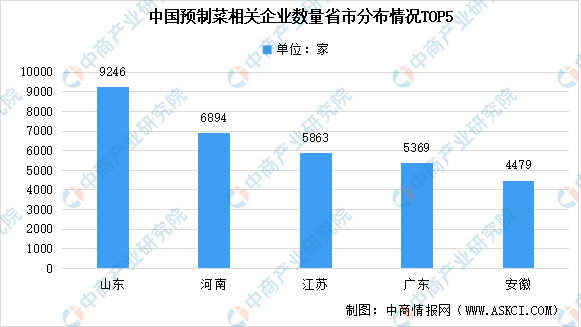

分省市来看,山东预制菜企业数量最多达9246家,其次为河南、江苏、广东和安徽分别有相关企业6894家、5863家、5369家和4479家。

数据来源:企查查、中商产业研究院整理

4.预制菜销售渠道

目前预制菜的销售渠道基本覆盖了所有的食品销售渠道,如餐饮、商超、农贸市场、便利店、电商、专业外卖市场、一般流通。其中餐饮企业是预制菜的最主要销售渠道。中国预制菜市场,目前toB端与toC端比例大概在8:2的阶段。虽然目前国内B端和C端两大市场都在高速成长期,但toB端的餐饮渠道占大头,预计预制菜企业将发力toB端。

二、预制菜“外循环”

2020年,我国预制菜市场的销售收入已经赶超美国市场,国内餐饮重客、流通、商超、电商新零售等渠道全面落地,基本覆盖国内一线餐饮客户和终端消费群体;同时,已经摆脱初加工产品的定位,逐步转向以预制菜品为主的深加工产品。

在双循环的格局下,面对不利的外部环境,我国企业积极开拓市场并增量业务,保障国外市场业务稳定。同时,积极推进产品结构调整,加大精深加工产品推广和销售,达成国内国际双循环的战略目标。

三、“双循环”下预制菜行业发展趋势

1、餐饮企业工业化驱动预制菜市场扩容

餐饮企业工业化趋势下,预制菜市场有望持续扩容。2020年美国CR5餐饮企业均为连锁快餐类企业,而我国餐饮行业连锁化率尽管近年迅速提升,但相较之下仍旧有所差距,2020年我国餐饮行业连锁化率提升至10%。

对标国际,美国和日本的餐饮连锁化率分别为54%和49%,我国的连锁化率和标准化程度提升空间仍大。餐饮企业标准化、规模化、工业化的强烈需求,将倒逼供应链改革,预制菜市场发展可期。

2、政策利好行业规范发展

国家陆续出台了一系列法律法规,对食品生产、加工、流通等环节进行了规范,并建立了食品安全追溯机制,包括《中华人民共和国食品安全法》、《中华人民共和国产品质量法》、《食品生产许可管理办法》、《关于食品生产经营企业建立食品安全追溯体系的若干规定》等一系列法律法规及文件。同时,国家也通过立法加强了消费者权益保护、对企业商业特许经营活动进行了规范。这类法律法规促进行业有序发展,维护了市场秩序。

3、冷链物流配送能力加强带动行业发展

随着电子商务的兴起,我国物流行业得到了飞速发展,部分物流企业开始进入生鲜物流领域,直接促进了我国冷链运输行业发展。在专业物流企业的带动下,低温保鲜技术、车辆设计制造技术、信息化物流配送技术得到了进一步发展,上述技术的运用成本大幅降低。本行业也受益于冷链物流技术的提升,组建自有冷链运输车队、购置信息化物流系统的成本大幅下降。在先进的物流配送体系下,半成品菜企业扩大了配送范围,提升了产品配送效率,保障食品安全的同时扩大市场覆盖面,为行业发展提供了有利的条件。

更多资料请参考中商产业研究院发布的《中国预制菜行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。