上市公司竞相布局磷酸铁锂 2021年锂电正极材料行业发展前景预测分析(图)

中商产业研究院 2021-10-29 17:59

中商情报网讯:今年以来,受益于新能源汽车的快速发展及磷酸铁锂动力电池占比的提升,传统磷酸铁锂生产企业纷纷扩产,磷化工、钛白粉等生产企业则凭借各自原料资源优势,竞相布局磷酸铁及磷酸铁锂产业链。一时间,锂电池正极材料行业备受关注。

一、锂电池正极材料行业市场现状

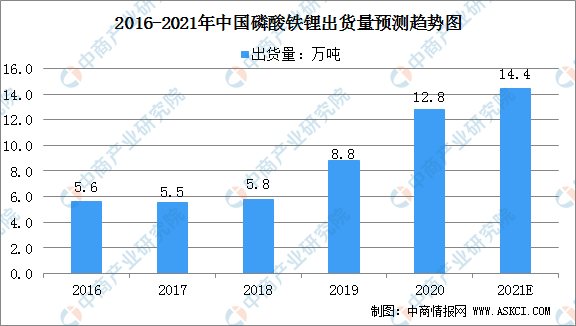

1、磷酸铁锂出货量

近年来,随着新能源汽车补贴政策的退坡,三元正极材料高能量密度带来的补贴优势逐步削减,使得磷酸铁锂正极材料的成本优势再次显现。基于成本考虑,下游新能源汽车行业低端车型可能转向磷酸铁锂技术路线。此外,由于比亚迪刀片电池技术的出现,使得磷酸铁锂电池系统能量密度得到提升,增强了磷酸铁锂电池的竞争优势。

随着磷酸铁锂材料需求日益增长,磷酸铁锂材料出货量也呈现快速增长态势。数据显示,2020年我国磷酸铁锂材料出货量达12.8万吨,相比上年增加4万吨,增长45.4%。预计2021年我国磷酸铁锂材料出货量可达14.4万吨。

数据来源:GGII、中商产业研究院整理

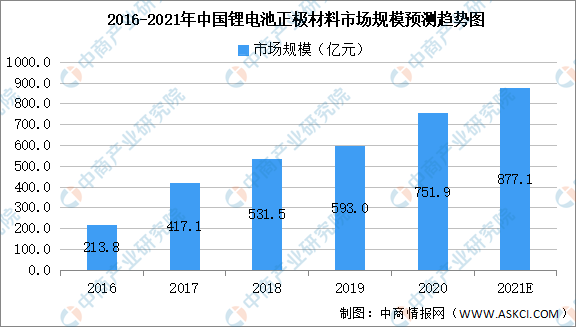

2、锂电池正极材料市场规模

锂电池一般按照正极材料体系来划分,可以分为钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线。数据显示,我国锂电池正极材料市场规模由2016年213.8亿元增至2020年751.9亿元,年均复合增长率为36.9%。中商产业研究院预测,2021年我国锂电池正极材料市场规模可达877.1亿元。

数据来源:GGII、中商产业研究院整理

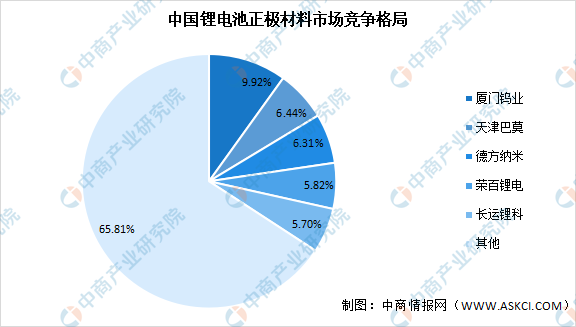

3、锂电池正极材料竞争格局

目前,在我国锂电池正极材料市场竞争格局中,前五企业市场份额占比不到40%,由此可见,锂电池正极材料行业市场较分散,行业集中度较低。数据显示,厦门钨业市场份额占比最大,达9.92%;天津巴莫占比6.44%;德方纳米占比6.31%;荣百锂电占比5.82%;长运锂科占比5.70%。

数据来源:GGII、中商产业研究院整理

4、传统化工企业纷纷布局磷酸铁锂

随着磷酸铁锂电池在新能源汽车的应用占比不断提升,需求由磷酸铁锂-磷酸铁-高纯磷酸/工业一铵-黄磷/磷肥-磷矿石产业链向上传导,短缺环节产品价格将快速上涨,将会带动磷化工企业盈利大幅提升,不少传统化工企业纷纷布局磷酸铁锂产业链。

(1)川发龙蟒深耕西南,全产业链布局磷酸铁锂赛道

目前,工业级磷酸一铵已成为新能源电池正极材料磷酸铁锂的重要原料之一。川发龙蟒是国内最大工业磷酸一铵企业,依托磷化工资源以及核心技术进一步强化其在磷化工全产业链上的布局,深耕西南锂矿,加速切入正极材料赛道。川发龙蟒半年报显示,旗下生产的工业级磷酸一铵已面向多家磷酸铁锂正极生产商供货,加快布局磷酸铁锂赛道,有望助力川发龙蟒成为磷化工乃至新能源材料行业优势龙头企业。

(2)川恒股份与富临精工合作布局磷酸铁锂

川恒股份具备上游资源优势,磷矿资源及现有产能丰富,布局磷酸铁锂成本优势大。2021年9月23日,川恒股份与富临精工在锂电材料产业上游原材料产能布局及产业投资方面建立战略合作关系。达成在磷酸铁锂正极材料上游磷矿、磷源,磷酸铁锂正极材料供应链等方面合作。同时,开展磷酸铁锂前驱体磷酸铁、净化磷酸、磷酸盐的合作,拓展双方产品及技术的应用领域,切实推进新能源锂电产业发展。

(3)兴发集团与深圳先进院战略合作开发磷酸铁锂项目

兴发集团是全国最大的精细磷化工企业,拥有充足的磷矿资源,深耕磷电矿一体化。8月15日,兴发集团与深圳先进院达成战略合作,致力于新兴材料开发和产品高端化、功能化、定制化开发,尤其是推进磷酸铁锂制备技术开发。预计1年内完成磷酸铁中试生产线搭建,形成完整的工艺技术包,同时搭建电池中试软包检测线;2年内完成磷酸铁锂中试生产线搭建,形成完整的工艺技术包;探索耐低温磷酸铁锂的工艺路线。

(4)云图控股依托磷化工优势,进军磷酸铁锂新能源产业

基于新能源汽车、储能领域快速发展的趋势及磷酸铁锂正极材料市场的供需情况,云图控股拟投资5亿元在湖北设立云图新能源公司,并计划由其投资共45.95亿元,建设年产35万吨电池级磷酸铁及相关配套项目,进军磷酸铁锂新能源产业。

(5)新洋丰依托磷化工一体化产业链,投资磷酸铁项目

新洋丰凭借丰富的磷矿资源、完整的磷化工一体化产业链和多年行业运营积累,推进布局磷酸铁产品。8月17日,新洋丰宣布,拟投资建设年产20万吨磷酸铁及相关配套项目,并与常州锂源的合作,利用技术、工艺、细分市场等领域的专业优势,实现从产能建设到终端市场的“精准匹配、无缝对接”,助推新洋丰快速切入磷酸铁锂新赛道。

二、锂电池正极材料发展前景

1.政策助推新能源汽车发展,利好正极材料

我国《新能源汽车产业发展规划(2021—2035年)》明确了到2025年我国新能源汽车销量占总销量的比例达到20%以上、到2035年我国新能源汽车核心技术达到国际先进水平的发展目标。预计我国政策将长期引领新能源汽车行业稳步发展,新能源汽车市场的增长预期将带动锂电池需求持续增长,这将进一步推动正极材料市场规模扩大。具体政策如下:

资料来源:中商产业研究院整理

2、受益全球电动化趋势,磷酸铁锂市场空间广阔

中金研报指出,全球新能源汽车销量与渗透率加速提升,,预计2022年电动车销量有望突破1000万辆,看好锂电和四大材料,以及上游原材料。受益于新能源汽车快速发展,极具成本效益的锂电正极材料磷酸铁锂风头正劲,加之传统化工企业积极布局磷酸铁锂,预计未来磷酸铁锂正极材料将在新能源汽车领域实现更广泛的应用,磷酸铁锂市场前景光明。

3、钴酸锂正极材料应用保持稳定增长

钴酸锂在中高端3C电子产品锂电池的应用增长保持稳定,尤其是中高端智能手机、笔记本电脑、平板电脑等领域的应用需求保持稳定。同时,由于5G手机更新换代后,单台手机带电量增长以及消费无人机、TWS耳机和电子烟等新型消费电子产品的不断出现,均对钴酸锂正极材料带来一定的市场需求增长。

4、三元材料优势突出市场渗透率将逐步提高

在3C锂电池中,由于三元材料相较钴酸锂成本优势突出,未来将在充电宝、电动玩具、电动家居产品等部分低端3C电子产品市场渗透率保持上涨;在动力电池上,由于NCM三元材料具有高能量密度的优势,符合市场对新能源汽车续航里程的要求以及政府补贴政策的支持,将逐步占据汽车动力电池市场的主要份额;在储能锂电池中,随着三元正极材料技术的快速进步,电池产品的成本下降,三元锂电池在储能市场尤其是高效储能领域的渗透率将进一步提高,行业市场规模进一步增加。

更多资料请参考中商产业研究院发布的《中国锂电池正极材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。