2022年中国碳纤维产业链上中下游市场预测分析(附产业链全景图)

中商产业研究院 2021-11-04 16:55

中商情报网讯:碳纤维是是由聚丙烯腈等有机母体纤维,在高温环境下裂解碳化形成碳主链机构,含碳量在90%以上的高强度高模量纤维,具有耐高温、抗摩擦、导电、导热及耐腐蚀等特性。是用腈纶和粘胶纤维做原料,经高温氧化碳化而成。同时它也是制造航天航空等高技术器材的优良材料,但因其价格昂贵,通常又被称为“黑黄金”。

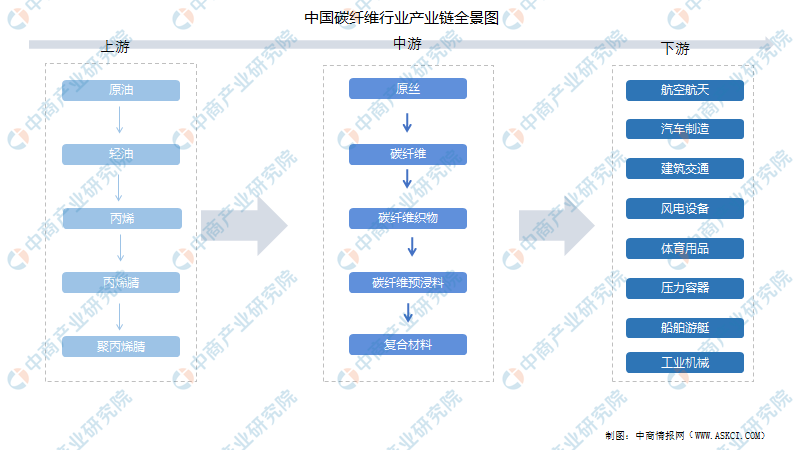

一、碳纤维产业链

碳纤维产业链包含上游的原油化工产业,中游的原丝加工、碳纤维相关产物以及碳纤维复合材料生产加工、核心机械制造以及下游的应用市场组成。

资料来源:中商产业研究院整理

二、上游分析

碳纤维上游属于石油化工行业,先从石油、煤炭、天然气等化石燃料中制得丙烯,并经氨氧化后得到丙烯腈;丙烯腈经聚合和纺丝之后得到聚丙烯腈(PAN)原丝。碳纤维企业通过对以丙烯腈为主的原材料进行聚合反应生成聚丙烯腈,再以其纺丝获得聚丙烯腈原丝。

1、原油

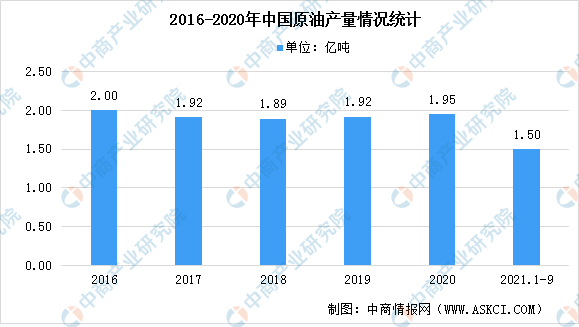

碳纤维行业技术壁垒高,碳化氧化是关键。其主要原料丙烷可从原油中制得,丙烷经选择性催化脱氢(PDH)可得到丙烯。

国内石油生产企业继续加大国内勘探开发力度,调整投资策略,加强重点战略区域、潜力优质区块的勘探,有效控制成本,积极释放优质产能,原油产量呈持续增长态势,2020年达1.95亿吨,同比增长2.1%。20201年1-9月,中国原油产量达1.5亿吨,同比增长2.5%。

数据来源:国家统计局、中商产业研究院整理

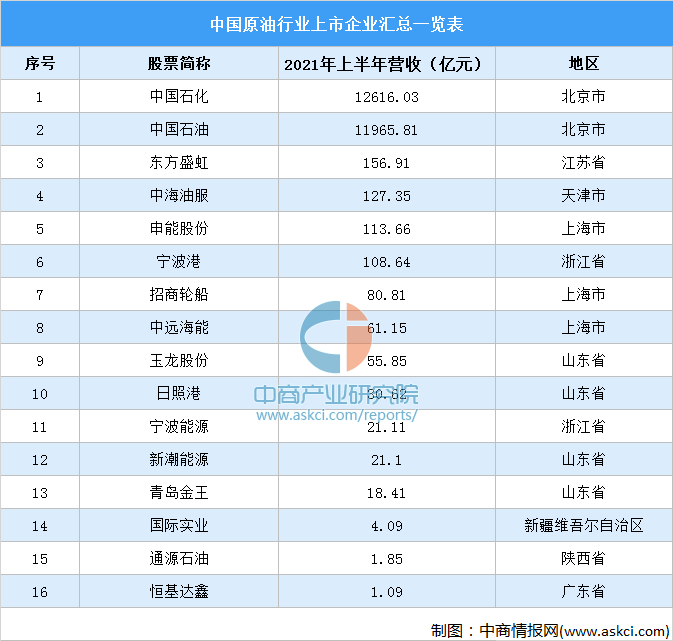

下图为我国原油上市企业汇总表:

资料来源:中商产业研究院整理

2、聚丙烯腈

聚丙烯腈相较于其他两种碳纤维工艺难度更低,并且拥有优异的成品品质和优良的力学性能,是碳纤维的主流。

下图为我国聚丙烯腈主要生厂商汇总表:

资料来源:中商产业研究院整理

三、中游分析

碳纤维的中游为利用原丝来制造碳纤维及碳纤维产品,原丝进行预氧化、低温和高温碳化后得到碳纤维,碳纤维可制成碳纤维织物和碳纤维预浸料;碳纤维与树脂、陶瓷等材料结合,可形成碳纤维复合材料,最后由各种成型工艺得到下游应用需要的最终产品。

1、市场规模

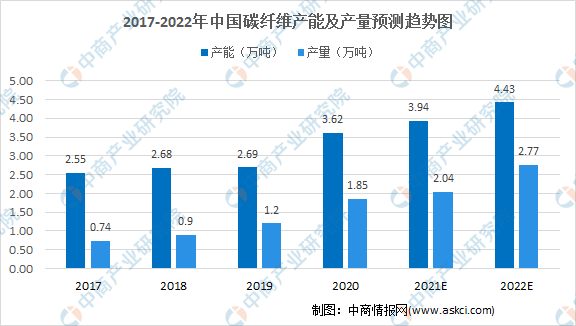

碳纤维是由聚丙烯腈等有机母体纤维,在高温环境下裂解碳化形成碳主链机构,含碳量在90%以上的高强度高模量纤维,具有耐高温、抗摩擦、导电、导热及耐腐蚀等特性。数据显示,2020年我国碳纤维产能及产量分别达3.62万吨及1.85万吨,预计2022年我国碳纤维产能及产量分别可达4.43万吨及2.77万吨。

数据来源:赛奥维纤维、中商产业研究院整理

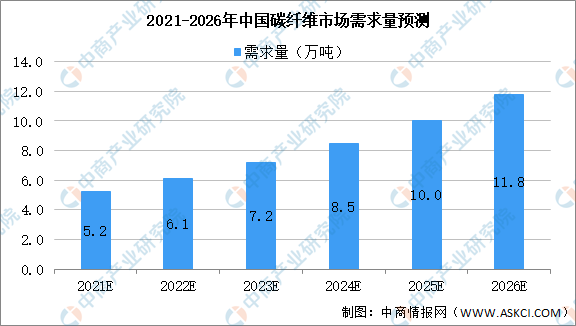

近年来因碳纤维质量轻轻度大的优点受到下游市场的广泛应用,市场需求不断扩增,在2019年国内碳纤维市场需求为3.78万吨,目前我国碳纤维行业正处于爆发增长期,未来碳纤维需求市场增速保持在17%左右,随着碳纤维随着诸多资本进入碳纤维行业,碳纤维技术不断得到突破,需求领域将进一步拓展,预计中国碳纤维市场需求量将在2026年突破11万吨。

数据来源:中商产业研究院整理

2、原丝

原丝是生产高品质碳纤维的技术关键,一般认为碳纤维90%的性能取决于原丝。原丝品质不佳,在后续加工中很难消除,从而遗传给碳纤维,造成力学性能下降。原丝不仅决定碳纤维的质量,同时也是碳纤维成本的主要组成部分。理论上每生产1kg碳纤维需要消耗2kg的原丝,原丝占PAN基碳纤维成本高达51%左右。

下图为我国碳纤维原丝主要生产厂商汇总表:

资料来源:中商产业研究院整理

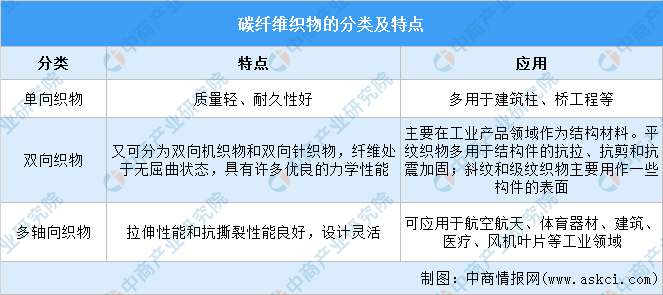

3、碳纤维织物

碳纤维织物是通过连续碳纤维的相互交叉、烧结等构成的片状材料,是碳纤维重要的应用形式。据《棉纺织纤维》,按照碳纤维织物中纱线的取向,碳纤维织物可分为单向织物、双向织物(分平纹、斜纹和缎纹)和多轴向织物。

资料来源:《棉纺织纤维》、中商产业研究院整理

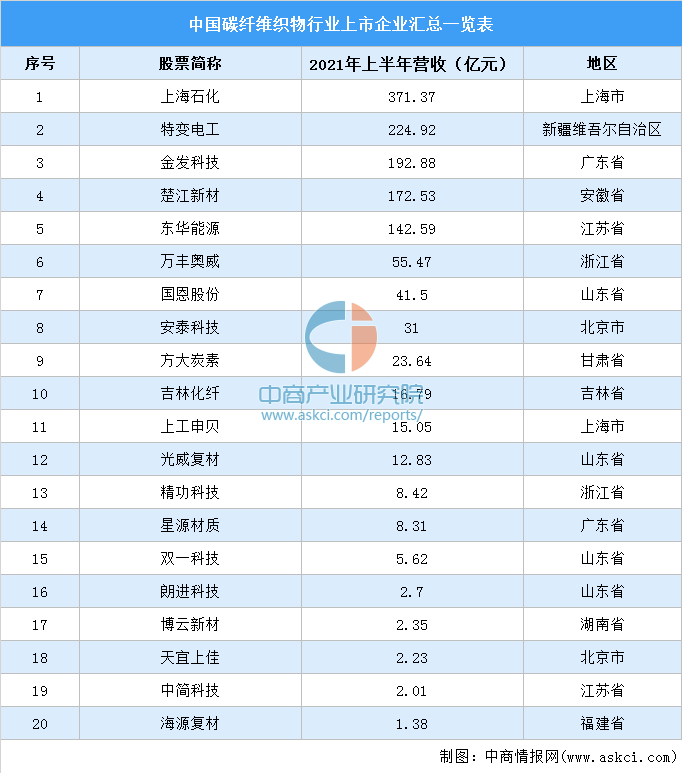

下图为我国碳纤维织物主要厂商汇总表:

资料来源:中商产业研究院整理

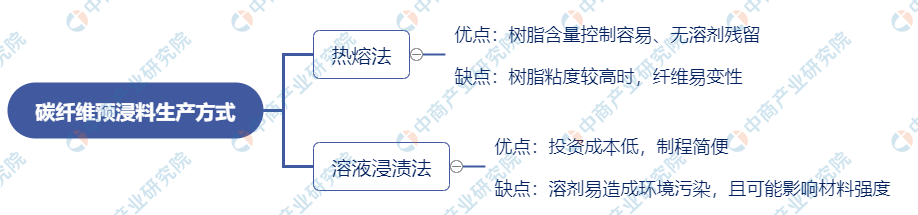

4、碳纤维预浸料

碳纤维预浸料是由增强体,如碳纤维纱、树脂基体、离型纸等材料,经过涂膜、热压、冷却、覆膜、卷取等工艺加工而成的复合材料,又名碳纤维预浸布,是原材料和最终复合材料制品之间的一种中间产品。碳纤维预浸料的生产主要有热熔法和溶液浸渍法。

资料来源:中商产业研究院整理

5、碳纤维复合材料

碳纤维复合材料是指以碳纤维为增强体,树脂、金属、陶瓷等为基体的复合材料的总称。常见的碳纤维复合材料主要有碳纤维增强树脂基复合材料(CFRP)、碳纤维增强炭基复合材料(C/C)、碳纤维增强金属基复合材(CFRM)、碳纤维增强陶瓷基复合材料(CFRC)和碳纤维增强橡胶复合材料(CFRR)等。

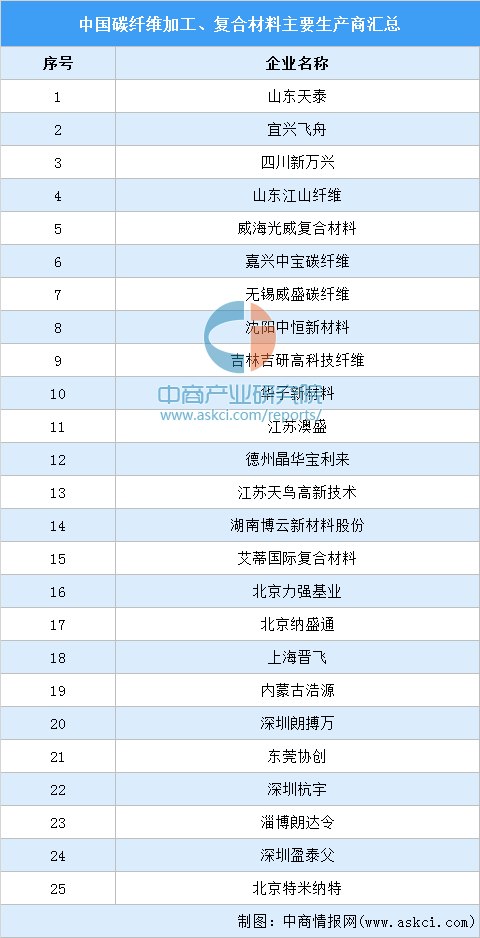

下图为我国碳纤维加工及制成复合材料的生厂商汇总表:

资料来源:中商产业研究院整理

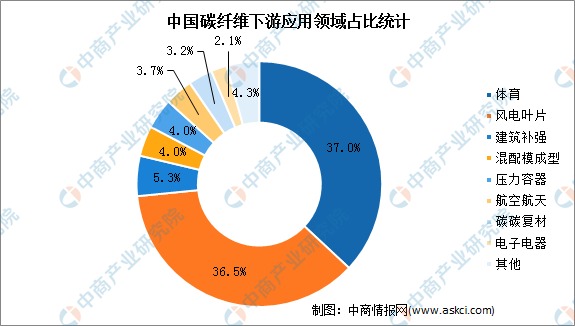

四、下游分析

碳纤维广泛应用于航空航天、海洋工程、新能源装备、工程机械、交通设施等领域,是一种应用前景十分广阔的战略性新材料。主要应用于体育及风电叶片行业,分别占比为37%及36.5%。随着中国市场需求的不断扩大,我国碳纤维也将有很大的发展空间。

数据来源:中商产业研究院整理

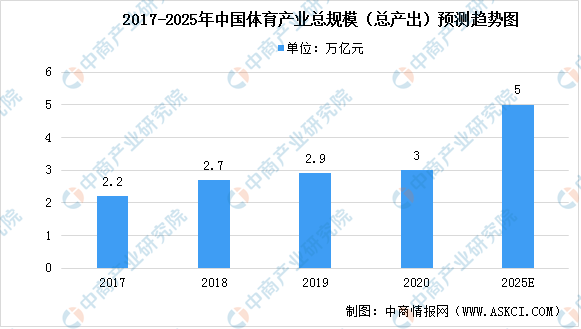

1、体育

近年来,在一系列政策的带动下,我国体育市场主体不断扩大,体育的消费潜力加快释放,体育产业规模迈上新台阶。2019年全国体育产业总规模达2.9亿元,同比增长10.9%。按照体育产业十三五规划,到2020年体育产业总规模超过3万亿。《全民健身计划(2021-2025年)》要求,到2025年,带动全国体育产业总规模达到5万亿元,体育产业规模正不断增长。

数据来源:中商产业研究院整理

2、风电设备

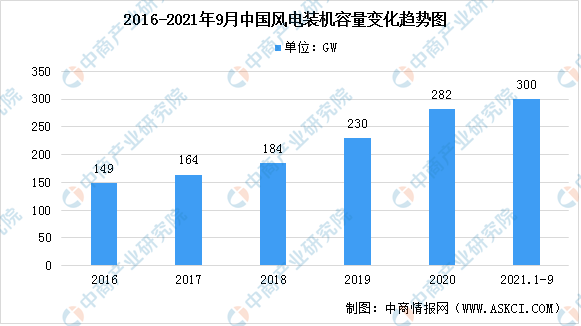

2020年,是我国风能行业获得爆发性增长的一年,我国风电累计装机容量达281.53GW。2021年前三季度我国风电装机容量约为300GW,同比增长32.8%。随着国力的提升,中国风电的规模越来越大,同时随着中国技术能力的提升,风电装机容量也在不断上涨,未来很可能将成为中国主要的能量供应来源之一。

数据来源:国家能源局、中商产业研究院整理

3、建筑补强

通常而言,建筑工程的使用年限较长,部分工程存在因设计载荷标准过低而造成的遗留问题,与此同时,建筑工程大多暴露于外界环境,由于受到环境侵蚀不可避免发生老化。碳纤维对建筑结构进行补强往往采用碳纤维布或碳纤维板材来粘贴在混凝土结构的表面,从而实现对混凝土结构加固和补强。2021年1-9月我国房地产竣工面积累计值为51013万平方米,同比增长23.4%。

数据来源:国家统计局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国碳纤维行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。