2022年中国汽车芯片市场前景及投资研究报告(简版)

中商产业研究院 2021-11-08 16:38

中商情报网讯:汽车电子芯片是车用芯片,按应用领域可分为应用处理器(IVI、MCU等)、功率半导体(AMP、IGBT、MOSFET等)、传感器芯片(TPMS等)及分离器件等。2020年受新冠疫情影响,造成芯片短缺,供应不足,对于我国大部分车企带来了不同程度的影响。

一、汽车芯片定义

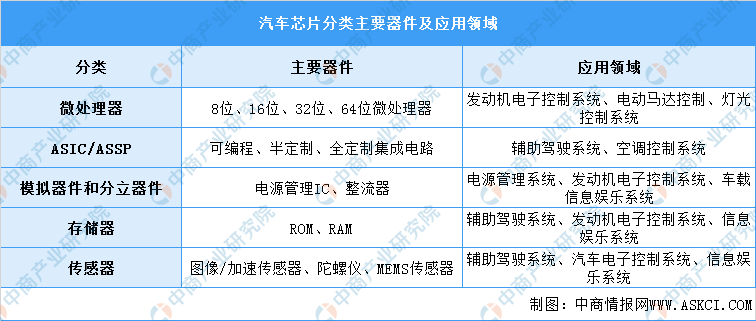

汽车芯片主要通过涉及技术的不同以及器件进行分类,其中按照涉及技术的不同主要分为功率IC、IGBT、CMOS、SOC等。按照器件分类,可分为MCU、ASIC、ASSP、模拟器件、分立元件、存储器、微型器件、光电子以及传感器等。

资料来源:中商产业研究院整理

二、汽车芯片行业发展政策

近年来,在中国汽车芯片行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励汽车芯片行业发展与创新,《汽车半导体供需对接手册》《智能汽车创新发展战略》《汽车产业中长期发展规划》等产业政策为汽车芯片行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、汽车芯片行业发展现状

1、市场规模

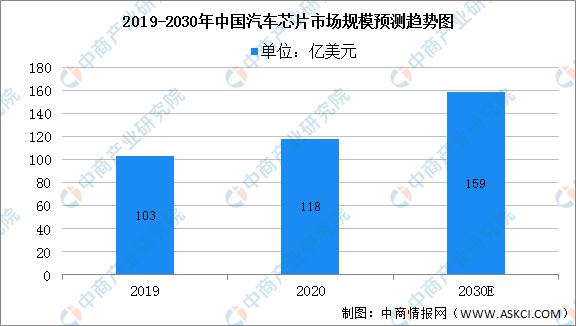

汽车半导体市场空间广阔,我国作为汽车生产大国占据四分之一市场。我国作为汽车制造大国,汽车产量蝉联全球第一,对汽车半导体需求旺盛,2020年中国汽车半导体市场规模约为118亿美元,预计到2030年将达到159亿美元,年复合增长率为5.40%。

数据来源:盖世汽车、中商产业研究院整理

2、市场结构

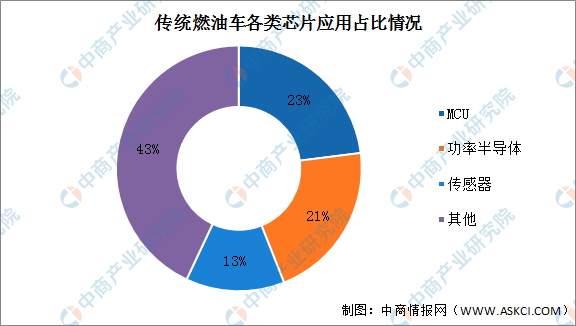

从半导体价值分配来看,纯电动车功率半导体价值占比显著提高。在传统燃油车中,MCU价值占比最高,达到23%;其次为功率半导体,达到21%;传感器排名第三,占比为13%。

数据来源:Strategy Analytics、中商产业研究院整理

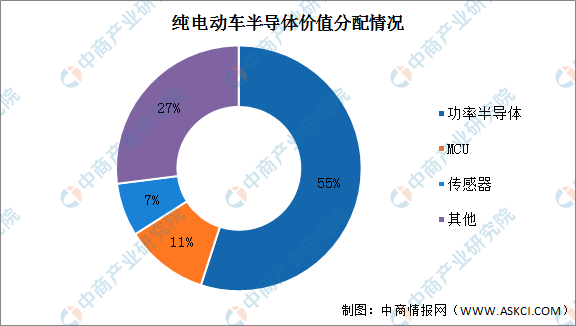

在典型的纯电动汽车中,由于动力系统由内燃机过渡为电驱动系统,传统机械结构的动力系统被电动机和电控系统取代,其中电控系统需要大量的逆变器,对IGBT、MOSFET等功率器件产生了大量需求,推动了功率半导体在纯电动车的价值占比大幅提升至55%,MCU和传感器价值占比分别为11%和7%。

数据来源:Strategy Analytics、中商产业研究院整理

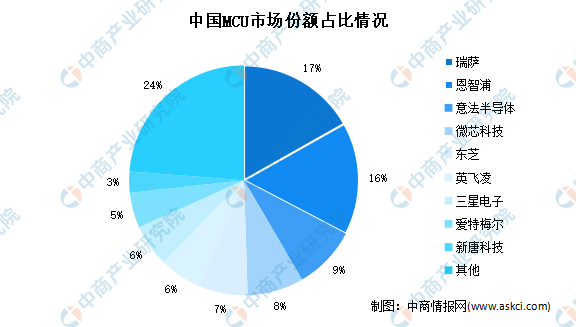

3、竞争格局

中国MCU市场份额占比最高的为瑞萨,达17%。其中,MCU厂商主要是外资企业,如瑞萨电子、意法半导体、德州仪器、恩智浦、英飞凌等,而国内厂商占比较少,主要包括士兰微、兆易创新等。

与消费级和工业级MCU相比,车规级MCU准入壁垒较高,主要体现在工作的环境温度、良品率要求和工作寿命要求等方面。而MCU本身具有较大的技术壁垒、生产工艺壁垒和成本控制的壁垒,新进入者具有较大的难度。

数据来源:中商产业研究院整理

四、汽车芯片行业重点企业

1、华工科技

华工科技产业股份有限公司是国家重点高新技术企业,成立于1999年7月28日,主要从事激光器、激光加工设备及成套设备、激光全息综合防伪标识及包装材料、敏感电子元器件、光通信器件与模块等技术与产品的研究、开发、生产与销售;拥有多家国家级科研机构,并在美国、澳大利亚和以色列等国家设有研发中心,产品出口到世界20个国家和地区。

2、保隆科技

保隆科技位于上海松江,创立于1997年,现有的产品与服务分布在以下几个领域:汽车电子:胎压监测系统(TPMS)、温度压力传感器、气压计、气泵等。胎压监测系统研发水平达到国内领先、国际先进的水平,率先在国内汽车厂配套供应,并迅速打开国际市场;车轮附件:气门嘴、气门芯、平衡块、螺母螺栓等,公司是全球最大的气门嘴供应商之一;汽车排气系统:排气尾管、消音系统及关联产品等,公司是全球最大的汽车排气尾管供应商之一;设备:国际知名品牌的汽车相关设备中国区代理,提供完善的解决方案和优质售后服务。

3、一径科技

一径科技成立于2017年11月15日成立,致力于提供全固态激光雷达解决方案,以先进技术出发,紧密结合市场需求,提供高性能、小型集成化、可量产的车规级全固态激光雷达产品,赋予无人驾驶汽车、机器人等人工智能应用可靠稳定、宽视角、远距离及高分辨率的三维深度视觉能力。

4、禾赛科技

禾赛科技是3D传感器(激光雷达)制造商。2013年成立于美国硅谷圣何塞,2014年总部迁至上海,禾赛依靠560多人的团队打造出一系列创新型传感器解决方案,兼顾产品性能、可量产的设计以及可靠性。

5、华域汽车

华域汽车公司主要产品涵盖汽车内外饰件、金属成型和模具、功能件、电子电器件、热加工件、新能源等,各类主要产品均具有较高国内市场占有率。近年来,在深耕国内汽车配套市场保持发展优势的同时,公司积极推进核心业务的国际化发展,逐步建立在相关业务领域的全球市场优势地位。

五、汽车芯片行业发展前景

1、国家政策支持汽车芯片行业发展

我国政府高度重视半导体行业的发展,推出多项相关产业政策和发展规划,对推动芯片产业发展和自主研发能力,产业结构化升级起到了至关重要的作用。随着芯片技术不断进步,新能源利好政策的推动,汽车芯片市场需求不断攀升,未来国内各大汽车厂商有望大规模使用汽车芯片。

2、下游市场强劲带动

大量企业布局汽车芯片在下游市场强劲增长的带动下,我国汽车芯片市场也迎来了较快的发展,市场对半导体的需求,推动企业逐渐布局汽车半导体。

3、国产逐渐替代进口加速行业发展

在电动化,智能化的市场趋势下,中国厂商通过收购国外厂商,积极布局汽车半导体新能源,智能汽车领域,国内本土品牌具有渠道优势和较高的性价比,逐渐打开市场。未来,我国在高端供应链中不断突破并掌握核心技术,使中国制造业向高端供应链攀爬,加速进口替代,从而促进行业进一步发展。

更多资料请参考中商产业研究院发布的《中国汽车芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。