2022年中国竹纤维产业链上中下游市场预测分析(附产业链全景图)

中商产业研究院 2021-11-08 17:04

中商情报网讯:天然竹纤维是继棉、麻、毛、丝之后人类应用的第五大天然纤维,在中高端服装、家纺、高弹软体垫材、产业用纺织品等下游应用领域极为广泛,是最具功能性、环保性、生态性、资源性和可持续发展的绿色朝阳产业,未来有较好的发展前景。

一、竹纤维产业链

竹纤维产业链的上游主要是竹浆粕,经过加工处理后,变为竹纤维纱线、面料、无纺布等。竹纤维的下游应用于床垫、沙发、汽车内饰、纺织服装、家用纺织品、医疗卫生、环境保护以及包装材料等。

资料来源:中商产业研究院整理

二、产业链上游

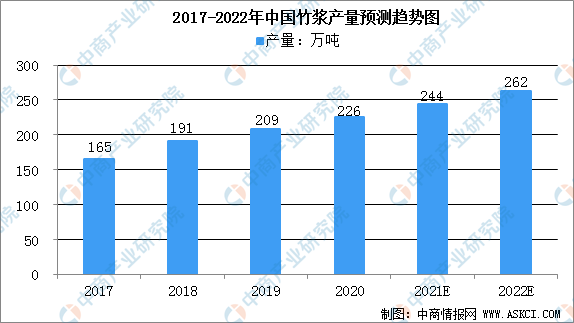

1.竹浆

我国竹浆生产主要分布于四川、广西、贵州、重庆等地区,四省竹浆产量占全国的80%以上。我国竹浆生产工艺技术日趋成熟,竹浆产量呈增长态势,数据显示,2019年国内竹浆产量209万吨。中商产业研究院预测,2021年我国竹浆产量可达244万吨,2022年达262万吨。

数据来源:中商产业研究院整理

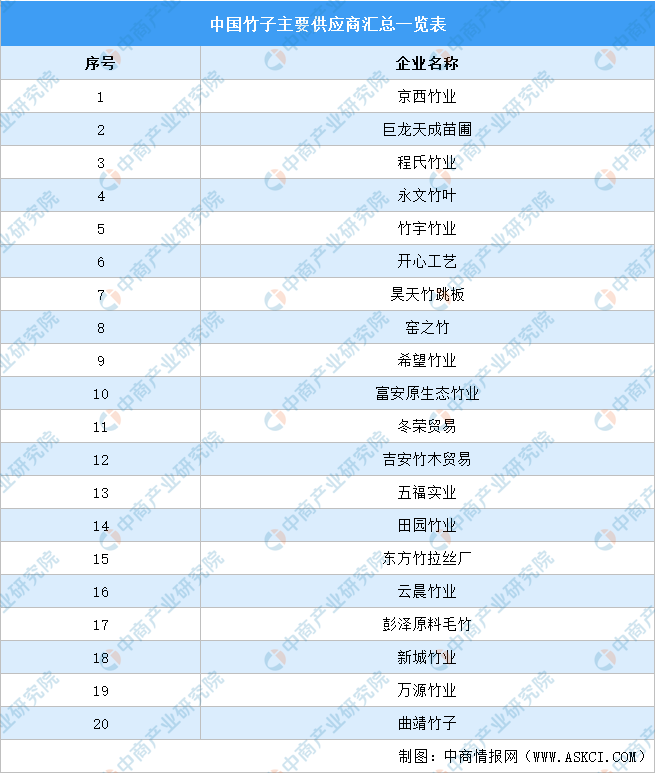

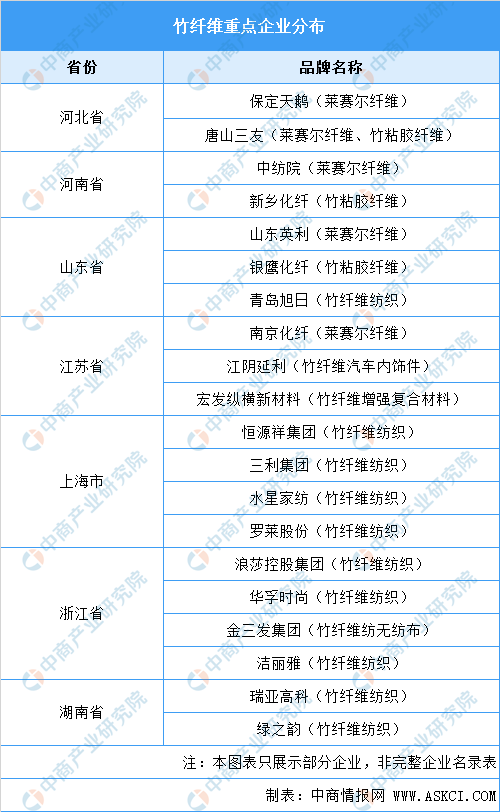

竹子主要供应商重点企业一览:

资料来源:中商产业研究院整理

2.木浆

近年来木浆生产量逐渐增加。2017-2020年,我国木浆产量从1050万吨上升至1373万吨,年均复合增长率为9.3%,中商产业研究院预计2021年中国木浆产量将达1482万吨,2022年达1591万吨。

数据来源:中国造纸业协会、中商产业研究院整理

木浆相关上市企业一览:

资料来源:中商产业研究院整理

三、产业链中游

竹纤维,是从自然生长的竹子中提取出的纤维素纤维。竹原纤维具有良好的透气性、瞬间吸水性、较强的耐磨性和良好的染色性等特性,具有天然抗菌、抑菌、除螨、防臭和抗紫外线功能。

资料来源:中商产业研究院整理

竹纤维分为竹原纤维和竹浆纤维(包括竹Lyocell纤维、竹粘胶纤维),产业发展起步较晚,总体规模较小。我国河北、浙江、上海、四川等地竹纤维生产企业相继开发出各类新型竹纤维及其混纺系列面料及服装制品,产品除内销外,出口日韩等地区。

资料来源:中商产业研究院整理

四、产业链下游

1.纺织业

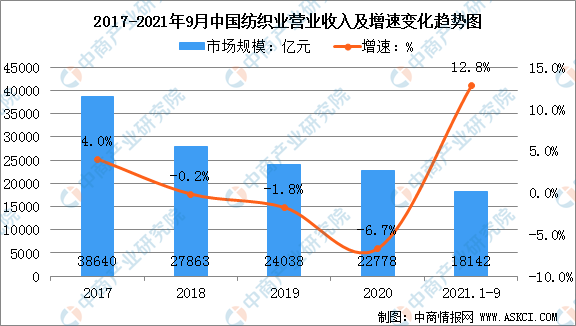

自2017年以来,中国纺织业营收逐年下降。从2017年的38640亿元下降至2020年的22778亿元。2021年1-9月,纺织业实现营业收入18142亿元,同比增长12.8%;实现利润总额732.8亿元,同比增长1.4%。

数据来源:工信部、中商产业研究院整理

2.高端服装

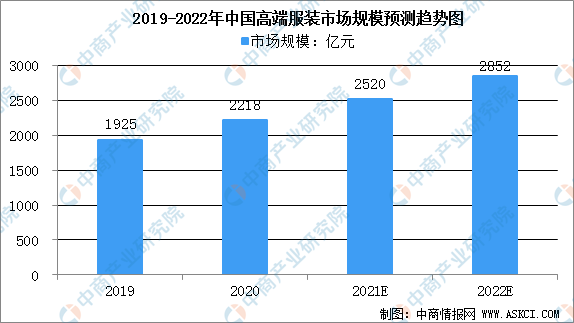

竹纤维纺织面料定位于市场中高端服装面料,作为环保、天然、绿色的混纺交织物符合未来纺织行业的开发方向,竹纤维系列产品开发既能填补新型纺织材料短缺的空白,又能缓解化纤产品依赖进口供应的不足,具有良好的市场前景。预计2021年我国高端服装零售额达到2520亿元,若竹纤维在高端服装领域渗透率达到10%,则2022年竹纤维服装产品潜在市场规模预计将逼近300亿元。

数据来源:中商产业研究院整理

3.家用纺织品

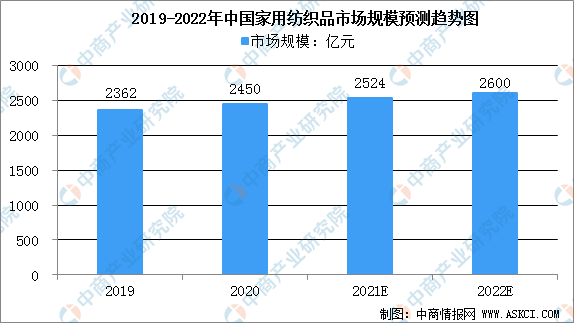

随着人们对家纺产品的要求越来越高,竹纤维已经在床上用品、植物纤维床垫、毛巾等方面获得应用。2020年中国家用纺织品市场规模达2450亿元,同比增长3.7%,中商产业研究院预计2021年中国家用纺织品市场规模达2524亿元,2022年达2600亿元。

数据来源:中商产业研究院整理

4.床垫

我国高弹性垫材市场需求巨大,国内床垫市场规模500-600亿元,仅床垫领域对竹纤维垫材潜在需求量就超过100万吨。2020年中国床垫市场规模达790亿元,同比增长8.2%。中商产业研究院预计2021年中国床垫市场规模达853亿元,2022年达921亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国竹纤维市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。