“双循环”战略专题:2022年中国芯片行业市场现状及发展趋势分析

中商产业研究院 2021-11-11 11:19

中商情报网讯:电路制造在半导体芯片表面上的集成电路又称薄膜集成电路。另有一种厚膜集成电路是由独立半导体设备和被动组件,集成到衬底或线路板所构成的小型化电路。

一、芯片“内循环”

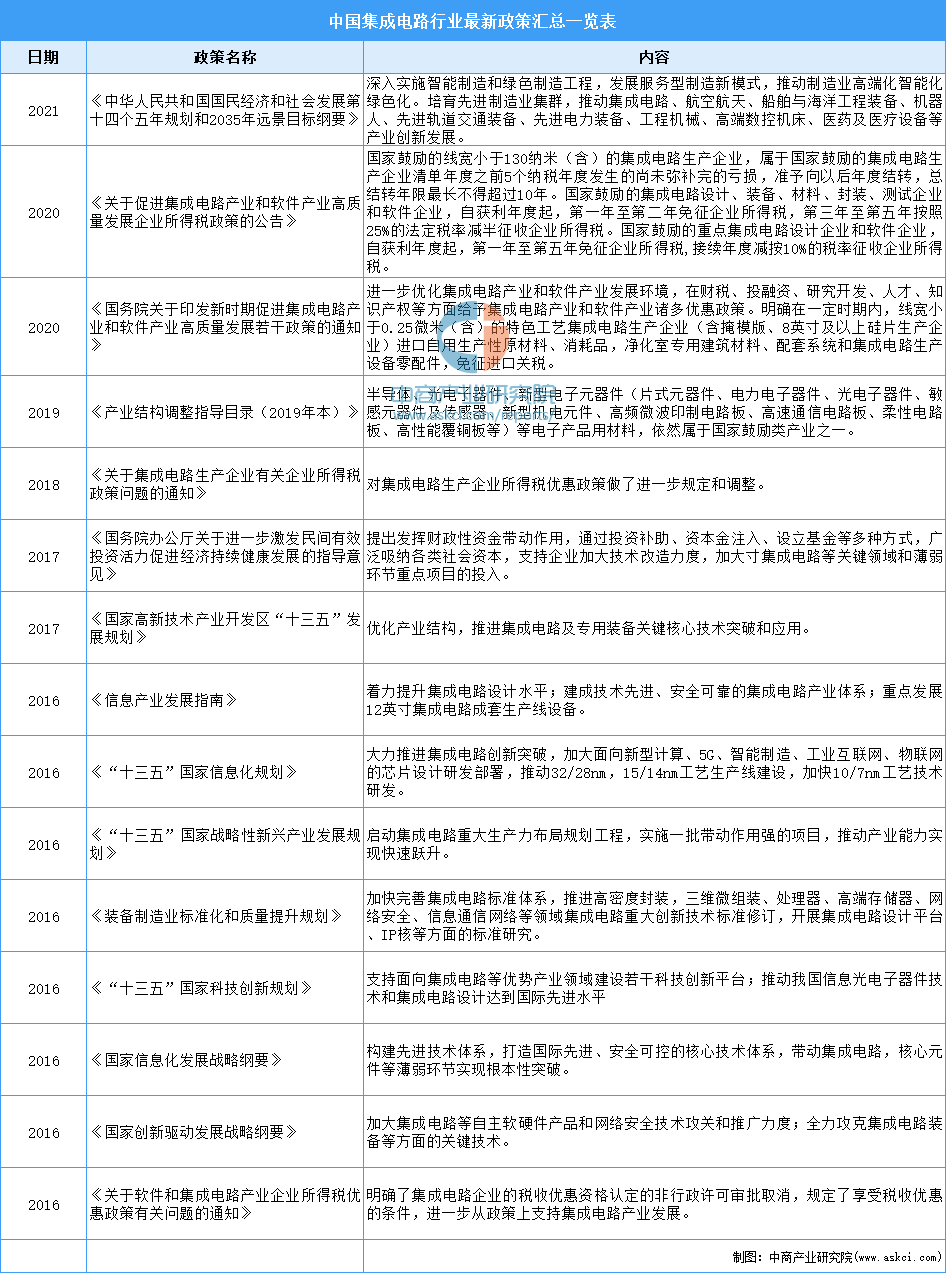

1.芯片行业政策

集成电路行业是信息技术产业的基础,是支撑国民经济发展与保障国家安全的战略性、基础性及先导性的产业,其发展程度是一个国家科技发展水平的核心指标之一,影响社会信息化进程,因此受到各国政府的强力支持。我国政府将集成电路产业确定为战略性产业之一,并颁布了一系列政策法规,以高度支持集成电路行业的发展。2020年国务院发布了《新时期促进集成电路产业和软件产业高质量发展的若干政策》,进一步优化集成电路产业与软件产业发展环境,深化产业国际合作,提升产业创新能力和发展质量,制定出台财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等八个方面政策措施。

资料来源:中商产业研究院整理

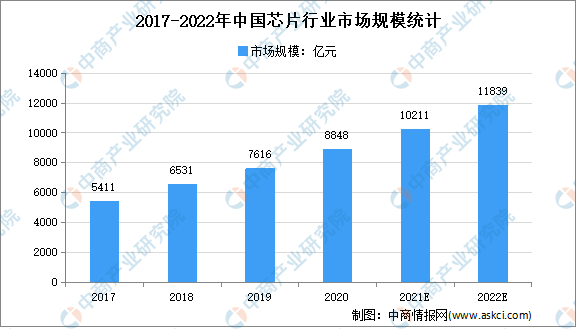

2.芯片行业市场规模

近年来,得益于国家政策支持,我国芯片行业飞速发展,市场规模呈增长趋势.据中国半导体行业测算,2020年我国集成电路销售收入达到8848亿元,预计2022年将达11839亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

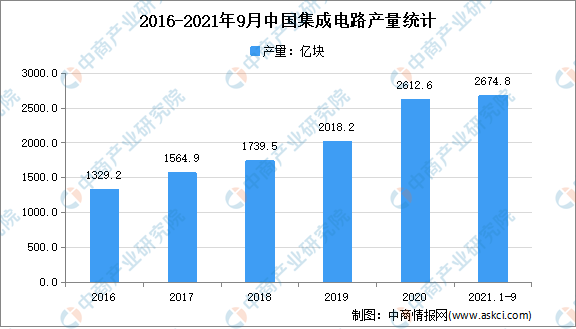

3.集成电路产量

近年来,我国集成电路产量稳步提升。2020年我国集成电路产量达2612.6亿块,同比增长16.2%;2021年1-9月我国集成电路产量达2674.8亿块,同比增长43.1%。

数据来源:统计局、中商产业研究院整理

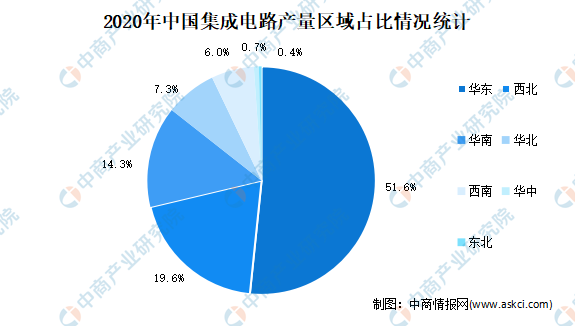

从区域占比来看,2020年华东地区集成电路产量占比达51.6%,西北地区集成电路产量占比达19.6%,华南地区集成电路产量占比达14.3%。前三地区占比高达85.5%。华北、西南产量占比居中位,分别为7.3%、6%。华中、东北产量占比较少,分别为0.7%、0.4%。

数据来源:统计局、中商产业研究院整理

二、芯片“外循环”

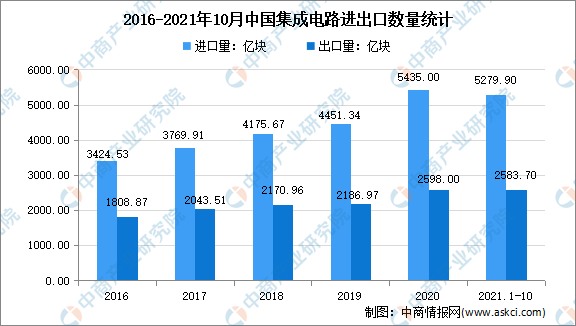

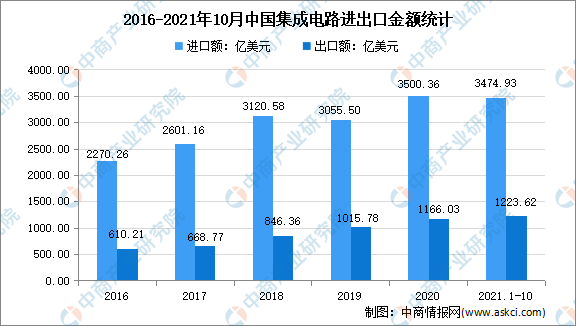

我国集成电路产业的自给率较低,尤其在中高端芯片领域,依赖进口的现象较为严重。2020年集成电路进出口量逆差2837亿块,进出口金额逆差2334.4亿美元。最新数据显示,2021年1-10月我国集成电路进口量达5279.9亿块,进口额达3474.93亿美元;出口量达2583.7亿块,出口额达1223.62亿美元。

数据来源:中国海关、中商产业研究院整理

数据来源:中国海关、中商产业研究院整理

三、“双循环”下芯片行业发展趋势

1.核心技术不断突破

自2月开始,工信部已采取三次行动着手芯片短缺问题,强化未来智能化、电动化、网联化技术趋势下芯片供应能力建设。在国家政策的利好支持下,未来,我国在高端供应链中不断突破并掌握核心技术,使中国制造业向高端供应链攀爬,加速进口替代。半导体产业加快向国内转移,产业链整体将有更全面的发展。半导体材料产品自给率、半导体设备国产化都将进一步提高。

2.芯片厂商加速投产

目前,我国加速芯片厂商建设,积极扩产满足市场需求。例如,中芯国际深圳工厂预计在2022年开始正式生产,主要可生产28nm工艺的芯片产品,产能最高可达每月4万片12寸晶圆。中芯国际这座芯片工厂正式投产后,也将会解决我国芯片过度依赖海外的情况,加速推进国产化。

更多资料请参考中商产业研究院发布的《中国芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。