2022年中国锂电池隔膜产业链上中下游市场预测分析(附产业链全景图)

中商产业研究院 2021-11-22 17:07

中商情报网讯:锂电池内部采用螺旋绕制结构,需用非常精细且渗透性强的隔膜材料隔离正、负极。作为四大关键材料之一,隔膜技术含量较高,成本约占锂离子电池成本的10%-20%,毛利率可达50%-60%,是四大主要材料中毛利率最高产品。

一、锂电池隔膜产业链

锂离子电池隔膜制造,处于锂离子电池产业链的中游,上游为聚丙烯、聚乙烯及添加剂等基体材料,下游为锂离子电池产品及其终端应用领域。上游产业主要影响锂离子电池隔膜行业产品质量、成本及产品利润空间,下游产业则影响锂离子电池隔膜行业的发展前景。

资料来源:中商产业研究院整理

二、产业链上游

锂电池隔膜成本构成清晰,原材料成本占比较大。锂电池隔膜厂商的营业成本构成:原材料、制造费用(折旧及能源成本为主)占比较大,分别达到30%-40%、40%-50%。人工成本占比在10%-20%,但随着产能释放和产量增长将会被摊薄。

市场上通用的隔膜材料为聚烯烃隔膜材料:聚乙烯(PE)、聚丙烯(PP),目前市场化的锂离子电池隔膜材料主要有PE单层、PE多层、PP单层和PP-PE-PP三层。

1.聚乙烯

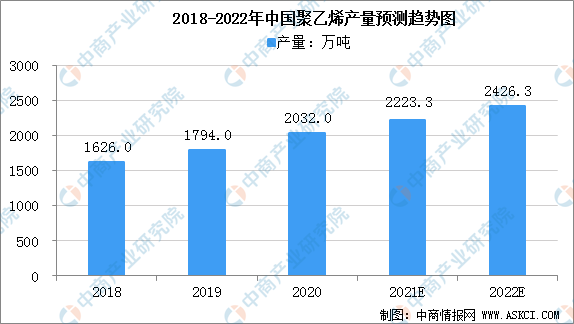

聚乙烯占原材料比重高,行业整体价格呈现波动下行趋势。隔膜生产所需原材料包括聚乙烯、聚丙烯、石蜡油、二氯甲烷等,其中以聚乙烯(PE)为主,占原材料比重相对较大。

2020年是国内聚乙烯集中投产的一年,合计产能为2284.5万吨,同比增长20%,产量为13.3%,产能的快速增长的主要原因是万华化学、浙江石化、中化泉州、大连恒力、中科炼化、辽宁宝来和延长中煤榆能化等企业的项目集中投产。中商产业研究院预计2022年中国聚乙烯产量将达2426.3万吨。

数据来源:中国化工经济技术发展中心、中商产业研究院整理

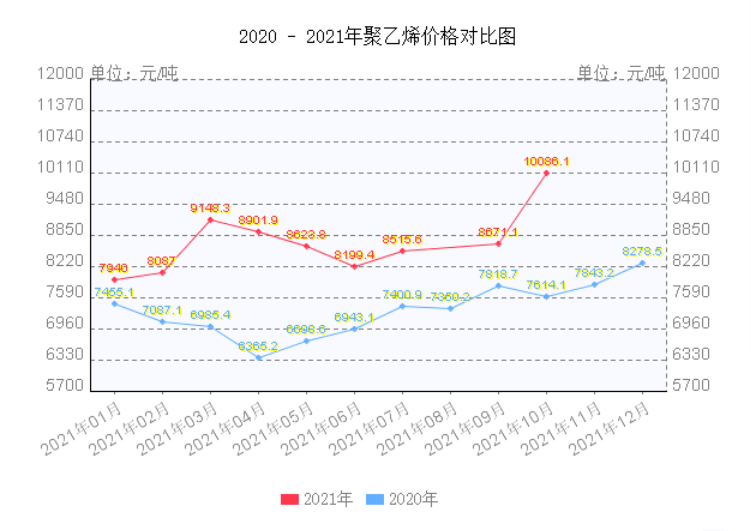

2020年一季度聚乙烯价格持续走低,一方面是由于限塑令,环保检查、装置投产等影响,聚乙烯价格承压下行;另一方面,贸易摩擦对终端市场影响较大,出口受阻严重。2020年遭遇公共卫生事件,下游停工受阻,影响市场正常交易,企业库存高企,市场价格跌至近五年来最低,如LLDPE一度跌破6000元/吨,直至复工后受医用防护需求增加带动,价格逐步上行。2021年聚乙烯价格同比2020年整体走高,2021年1-10月高压均价在11212元/吨,同比上涨26%,增速乐观。

数据来源:隆众资讯、中商产业研究院整理

2.聚丙烯

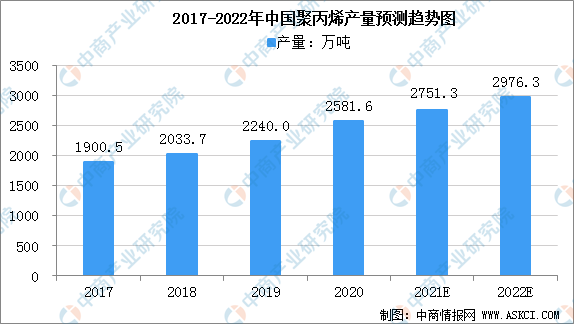

聚丙烯作为热塑塑料聚合物在塑料领域内有十分广泛的应用。2017-2020年我国聚丙烯产量呈增长趋势,2020国内PP产量为2581.59增长15.3%,增速为近年来新高,较2019年增长了5.3个百分点。中商产业研究院预计2022年中国聚丙烯产量将达2976.3万吨。

数据来源:中商产业研究院整理

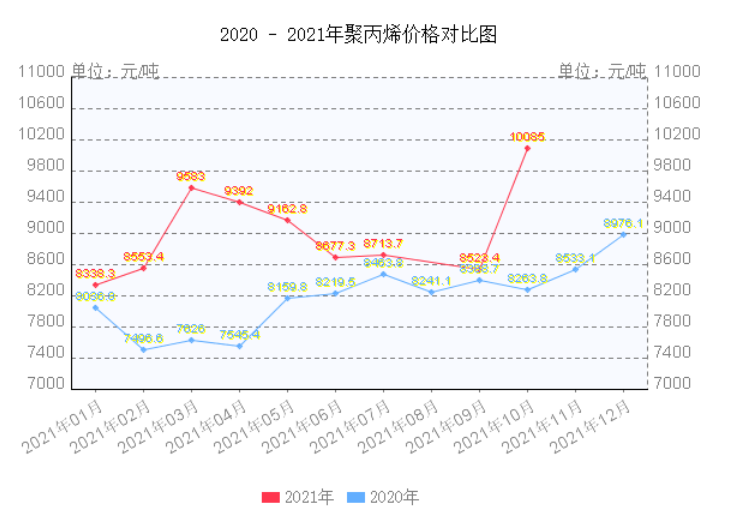

2020年中国聚丙烯市场多变的一年,聚丙烯经历了大跌大涨。年初开始的公共卫生事件肆掠全球,世界经济被按下暂停键,聚丙烯需求受损与滞后,价格一度跌至近五年来的低位;但在防疫物资需求带动下,纤维料带动聚丙烯快速上涨。2021年10月,聚丙烯价格为10085元/吨,增长率为22.04%,增速乐观。

数据来源:隆众资讯、中商产业研究院整理

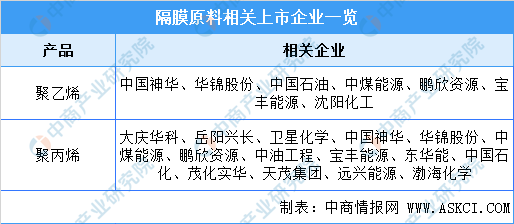

上游相关企业一览:

资料来源:中商产业研究院整理

三、产业链中游

锂电池隔膜是电解反应时,用以将正负两极分开防止在电解池中直接反应损失能量的一层薄膜。锂电池的结构中,隔膜是关键的内层组件之一。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。

1.锂电池隔膜市场规模

我国锂电池隔膜市场规模由2017年45亿元降至2019年36亿元。市场规模下降的主要原因是因为2019年锂电隔膜国产化比例大幅提升,加之企业产能规模化效应提升,导致隔膜成本进一步下降,价格下降。目前隔膜价格已经保持稳定,随着下游市场对锂电池的需求增加,受市场供需及多层因素影响,中商产业研究院预测,2022年我国隔膜市场规模可达46亿元。

数据来源:GGII、中商产业研究院整理

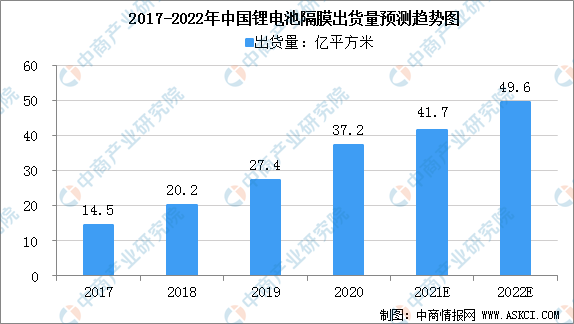

2.锂电池隔膜出货量

我国锂电池隔膜由2017年14.5亿平方米增至2020年37.2亿平方米,年均复合增长率为36.8%。中商产业研究院预测,2022年我国锂电池隔膜出货量可达49.6亿平方米。

数据来源:GGII、中商产业研究院整理

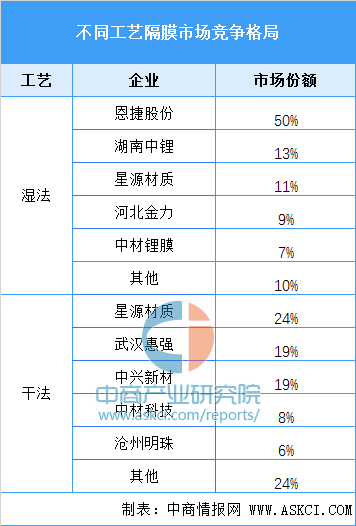

3.锂电池隔膜市场竞争格局

中国锂电池隔膜行业市场集中度较高,中国生产锂电池隔膜主要企业有上海恩捷、星源材质、苏州捷力、中材科技、沧州明珠等。数据显示,我国锂电池隔膜不同生产工艺的市场竞争格局不同。湿法隔膜,2020年,恩捷股份在持续提升市占率的情况下,陆续完成对苏州捷力以及纽米科技的并购,国内隔膜市场呈现一超多强竞争格局,市场份额达到50%以上。干法隔膜则是星源材质的市场份额占比最高,达24%。

数据来源:GGII、中商产业研究院整理

四、产业链下游

锂离子电池的应用涵盖了消费电子、动力汽车、储能等领域。

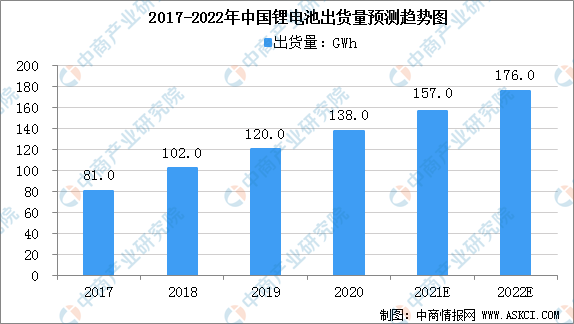

1.锂电池

在电动汽车产量高速增长的带动下,我国锂电池产业继续保持快速增长态势,行业创新加速,新产品、新技术不断涌现,各种新电池技术相继问世。近几年,我国锂电池出货量持续增长。数据显示,我国的锂电池出货量从2017年的81GWh增长至2020年的138GWh,中商产业研究院预测2022年我国锂电池出货量达176GWh。

数据来源:GGII、中商产业研究院整理

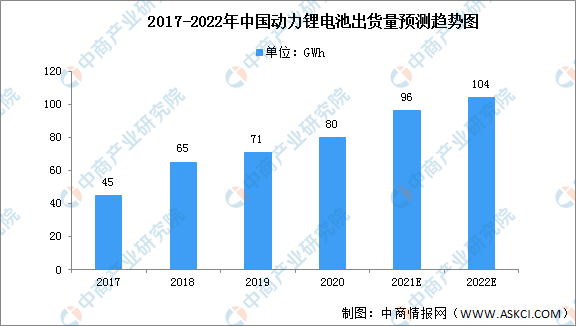

2.动力锂电池

动力锂离子电池是指容量在3AH以上的锂离子电池,主要用于电动汽车、电动自行车以及其它电动工具领域。数据显示,我国动力锂电池由2017年45GWh增至2020年80GWh,年均复合增长率为21.14%。中商产业研究院预测,2022年我国动力锂电池出货量可达104GWh。

数据来源:GGII、中商产业研究院整理

3.储能锂电池

储能锂电池主要用于调峰调频电力辅助服务、可再生能源并网和微电网等领域,相对于动力锂电池而言,储能锂电池对于日历使用寿命有更高的要求,储能项目的寿命一般都希望大于10年。数据显示,我国储能锂电池出货量由2017年3.5GWh增至2020年16.2GWh,年均复合增长率为66.0%。中商产业研究院预测,2022年我国储能锂电池出货量可达22GWh。

数据来源:GGII、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国锂电池隔膜行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。