收藏!2021年度中国锂离子电池产业链全景图剖析(附产业链全景图)

中商产业研究院 2021-11-26 14:44

中商情报网讯:锂离子电池是一种二次电池(充电电池),它主要依靠锂离子在正极和负极之间移动来工作。与其他化学电池相比之下,锂离子电池具有体积小、能量密度高、循环寿命长、环境污染小等优点,正在逐渐替代铅酸电池,在消费类电子产品、电动汽车、储能装置等领域的应用逐渐加深,市场需求较大且保持快速增长。

一、全产业链

我国拥有丰富的锂资源和完善的锂电池产业链,以及庞大的基础人才储备,使中国大陆在锂电池及其材料产业发展方面,成为全球最具吸引力的地区,并且已经成为全球最大的锂电池材料和电池生产基地。随着科学技术的发展,现在锂电池已经成为了主流且在新能源汽车、储能、消费电子领域应用广泛。

资料来源:中商产业研究院

二、锂、钴市场分析

(一)锂

锂是一种金属元素,对应的单质为银白色质软金属,也是密度最小的金属。用于原子反应堆、制轻合金及电池等。

资料来源:中商产业研究院

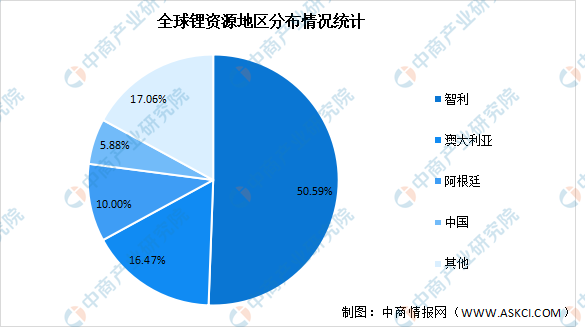

1.分布情况

锂矿资源是金属矿产资源之一。指锂矿储量、储量基础、资源量。全锂矿分布区域高度集中,2020年全球锂矿储量排名第一的国家为智利,占比50.59%,其次为澳大利亚(16.47%)、阿根廷(10%)、中国(5.88%)。

数据来源:中商产业研究院整理

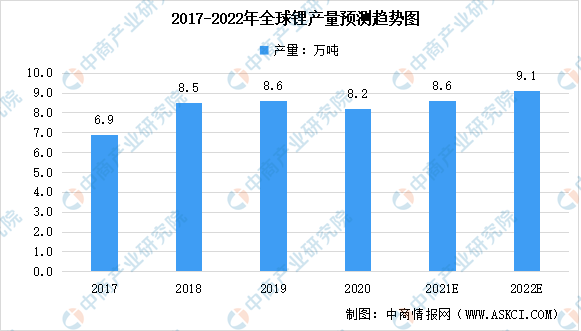

2.产量

全球锂产量总体稳定增长,2020年受价格下降影响,全球锂产量略有下降,2020年金属锂产量约为8.2万吨。受到下游新能源汽车及锂电池市场的推动,未来锂产量将有所回温,预计2022年产量将达到9.1万吨。

数据来源:美国地质调查局USGS、中商产业研究院整理

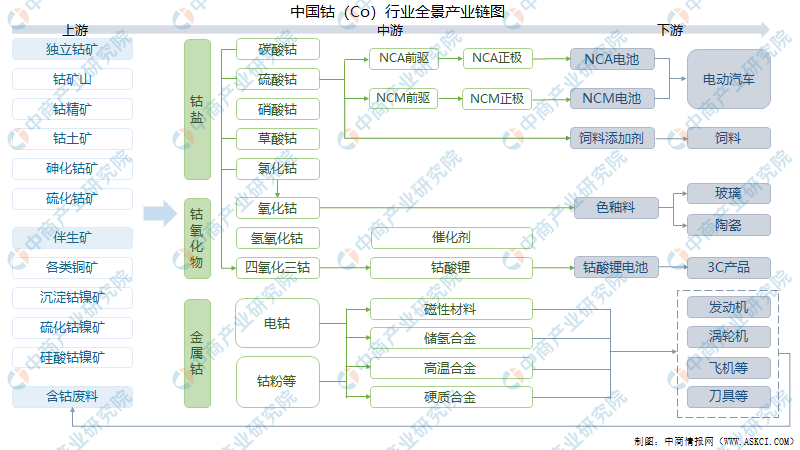

(二)钴

钴是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。从整个产业链钴流动方式和流向来看,受材料化学性质或工艺成本制约,钴各环节产品可逆性和转化性比较差,需求端一旦出现波动,很容易造成产业链局部过剩或紧缺,从而导致价格大幅波动。

资料来源:中商产业研究院

1.分布情况

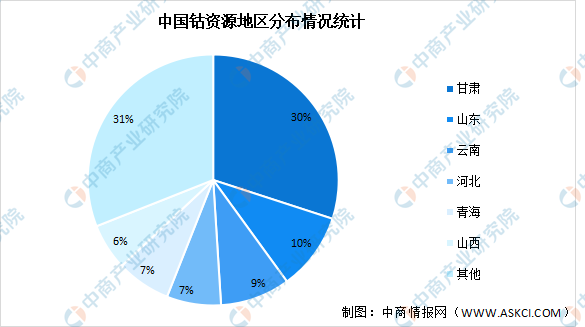

我国钴资源主要分布在甘肃、山东、云南、青海、山西等省份,且存在着品位低,分离难度较高、伴生矿多、矿床规模小等问题,供需失衡导致对外依存度居高不下,钴原材料对外依赖程度高。数据显示,2019年我国钴原料进口数量达12.4万吨,其中钴矿进口量1.05万吨,湿法冶炼中间品进口约11.38万吨。

数据来源:安泰科、中商产业研究院整理

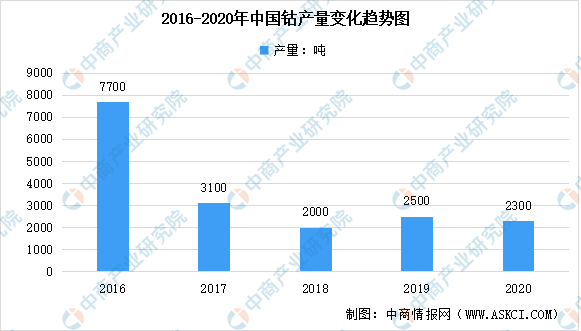

2.产量

总体来看中国钴产量及占全球产量的比例呈下滑趋势,2020年中国钴产量为2300吨,较2019年减少了200吨,同比减少8.0%,占全球钴总产量的1.64%。

数据来源:美国地质调查局USGS、中商产业研究院整理

3.竞争格局

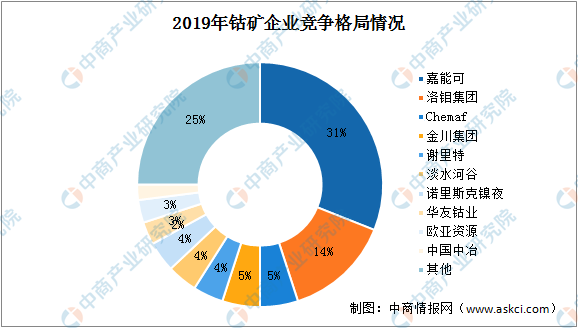

嘉能可公司掌握着全球钴矿探明储量的25%,每年钴矿产量占到全球产量的31%左右,对于全球钴供给有决定性的影响力。全球前十大钴矿公司中有四家中国公司,十大钴矿公司的钴矿产量占到全球产量的75%。

数据来源:美国地质调查局USGS、中商产业研究院整理

三、锂电池材料

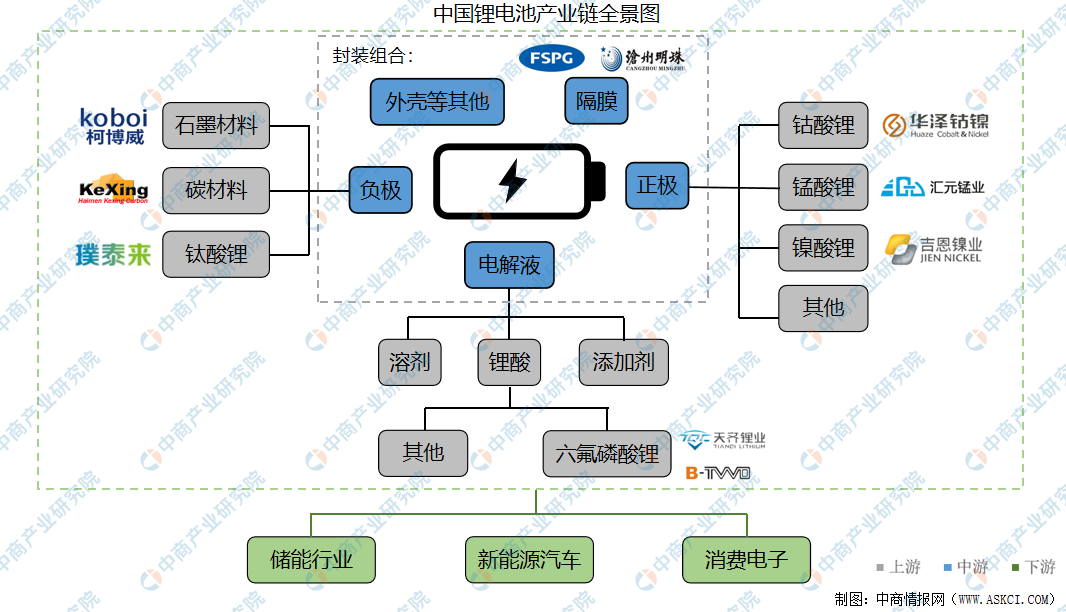

(一)产业链

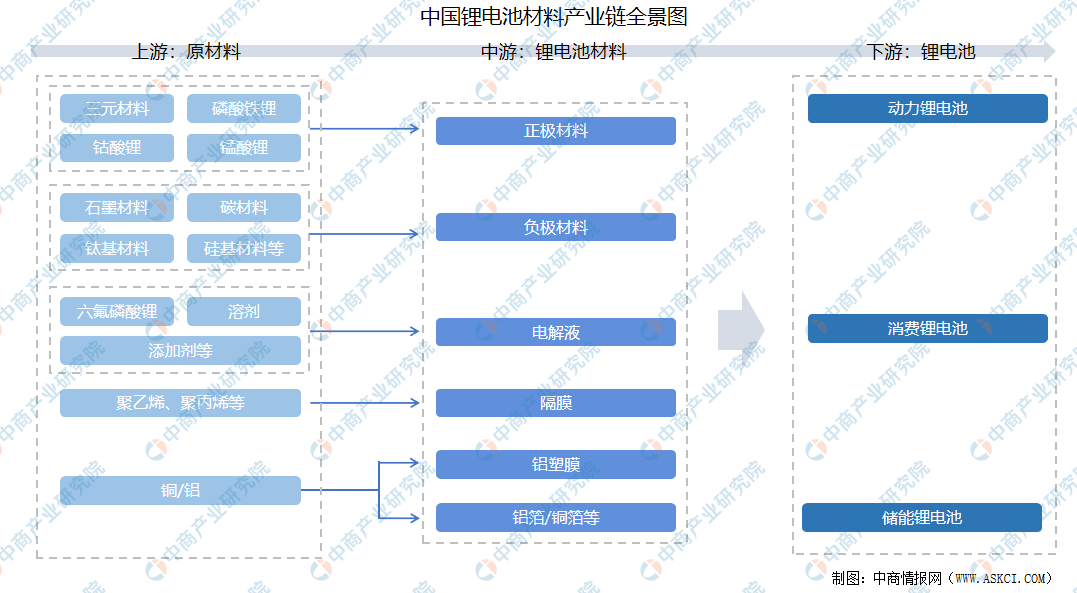

锂电池产业链的上游主要是各类锂离子电池材料厂商和设备商。包括正极材料、负极材料、隔膜和电解液、锂电池设备、辅材等。原料具体对应的则是锂、钴、锰、镍、石墨矿等。

资料来源:中商产业研究院

(二)锂电池原材料

1.正极材料

锂电池正极材料是其电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用,且正极材料的成本占比也较高,占锂电池材料成本的30%-40%,因此正极材料是锂电池最为关键的材料。

目前,锂电池正极材料主要有三元正极材料、磷酸铁锂、钴酸锂以及锰酸锂四种材料。其中,磷酸铁锂主要应用于新能源商用车及储能电池市场,三元材料则在新能源乘用车、电动自行车和电动工具电池市场具有广泛应用。

资料来源:中商产业研究院

(1)市场规模

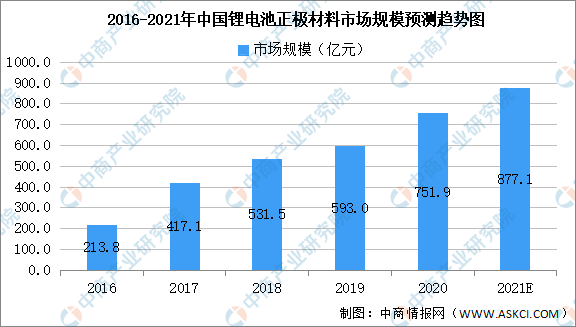

数据显示,我国锂电池正极材料市场规模由2016年213.8亿元增至2020年751.9亿元,年均复合增长率为36.9%。中商产业研究院预测,2021年我国正极材料市场规模可达877.1亿元。

数据来源:GGII、中商产业研究院整理

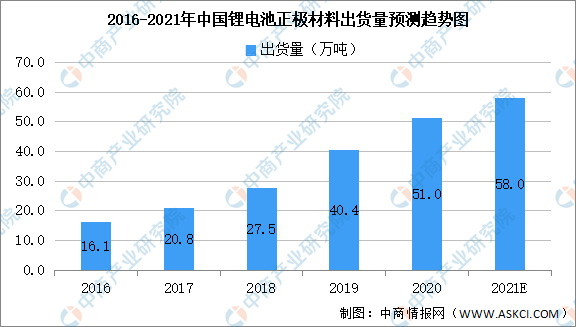

(2)出货量

数据显示,我国锂电池正极材料出货量由2016年16.1万吨增至2020年51.0万吨,年均复合增长率为33.4%。中商产业研究院预测,2021年我国正极材料出货量可达58.0万吨。

数据来源:GGII、中商产业研究院整理

(3)细分产品

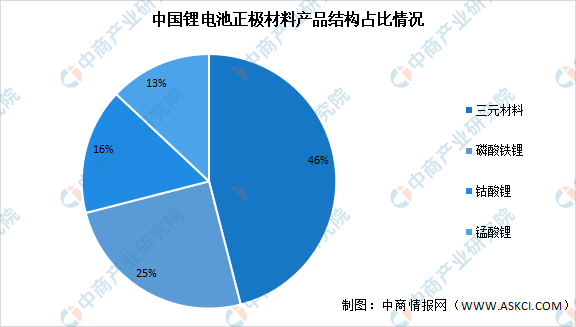

从正极材料细分类型占比趋势来看,2020年,三元正极材料和锰酸锂材料出货量比重分别为46%和13%,磷酸铁锂材料出货量占比达25%,钴酸锂材料出货量占比达16%。

数据来源:GGII、中商产业研究院整理

①产量

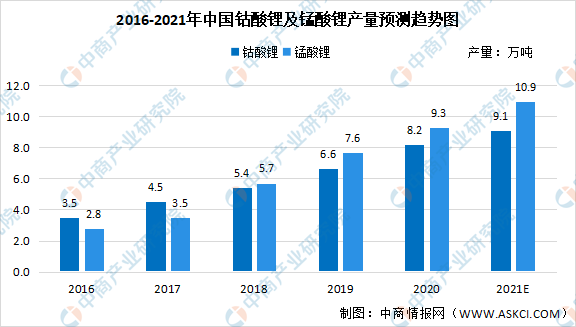

数据显示,2020年我国钴酸锂产量达8.2万吨,锰酸锂产量达9.3万吨。预计2021年我国钴酸锂及锰酸锂产量分别可达9.1万吨及10.9万吨。

数据来源:GGII、中商产业研究院整理

②出货量

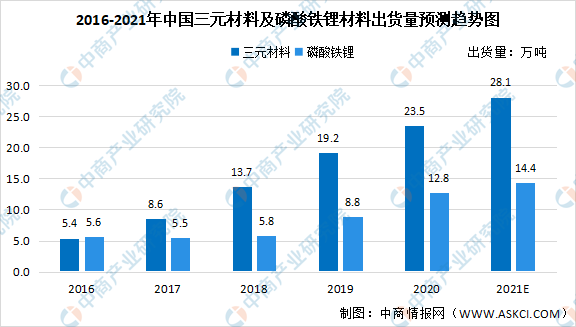

数据显示,2020年我国三元材料出货量达23.5万吨,磷酸铁锂材料出货量达12.8万吨。预计2021年我国三元材料及磷酸铁锂材料出货量分别可达28.1万吨及14.4万吨。

数据来源:GGII、中商产业研究院整理

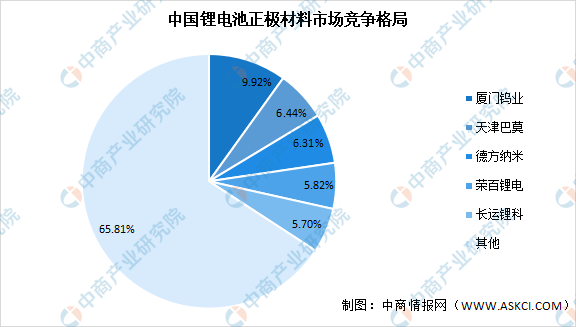

(4)市场竞争格局

我国锂电池正极材料市场竞争格局中,厦门钨业占比最大达9.92%,天津巴莫占比达6.44%,德方纳米占比达6.31%,荣百锂电占比达5.82%,长运锂科占比达5.70%。

数据来源:GGII、中商产业研究院整理

2.负极材料

锂电池负极材料在锂电池中起储存和释放能量的作用,主要影响锂电池的电池效率、循环性能等。锂电池负极材料主要分为碳系材料和非碳系材料。其中,碳系材料的上游为石墨矿,非碳系材料的上游包括沥青、硅等原料。

资料来源:中商产业研究院

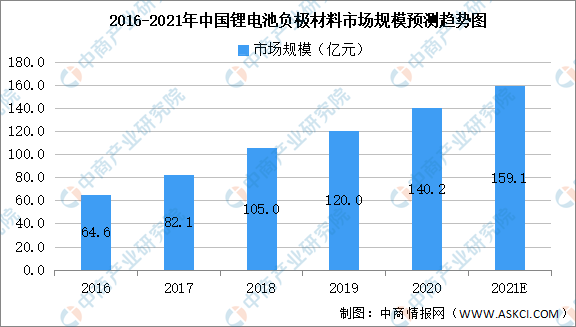

(1)市场规模

数据显示,我国锂电池负极材料市场规模由2016年64.6亿元增至2020年140.2亿元,年均复合增长率为21.4%。中商产业研究院预测,2021年我国负极材料市场规模可达159.1亿元。

数据来源:中商产业研究院整理

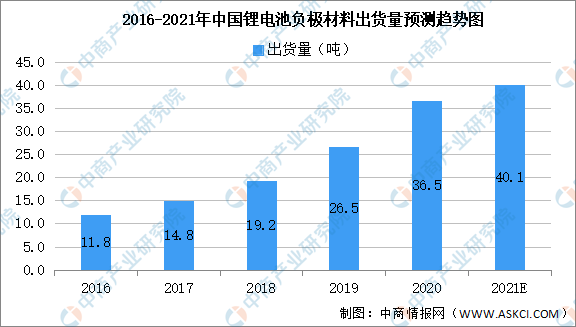

(2)出货量

数据显示,我国锂电池负极材料出货量由2016年11.8吨增至2020年36.5吨,年均复合增长率为32.6%。中商产业研究院预测,2021年我国锂电池负极材料出货量可达40.1吨。

数据来源:GGII、中商产业研究院整理

(3)细分产品

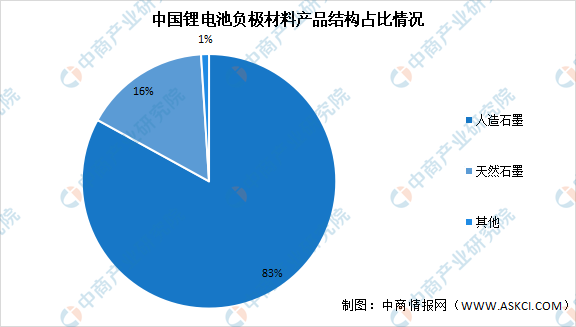

锂电池负极材料由碳系或非碳系材料等负极活性物质、粘合剂和添加剂混合制成糊状胶合剂,均匀涂抹在铜箔两侧,经干燥、辊压而成。负极材料是锂电池的重要原材料之一,占锂电池成本近10%。数据显示,我国锂电池负极材料主要由人造石墨和天然石墨构成,人造石墨占比高达83%。

数据来源:GGII、中商产业研究院整理

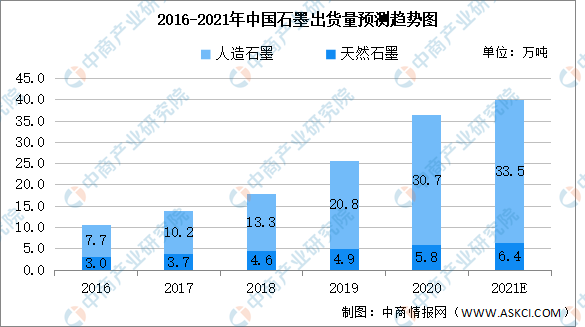

①出货量

2016-2020年,中国负极材料出货量逐年上升。其中,人造石墨出货量由2016年的7.7万吨上升至2020年的30.7万吨,年均复合增长率近45%;天然石墨出货量由2016年的3万吨上升至2020年的5.8万吨,年均复合增长率为21%。中商产业研究院预计2021年中国人造石墨出货量将达33.5万吨,天然石墨出货量将达6.4万吨。

数据来源:GGII、中商产业研究院整理

(4)市场竞争格局

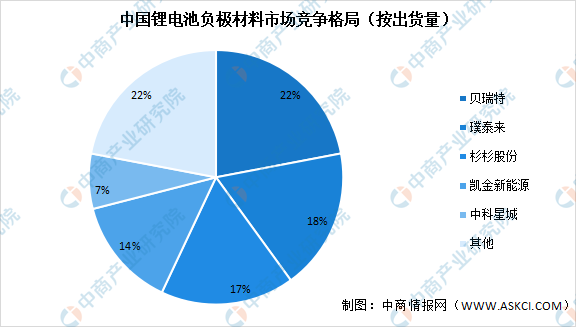

数据显示,我国锂电池负极材料市场竞争格局中,按出货量来看,贝瑞特占比最大,达22%。其次为璞泰来,占比达18%。杉杉股份、凯金新能源、中科星城占比分别达17%、14%、7%。

数据来源:中商产业研究院整理

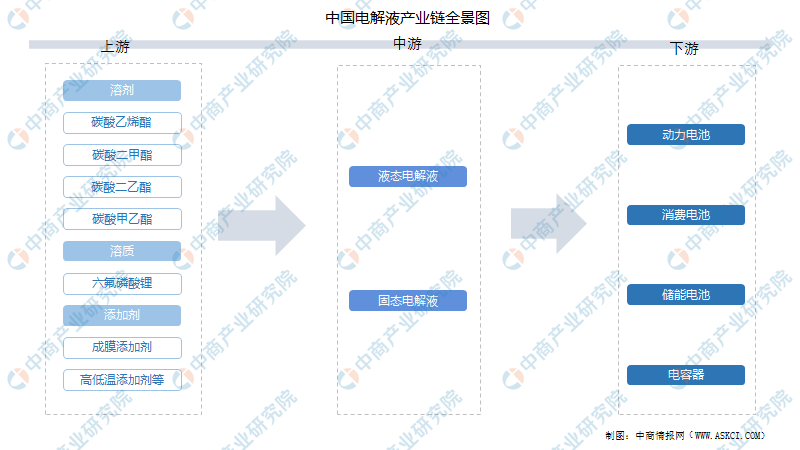

3.电解液

锂电池电解液是电池中离子传输的载体。一般由锂盐和有机溶剂组成。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。

资料来源:中商产业研究院

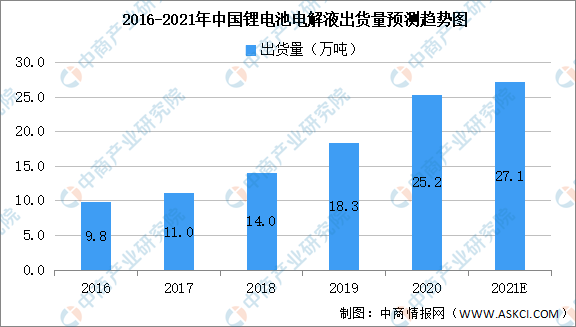

(1)出货量

数据显示,我国锂电池电解液由2016年9.8万吨增至2020年25.2万吨,年均复合增长率为26.6%。中商产业研究院预测,2021年我国锂电池电解液出货量可达27.1万吨。

数据来源:GGII、中商产业研究院整理

(2)六氟磷酸锂

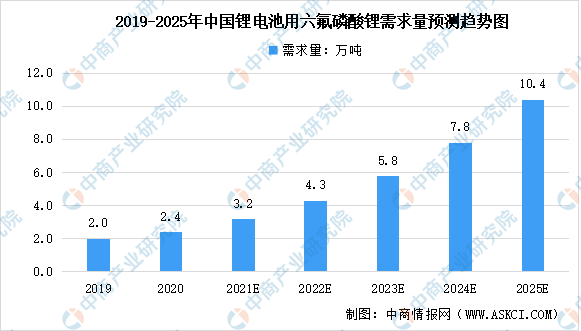

六氟磷酸锂是锂离子电池电解液中最重要的溶质且能与各种正负极材料匹配,考虑到电池成本、安全性能等因素,六氟磷酸锂仍是目前商业化应用最广泛的锂电池溶质。作为电解液的核心物质,下游新能源汽车销量的增加将带动电解液以及六氟磷酸锂需求的快速上升。

光大证券研究所预测,未来50%的新能源汽车使用三元材料电池,2021年锂离子电池所需的六氟磷酸锂约3.2万吨,其中动力电池领域需要约1.5万吨;2025年锂离子电池所需的六氟磷酸锂约10.4万吨,其中动力电池需要约5.4万吨,2021-2025动力电池所需六氟磷酸锂的年均增速约40%,需求前景十分广阔。

数据来源:GGII、光大证券、中商产业研究院整理

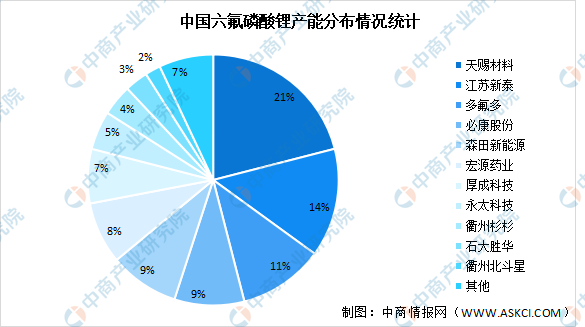

目前国内六氟磷酸锂产能为5.65万吨/年,CR4为55%,产能集中度较高。数据显示,在可生产六氟磷酸锂的企业中,天赐材料市场占比达21%,江苏新泰市场占比达14%,多氟多市场占比达11%。

数据来源:中商产业研究院整理

(3)市场竞争格局

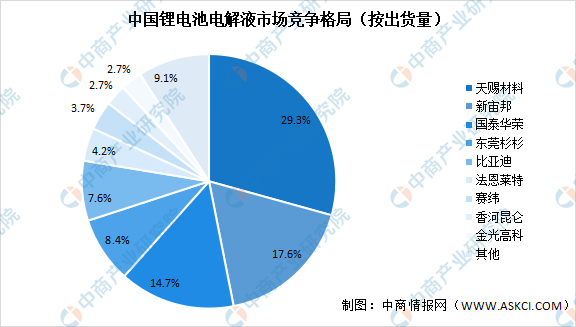

数据显示,我国锂电池电解液市场竞争格局中,按出货量来看,天赐材料市场份额占比最大达29.3%。其次为新宙邦占比达17.6%,国泰华荣占比达14.7%。

数据来源:中商产业研究院整理

4.隔膜

隔膜是电解反应时,用以将正负两极分开防止在电解池中直接反应损失能量的一层薄膜。锂电池的结构中,隔膜是关键的内层组件之一。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。

资料来源:中商产业研究院

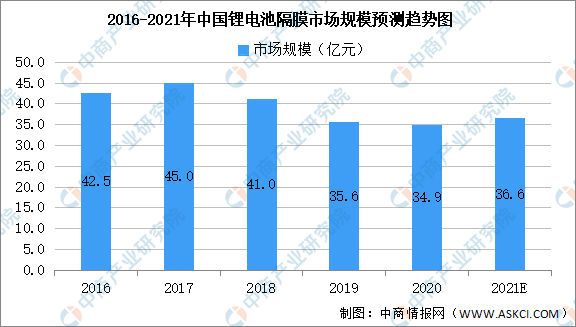

(1)市场规模

数据显示,2020年我国锂电池隔膜市场规模达34.9亿元。中商产业研究院预测,2021年我国隔膜市场规模可达36.6亿元。

数据来源:GGII、中商产业研究院整理

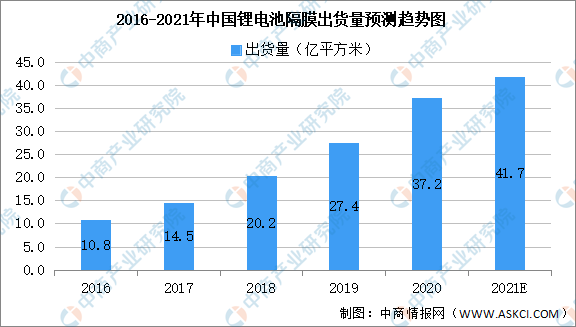

(2)出货量

数据显示,我国锂电池隔膜由2016年10.8亿平方米增至2020年37.2亿平方米,年均复合增长率为36.2%。中商产业研究院预测,2021年我国锂电池隔膜出货量可达41.7亿平方米。

数据来源:GGII、中商产业研究院整理

(3)隔膜材料

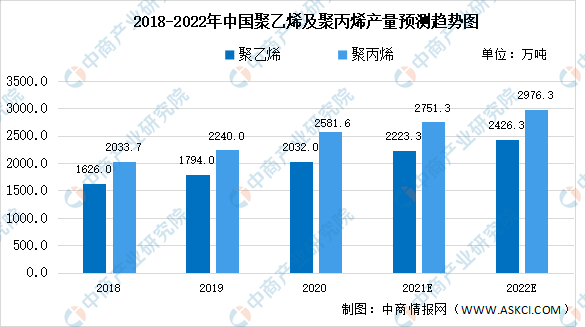

市场化的隔膜材料主要是以聚乙烯、聚丙烯为主的聚烯烃隔膜,其中PE产品主要由湿法工艺制得,PP产品主要由干法工艺制得。2020年是国内聚乙烯集中投产的一年,合计产能为2284.5万吨,同比增长20%。2020国内PP产量为2581.59增长15.3%,增速为近年来新高,较2019年增长了5.3个百分点。中商产业研究院预测,2022年中国聚乙烯及聚丙烯产量分别达2426.3万吨、2976.3万吨。

数据来源:中国化工经济技术发展中心、中商产业研究院整理

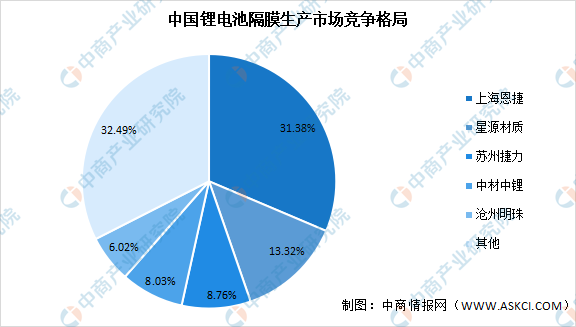

(4)市场竞争格局

数据显示,我国锂电池隔膜生产市场竞争格局中,上海恩捷市场份额占比最大达31.38%。其次为星源材质占比达13.32%,苏州捷力占比达8.76%。

数据来源:GGII、中商产业研究院整理

5.铝塑膜

铝塑膜是软包锂电池的核心材料。近年来,随着锂离子电池广泛应用于3C智能数码产品、新能源电动汽车、储能设备中,锂离子电池行业的快速发展带动了锂离子电池用铝塑膜产品市场需求的快速增长。

铝塑膜主要由尼龙层、铝箔层、热封层及用以粘结的胶黏剂组成。尼龙层(ON层)位于最外层,用来减少外力最外层是尼龙层,中间是铝箔,内层为热封层,每层之间以粘结剂粘合。

资料来源:中商产业研究院

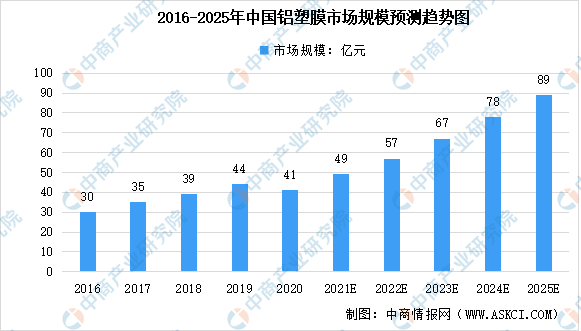

(1)市场规模

铝塑膜是软包电池核心材料,对于电池轻量化起着关键作用。相较于钢壳、铝壳或塑料壳等包装材料,铝塑膜具有质量轻、厚度薄、外形设计灵活等优势,正在逐渐成为市场主流。整体来看,我国铝塑膜行业市场规模呈上升趋势,预计未来受下游锂电池需求带动影响,2021-2025年将以年均复合增长率16.09%的速度增长,2025年我国铝塑膜市场规模将达89亿元。

数据来源:SPIR、中商产业研究院整理

(2)市场竞争格局

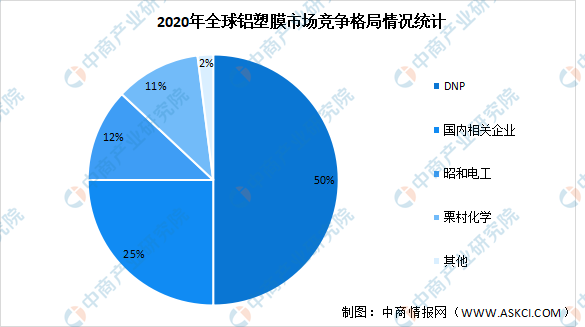

由于技术壁垒较高,我国铝塑包装膜高度依赖进口,国内铝塑包装膜基本由日本DNP、昭和电工等企业垄断,国内相关企业在全球竞争格局中共占有约25%的市场份额。

数据来源:中商产业研究院整理

6.铝箔/铜箔

通常锂电池正极集流体用铝箔,负极集流体用铜箔,锂电池所用铜箔/铝箔都对箔材本身有着较高的性能要求,尤其是高端锂电池产品。锂电池正极所用铝箔属精加工产品,其对铝箔各项性能指标控制精度的要求极高,属于加工技术难度较高的正极材料。

(1)铝箔

铝箔因其优良的特性,广泛用于食品、饮料、香烟、药品、照相底板、家庭日用品等,通常用作其包装材料;电解电容器材料;建筑、车辆、船舶、房屋等的绝热材料;还可以作为装饰的金银线、壁纸以及各类文具印刷品和轻工产品的装潢商标等。

资料来源:中商产业研究院

①产量

铝箔也是铝塑膜的核心材料,厚度约为5-9μm,占总成本的35%。我国的生产线领先于日韩等国,占全球总量的一半。但国内铝箔表面处理后会产生“氢脆”,在耐折度方面不及日本等国,主要用于供应中低端3C消费电子领域。数据显示,我国铝箔产量由2016年347万吨增至2020年415万吨,年均复合增长率为4.58%。中商产业研究院预测,2022年我国铝箔产量可达450万吨。

数据来源:中国有色金属协会、中商产业研究院整理

②市场占比

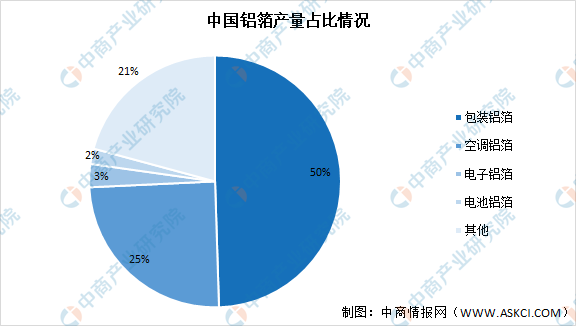

数据显示,我国包装铝箔产量占比达50%,其次为空调铝箔占比达25%,电子铝箔和电池铝箔产量分别占比达3%、2%。

数据来源:中国有色金属协会、中商产业研究院整理

(2)铜箔

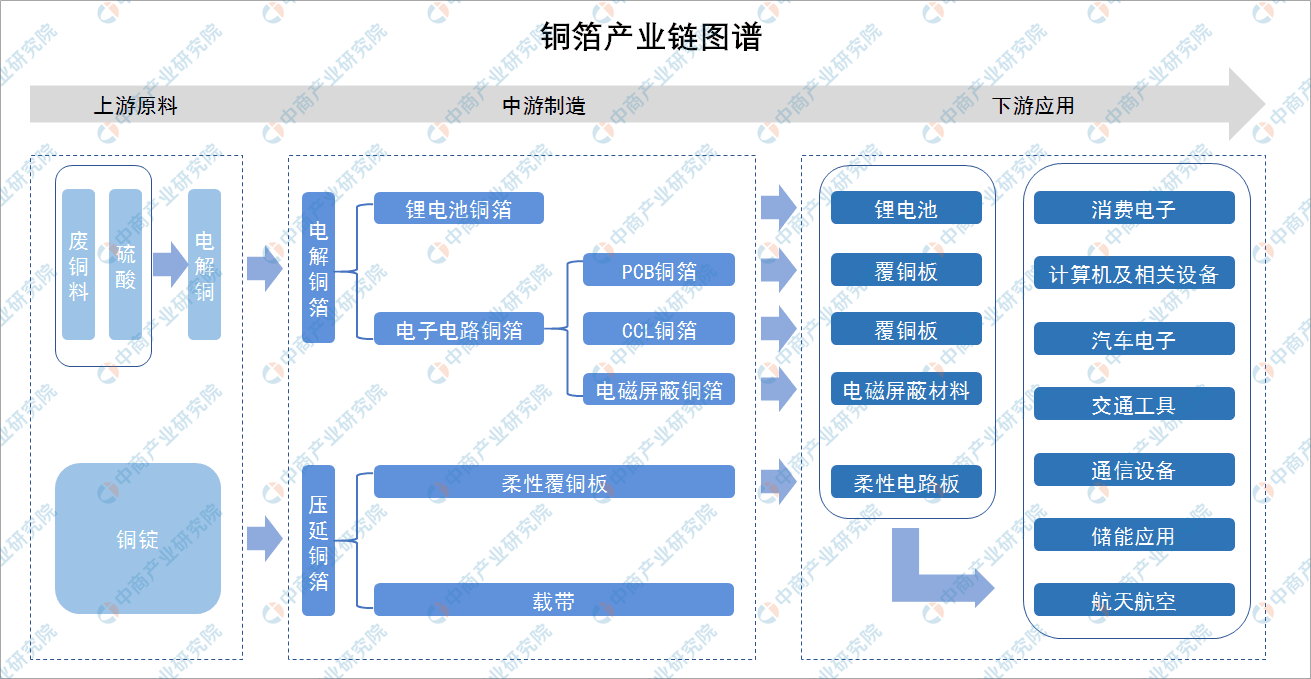

锂电池铜箔是铜料用电解法生产并经过表面处理的金属铜箔。在中国锂电池特别是动力电池迅速发展的情况下,我国锂电池铜箔行业快速发展。铜箔产业链中,上游为铜矿开采与冶炼行业,主要原材料包括废料铜、硫酸、铜锭;中游为各类型铜箔,主要包括电解铜箔、压延铜箔;下游为应用领域主要为消费电子、计算机及相关设备、汽车电子、通信设备等。

资料来源:中商产业研究院

①出货量

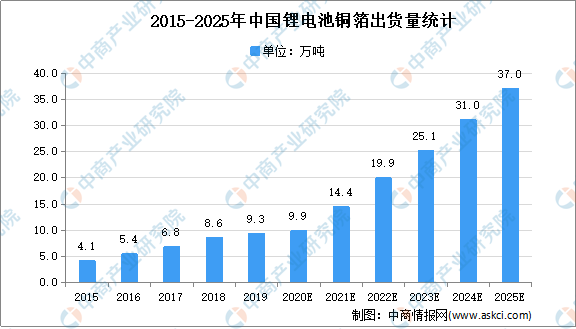

数据显示,2019年中国锂电池铜箔出货量为9.3万吨,同比增长8.8%,增速有所下滑,主要是2019年国内新能源汽车产业处于调整期,增速放缓,对锂电池铜箔的需求放缓。到2025年中国锂电池铜箔市场需求将达37.0万吨,未来五年年均复合增长率为30.17%。

数据来源:GGII、中商产业研究院整理

②市场竞争格局

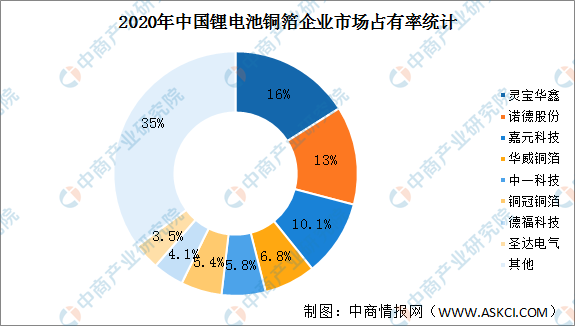

锂电池铜箔市场格局较为分散,2020年中国锂电池铜箔CR3占比39%、CR5占比52%。其中,灵宝华鑫市场占有率最高达16.0%。诺德股份、嘉元科技紧随其后,市场占有率分别为13.0%、10.1%。

数据来源:EVTank、GGII、中商产业研究院整理

7.锂电池粘结剂

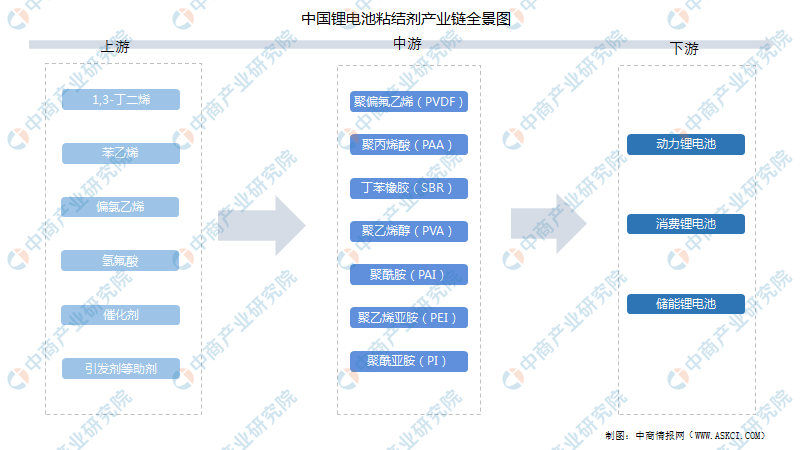

锂电池粘结剂是锂电池正负极材料中非常重要的组成部分,它可以将电极材料中的活性物质、导电剂以及集流体紧密地粘结起来。

锂电池粘结剂上游包括1,3-丁二烯、苯乙烯、催化剂等助剂、偏氯乙烯、氢氟酸、引发剂等助剂;中游人造粘结剂采用现代化学合成工艺获得,其中PVDF(聚偏氯乙烯)是锂电池中应用最为广泛的人造粘结剂。其他人造粘结剂还有:聚丙烯酸(PAA)、丁苯橡胶(SBR)、聚酰胺(PAI)、聚乙烯醇(PVA)、聚乙烯亚胺(PEI)、聚酰亚胺(PI)等。

资料来源:中商产业研究院

(1)市场规模

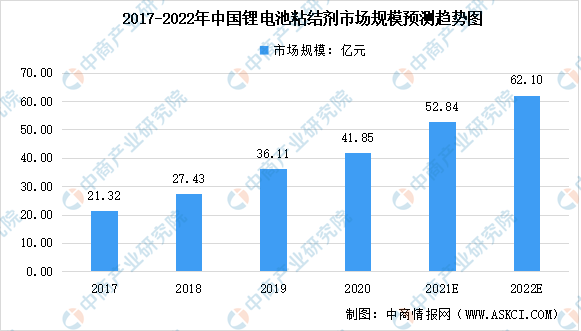

近几年我国的新能源汽车高速发展,动力电池需求不断增加,对锂电粘接剂的需求快速上升,中国锂电池粘结剂市场规模呈增长趋势,从2017年的21.32亿元增长至2020年的41.85亿元,年均复合增长率达25.21%,预计2022年市场规模将达62.1亿元。

数据来源:中商产业研究院整理

(2)产量

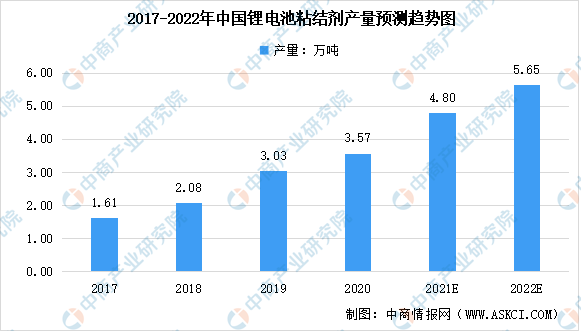

受到我国新能源开发力度不断增大的影响,锂电池凭借高比能、长循环、无污染等优势得到了广泛应用。手机、电脑等3C产品以及新能源汽车的异军突起,中国锂电池的产量不断增长,锂电池粘结剂的使用量也随之增长。2020年中国锂电池的产量达3.57万吨,同比增长17.8%,预计2022年中国锂电池粘结剂的产量将达5.65万吨。

数据来源:中商产业研究院整理

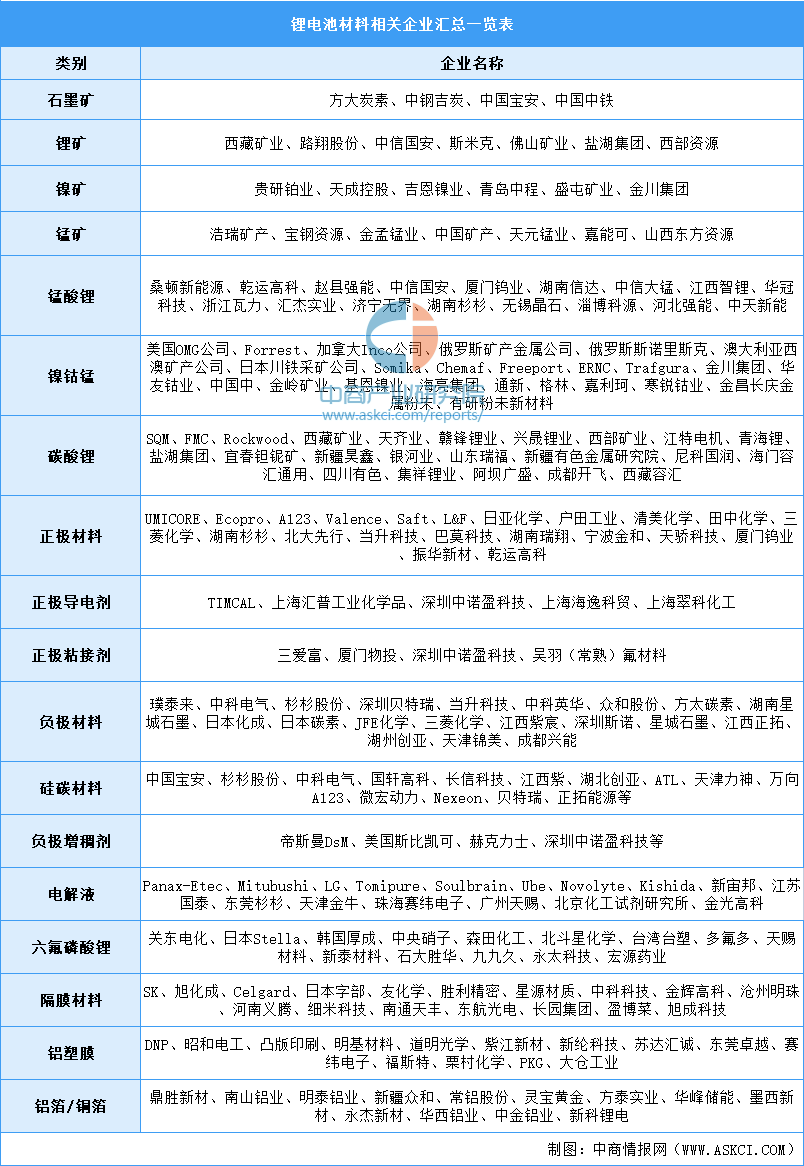

8.锂电池材料企业汇总一览

资料来源:中商产业研究院整理

四、锂电池市场现状

(一)锂电池

1.市场规模

近年来随着相关技术水平的提升,渗透率的不断提升,我国锂电池市场规模快速增长。数据显示,2019年市场规模超过2000亿元,并预计到2022年锂电池市场规模将达到2730亿元。

数据来源:中商产业研究院整理

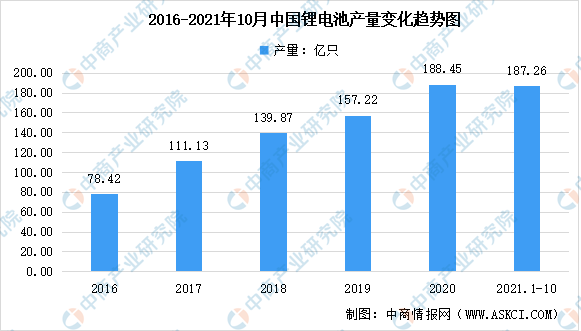

2.产量

数据显示,2016-2020年我国锂离子电池产量稳步增长,从2016年的78.42亿只增长至2020年188.45亿只。2021年1-10月我国锂离子电池产量达187.26亿只,同比增长27.8%。

数据来源:中商产业研究院数据库

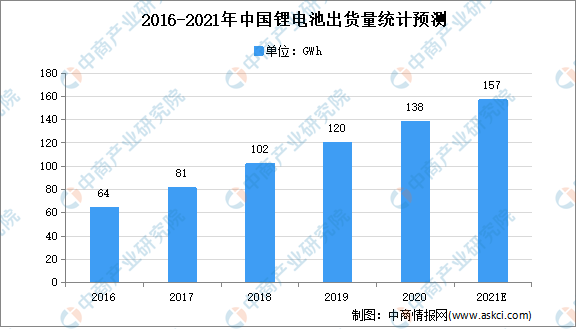

3.出货量

在电动汽车产量高速增长的带动下,我国锂电池产业继续保持快速增长态势,行业创新加速,新产品、新技术不断涌现,各种新电池技术相继问世。近几年,我国锂电池出货量持续增长。数据显示,我国的锂电池出货量从2016年的64GWh增长至2019年的120GWh,中商产业研究院预测2021年我国锂电池出货量达157GWh。

数据来源:GGII、中商产业研究院整理

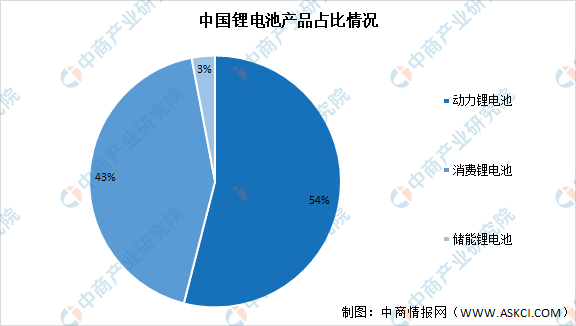

4.市场占比

我国锂电池主要分为动力锂电池、消费锂电池及储能锂电池。数据显示,我国动力锂电池及消费锂电池应用较大,占比分别为54%及43%。储能锂电池应用占比较小,为3%。

数据来源:wind、中商产业研究院整理

(二)动力锂电池

动力锂电池的产业链中,上游主要是以碳、钴、锰酸锂,石墨等为主的原材料;中游为正负极、电解液、隔膜等,这些在整个动力锂电池产业链中成本占比最大;下游为新能源车的应用主要为电动汽车、电动自行车、电动摩托车等。

我国动力锂电池产业链图谱

资料来源:中商产业研究院整理

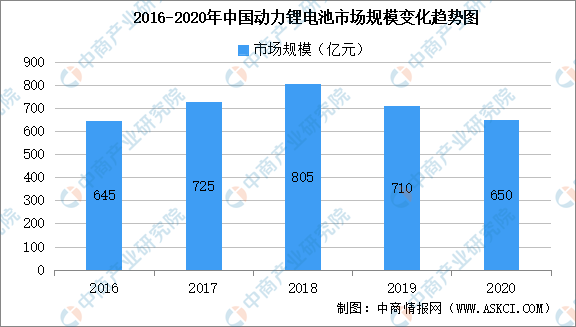

1.市场规模

随着新能源乘用车成为拉动动力电池需求的主要引擎,以及新能源汽车市场化程度提升,动力电池出货量及装机量将形成良性的比例关系。2019年我国动力电池的市场规模为710亿元,同比下降11.8%,市场出现增量不增值的主要原因系电池单体以及系统价格下降速度大于电池出货量增加速度,2019年动力电池价格同比下滑约15%-20%,2020年中国动力锂电池市场规模达650亿元。

数据来源:GGII、中商产业研究院整理

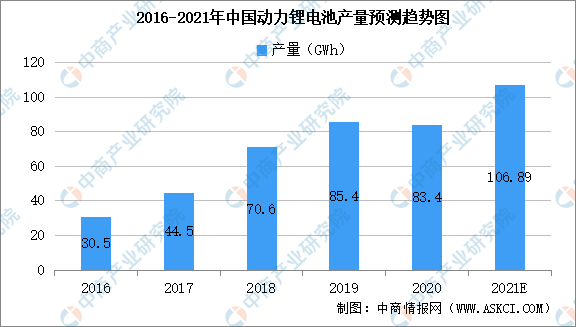

2.产量

数据显示,2020年我国动力电池产量累计83.4GWh,同比累计下降2.3%。预计2021年我国动力锂电池产量将达106.89GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

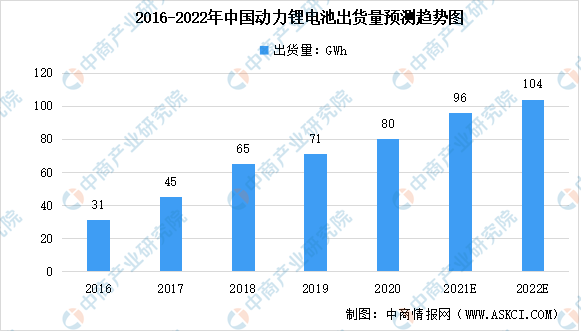

3.出货量

数据显示,我国动力锂电池由2016年31GWh增至2020年80GWh,年均复合增长率为21.14%。中商产业研究院预测,2022年我国动力锂电池出货量可达104GWh。

数据来源:GGII、中商产业研究院整理

(三)消费锂电池

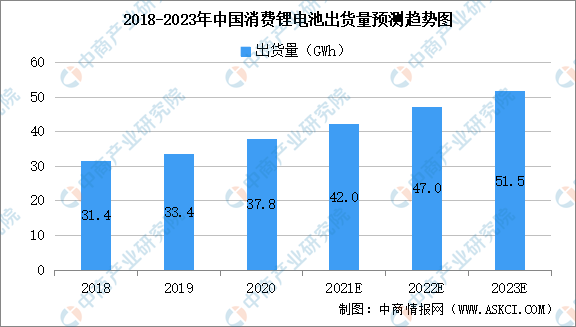

随着5G、物联网、AI等技术的进步,蓝牙耳机、可穿戴设备、智能音箱、便携式医疗器械、电子烟、无人机、车载记录仪等新兴消费类电子产品不断涌现,生产企业逐渐增多。数据显示,我国消费类锂离子电池出货量将由2018年的31.4GWh提升至2023年的51.5GWh,年均复合增长率为64%。

数据来源:GGII、中商产业研究院整理

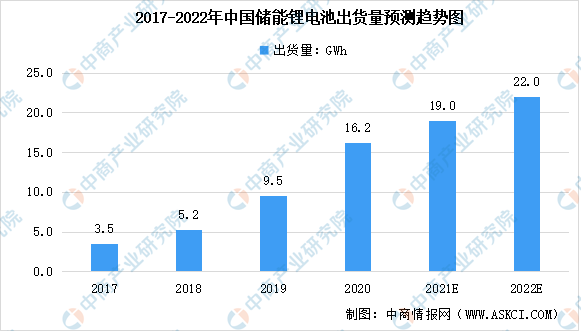

(四)储能锂电池

储能锂电池主要用于调峰调频电力辅助服务、可再生能源并网和微电网等领域,相对于动力锂电池而言,储能锂电池对于日历使用寿命有更高的要求,储能项目的寿命一般都希望大于10年。我国储能锂电池出货量整体呈现上升趋势,出货量由2017年3.5GWh增至2020年16.2GWh,年均复合增长率为66.0%。中商产业研究院预测,2022年我国储能锂电池出货量可达22GWh。

数据来源:GGII、中商产业研究院整理

五、锂电池回收

通过将废旧锂离子电池中的镍钴锰锂等有价金属进行循环利用,生产锂离子电池正极材料,使镍钴锰锂资源在电池产业中实现循环,是规避原生矿产短缺及价格波动风险,实现经济可持续发展的有效途径。

锂电池回收产业链中,将废旧动力锂电池、消费锂电池及储能锂电池的回收,通过预处理、二次处理、深度处理将废旧锂电池中的可利用资源利用提炼出镍、钴、锰、锂等可再生资源。

资料来源:中商产业研究院

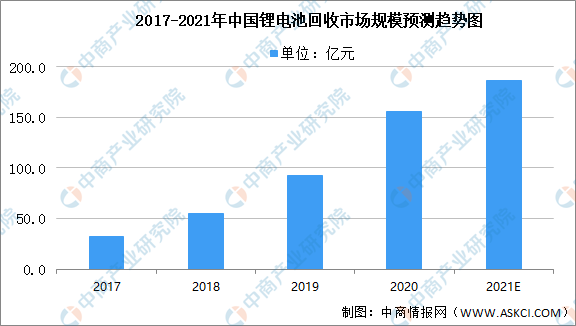

(一)市场规模

根据目前主要的三类材料体系锂电池——三元材料、磷酸铁锂、钴酸锂电池的回收价值,可以测算出锂电池回收的市场规模。预计未来随着设备升级和工艺技术改进,生产过程中报废电池和边角料比率将有所下降。综合以上各类电池回收来源,预计未来锂电池回收市场将呈现快速增长态势,至2021年市场规模有望超过180亿元,2017-2020年复合增长率为40.84%。

数据来源:锂电大数据、中商产业研究院整理

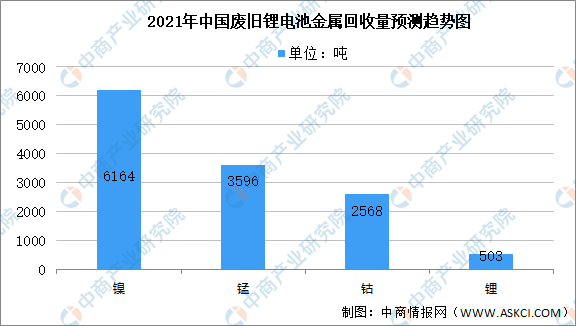

(二)金属回收量

有效回收动力电池具备环保及经济价值,当前国内动力电池回收政策密集发布,回收体系处于逐步规范完善的时期。预计2021年我国废旧锂电池重金属镍回收量达6164吨,金属锰回收量达3596吨,金属钴回收量达2568吨,金属锂回收量达503吨。

数据来源:国海证券、中商产业研究院整理

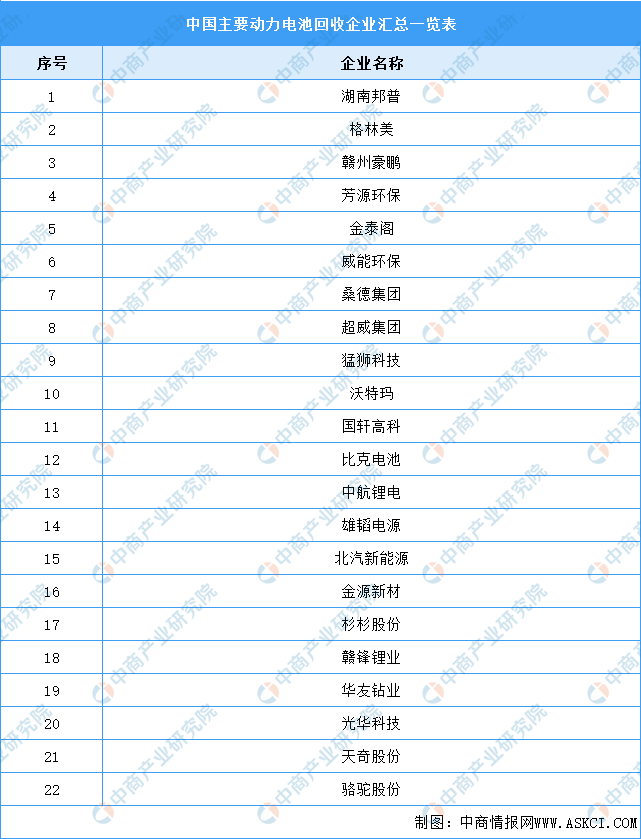

(三)动力电池回收企业名录

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国锂电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。