“十四五”时期中国信息通信行业发展重点及内容汇总一览(图)

时间:11-30 10:33

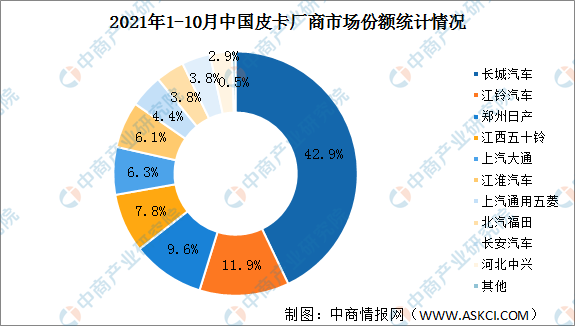

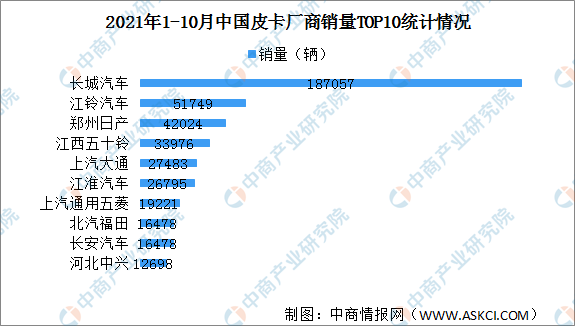

2021年10月中国汽车行业月度报告(完整版)

时间:11-30 09:52

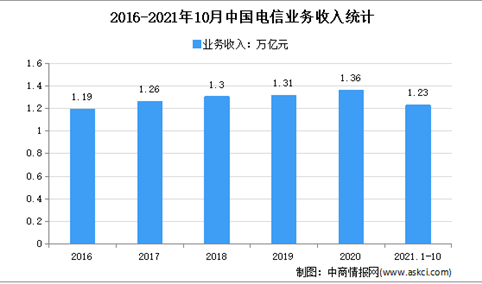

2021年1-10月中国电信业务运行情况分析:营业收入超万亿(图)

时间:11-30 09:42

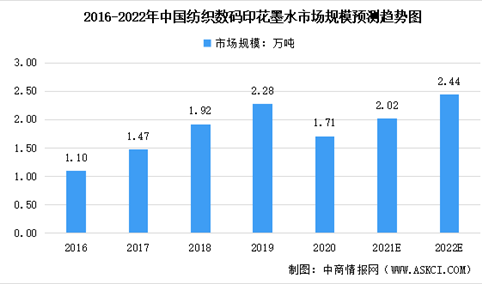

2022年中国数码喷印行业及其细分领域市场规模预测分析(图)

时间:11-30 09:37