2022年中国铝塑膜行业市场前景及投资研究预测报告(简版)

中商产业研究院 2021-11-29 15:05

中商情报网讯:铝塑膜是软包电池的核心材料。近年来,随着锂离子电池广泛应用于3C智能数码产品、新能源电动汽车、储能设备中,锂离子电池行业的快速发展带动了锂离子电池用铝塑膜产品市场需求的快速增长。

一、铝塑膜定义

铝塑膜是一种由多层材料通过胶粘剂复合而成的软包装外壳材料,具有保护锂电池电芯的重要作用。铝塑膜主要由尼龙层、铝箔层、热封层及用以粘结的胶黏剂组成。尼龙层(ON层)位于最外层,用来减少外力最外层是尼龙层,中间是铝箔,内层为热封层,每层之间以粘结剂粘合。为了保证软包锂电池能够持续稳定运行,不产生鼓包、漏液等问题,铝塑膜需要具备极高的阻隔性、良好的热封性能、耐电解液、强腐蚀性以及较强的延展性、柔韧性等。

目前,根据铝塑膜的厚度,可将其分为88μm、113μm、152μm三种。88μm和113μm厚度的铝塑膜适用于消费电子产品,88μm铝塑膜适用于薄型化数码电池,113μm铝塑膜适用于3C移动电池;152μm厚度的铝塑膜则适用于动力电池领域,往往会对生产工艺要求更高。

资料来源:中商产业研究院整理

二、铝塑膜行业相关政策

铝塑膜行业属于政府鼓励支持产业。近几年,政府颁布了一系列产业政策鼓励新能源汽车及动力电池产业的发展,为动力电池行业提供了方向指导和政策支持。铝塑膜作为软包动力电池封装的关键材料,受到政策支持的影响较为明显。《新型数据中心发展三年行动计划》《关于加快推动新型储能发展的指导意见》《“十四五”规划和2035远景目标纲要》等政策为铝塑膜行业提供了良好的发展环境,促进行业发展。行业相关政策具体如下:

资料来源:中商产业研究院整理

三、铝塑膜行业发展现状

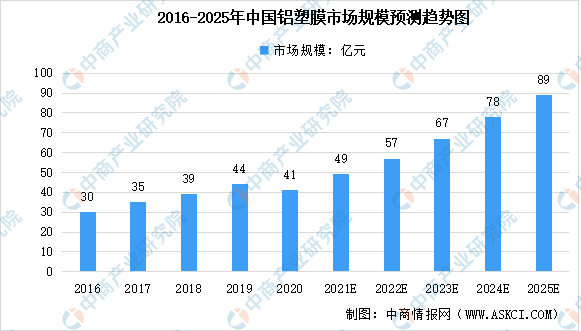

1、铝塑膜行业市场规模

铝塑膜是软包电池核心材料,对于电池轻量化起着关键作用。相较于钢壳、铝壳或塑料壳等包装材料,铝塑膜具有质量轻、厚度薄、外形设计灵活等优势,正在逐渐成为市场主流。整体来看,我国铝塑膜行业市场规模呈上升趋势,预计未来受下游锂电池需求带动影响,2021-2025年将以年均复合增长率16.09%的速度增长,预期2022年我国铝塑膜市场规模将达57亿元,2025年其市场规模将进一步达89亿元。

数据来源:SPIR、中商产业研究院整理

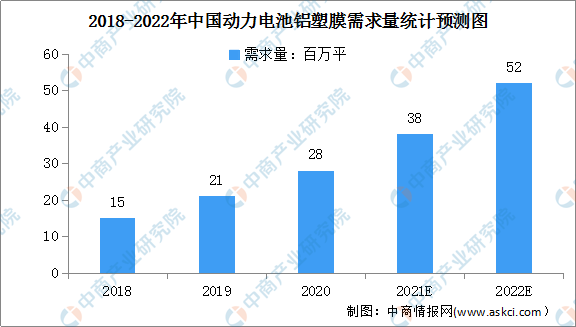

2、动力领域铝塑膜需求量

近几年我国逐渐成为全球锂电池制造市场的主导,从产能来看,2020年我国锂电池产能约占世界产能的77%。随着新增产能的释放和软包渗透率的提升,我国软包动力电池出货量有望快速提升,按照150万平/GW的铝塑膜单耗计算,预计2022年我国动力铝塑膜需求将达到52百万平。

数据来源:国金证券、中商产业研究院整理

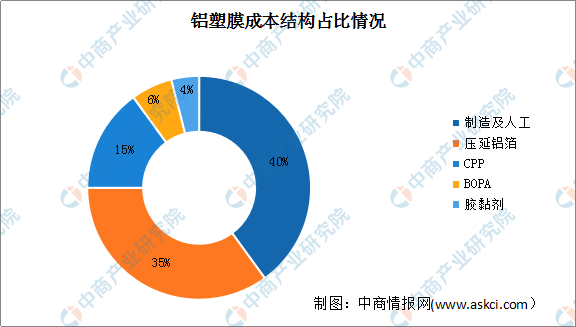

3、铝塑膜行业成本结构

目前,国产原材料主要应用于中低端3C消费电子铝塑膜,而高端3C消费电子铝塑膜和动力软包电池铝塑膜所用的原材料仍然由国外企业提供,高端产品原材料依赖进口。铝塑膜产业链上游参与者为BOPA膜、压延铝箔、CPP膜、胶黏剂等原材料供应商。数据显示,从成本结构上看,制造及人工成本占比最高,为40%。其次,压延铝箔成本占总成本的35%;CPP占总成本的15%;BOPA膜和胶黏剂分别占总成本的6%和4%。

数据来源:中商产业研究院整理

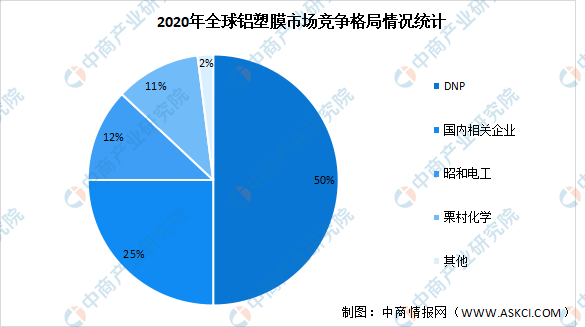

4、铝塑膜行业竞争格局

由于技术壁垒较高,我国铝塑包装膜高度依赖进口,国内铝塑包装膜基本由日本DNP、昭和电工等企业垄断,DNP占比最大,为50%。国内相关企业在全球竞争格局中市占率约为25%。

数据来源:中商产业研究院整理

四、铝塑膜行业重点企业

1、紫江企业

紫江企业成立于1989年,1999年在上交所上市,是国内规模最大、产品种类最齐全的包装材料上市公司。目前已逐步发展为饮料包装、软包与新材料、商贸物流三位一体的产品与服务供应商。紫江企业的铝塑膜研发团队于2004年成立,目前已研发出第四代铝塑膜,并实现全领域应用。公司的铝塑膜在PA/AL剥离强度、AL/PP剥离强度、热封强度、成型性、耐电解液性能五项核心指标上均达到国际产品水平,打破了国外企业技术垄断。2020年紫江企业拟将专注铝塑膜业务的子公司紫江新材料分拆上市至科创板,目前仍在进行中。

2、新纶新材

新纶新材是国内规模最大的铝塑膜供应商,动力类铝塑膜产品填补了国家产业链空白。2016年新纶科技收购T&T(凸版印刷),打破了日韩厂商在铝塑膜行业的垄断,进一步深入发展铝塑膜业务,新纶科技也得以快速开拓国内市场,先后与多氟多、捷威动力、孚能科技等动力电池企业签订框架协议。目前,新纶新材拥有常州与日本三重工厂两个铝塑膜生产基地,常州基地铝塑膜项目一、二期产能合计600万平方米/月,日本基地月产能200万平方米/月,两地铝塑膜总产能共计800万平方米/月。

3、璞泰来

璞泰来成立于2012年,聚焦于锂离子电池关键材料和自动化工艺设备。在技术层面上以锂离子电池负极材料、自动化涂布机、隔膜涂覆加工、铝塑包装膜、纳米氧化铝等业务为主要发展点。璞泰来率先在国内实现了铝塑膜的热法制备,成功开发出电动车电池用钢塑膜产品。产品性能指标接近日本铝塑膜产品。此外,公司还采用了自主研发的热复合工艺和二次复合工艺来解决铝塑膜的CPP层与铝金属箔层的粘结力问题,并自主开发了特种用于锂离子电池耐电解液腐蚀的CPP材料,用以解决普通CPP材料不耐腐蚀,不耐高温的问题。目前,公司铝塑包装膜产品通过部分动力电池客户产品认证并实现小批量供应。

4、道明光学

道明光学成立于2007年,立足反光材料,是全球领先的反光材料及延伸产品的一站式安全防护解决方案供应商。2017年拓展业务领域至铝塑膜,拥有多个生产基地,其中铝塑膜由道明光电基地生产,产能达到1500万平方米。道明光学采用干法制备铝塑膜,2019年与天津力神达成合作,公司铝塑膜产品得到国内电池企业的认可。产品性能优异,具有卓越的耐电解液腐蚀性,同时旗下产品在热封性方面无论是侧封、顶封、注液后封口性能均达到或超过同行水平。

5、明冠新材

明冠新材是一家专业从事新能源新型复合膜材料的研发、生产和销售的国家高新技术企业,专注光伏领域与锂电池领域。主要产品有太阳能电池背板、光伏组件用POE膜、PVB膜、锂电池用铝塑膜、特种防护膜等新型复合膜材料。明冠新材主要采用干热复合法制备铝塑膜,在吸收干法工艺优势的同时,兼顾热法在耐电解液和抗水性方面的工艺优势。此外,明冠新材在铝塑膜领域率先打破国外技术垄断,生产的锂电池用铝塑膜达到国外同类产品技术要求,在某些技术参数方面甚至优于国外同类产品,极大地填补了国内动力与储能电池铝塑膜技术和市场空白,已实现进口替代。

五、铝塑膜行业发展前景

1、政策利好铝塑膜行业发展

近年来,随着新能源汽车产业和动力电池行业政策力度的不断加大,能量密度更高的软包电池路线将越来越多进入车企的发展规划,铝塑膜产业快速成长趋势明确。预计在新能源汽车长期景气的背景下,作为软包动力电池核心原材料的铝塑膜需求或将迎来爆发式增长,由此可见,受政策利好铝塑膜行业前景光明。

2、软包电池渗透率提升带动铝塑膜需求持续增长

碳中和背景下新能源趋势不可逆转,动力锂电池需求量的飞速增长。在各种技术路线中,兼具高能量密度和安全性的软包电池符合未来新能源动力电池的发展趋势,叠加原料国产化后带来的成本降低将共同推动软包电池渗透率持续提升,有望带动铝塑膜需求持续增长。

3、生产工艺日益成熟促进铝塑膜国产化进程加快

国产铝塑膜企业的生产工艺日益成熟使得产品质量已经达到动力类标准并且进入了下游客户认证流程,助力软包电池降本的同时产业链稳定性大幅提升。此外,下游应用不断拓展让软包电池路线焕发新机,在解决了原料的供应顾虑后软包类电池厂不断扩张,进而带动对上游铝塑膜的需求,预计铝塑膜国产化进程有望加速。

更多资料请参考中商产业研究院发布的《中国铝塑膜行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。