汽车零部件板块持续走强 2022年中国汽车零部件行业发展现状及前景预测分析(图)

中商产业研究院 2021-11-29 15:43

中商情报网讯:11月29日,汽车零部件板块持续走强,德迈仕(301007)德宏股份(603701)、中鼎股份(000887)、文灿股份(603348)等12只个股涨停,其中德迈仕涨幅达20.01%,银轮股份(002126)、云意电气(300304)等个股纷纷跟涨。长远来看,无论从我国汽车行业增长空间,还是从我国汽车零部件行业产业结构调整和升级的规律来看,未来几年我国汽车零部件行业仍有巨大空间。

一、汽车零部件行业发展现状

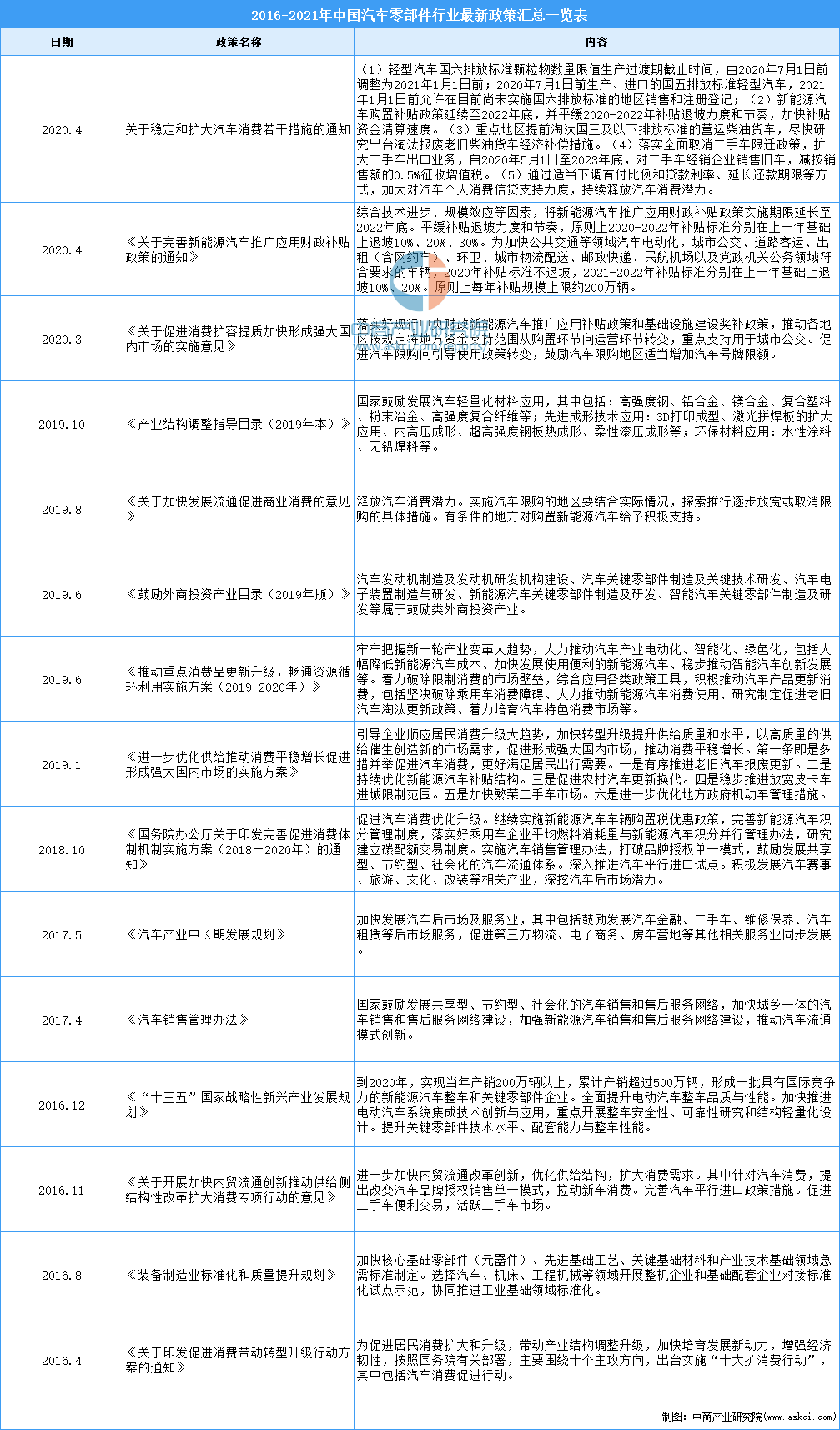

1、国家政策支持汽车零部件发展

汽车零部件及配件制造作为汽车制造业下属的子行业,是汽车工业发展的基础。汽车工业作为我国国民经济重要支柱产业,得到了国家大力支持。随着行业快速发展,国务院、发改委、工信部等相关部门出台了一系列政策法规,规范行业发展、引导产业转型升级。

资料来源:中商产业研究院整理

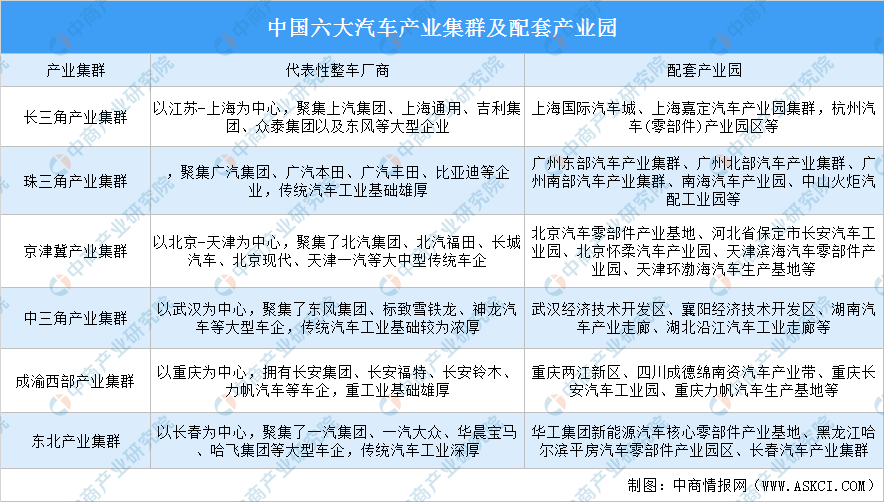

2、汽车零部件形成六大产业集群

随着我国汽车工业的快速发展,国内已形成六大汽车产业集聚区,分别在长三角集群、珠三角集群、京津冀集群、中三角集群、成渝西部集群、东北集群。汽车零部件制造企业通常围绕整车厂商而建,形成六大产业集群,主要包括以上海、江苏省和浙江省为核心的长三角产业集群,以重庆、四川省为核心的成渝西部产业集群,以广东为核心的珠三角产业集群,以吉林省、辽宁省和黑龙江省为核心的东北产业集群,以湖北省、湖南省、安徽省为核心的的中三角产业集群,以北京、天津和河北省为核心的京津冀产业集群。

资料来源:中商产业研究院整理

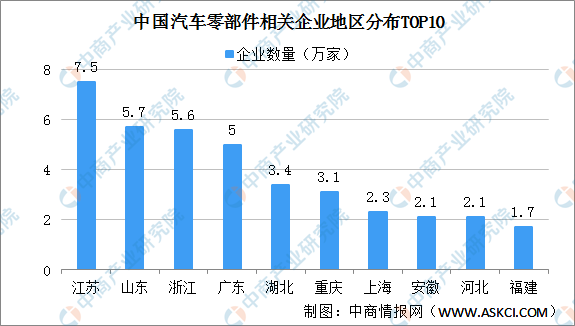

从地域分布来看,目前我国在业、存续的汽车零部件相关企业主要分布在江苏、山东、浙江等省份。其中江苏省的企业量排名全国第一,为7.5万家。此外,山东、浙江、广东等地汽车零部件相关企业数量均入围前十名。

资料来源:企查查、中商产业研究院整理

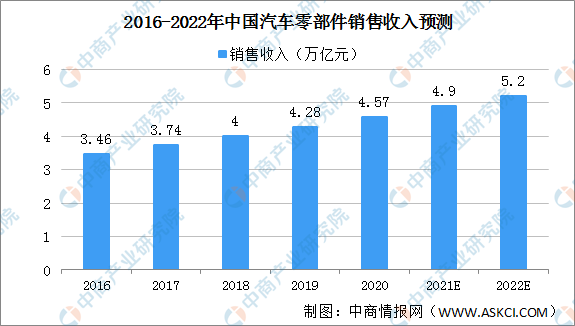

3、汽车零部件销售收入不断扩大

随着中国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度整体高于我国整车行业。数据显示,我国汽车零部件的销售收入从2016年3.46万亿元增长至2020年的4.57万亿元,年均复合增长率是7.2%,预计2021年我国汽车零部件销售收入达4.9万亿元,2022年我国汽车零部件销售收入达5.2万亿元。

数据来源:中国汽车协会,中商产业研究院整理

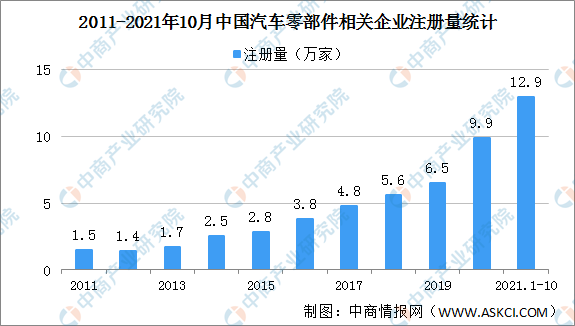

4、汽车零部件注册量增加

从近十年汽车零部件相关企业注册量呈逐年上涨趋势。2020年是企业注册的高峰期,年注册量为9.9万家,同比增长了52.7%。2021年前10月,汽车零部件相关企业共新注册12.9万家,同比增长76.7%。

资料来源:企查查、中商产业研究院整理

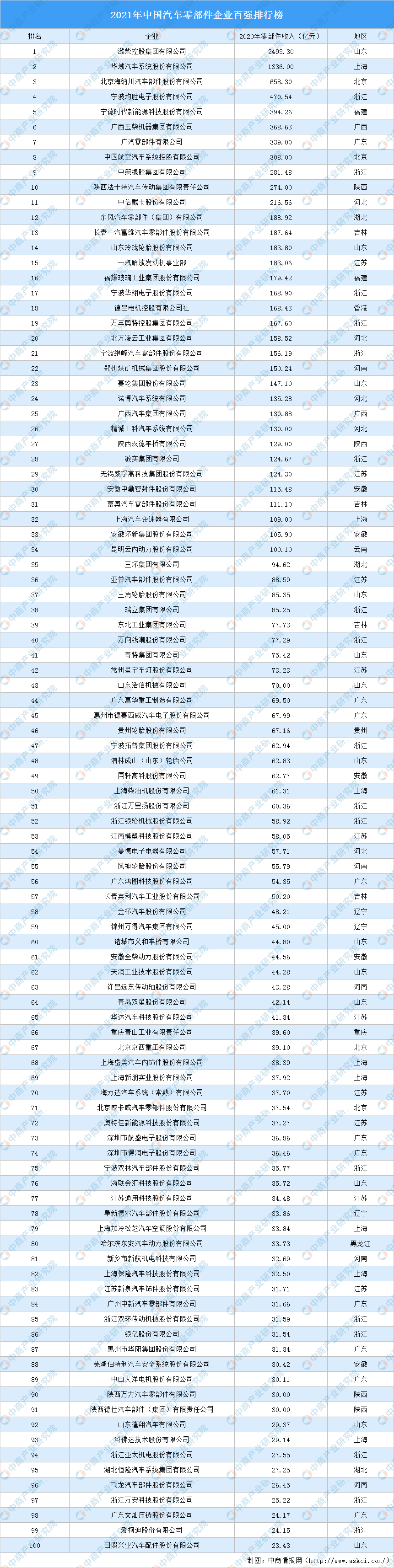

5、汽车零部件优秀企业大量涌现

据2021年中国汽车零部件企业百强排行榜,零部件业务收入突破百亿的有34家,较去年的31家又有所增加,潍柴集团更是突破两千亿元,达到了2493亿元,华域汽车突破一千亿元,达到1336亿元。

中国汽车零部件企业百强榜单TOP10分别为:潍柴控股集团有限公司、华域汽车系统股份有限公司、北京海纳川汽车部件股份有限公司、宁波均胜电子股份有限公司、宁德时代新能源科技股份有限公司、广西玉柴机器集团有限公司、广汽零部件有限公司、中国航空汽车系统控股有限公司、中策橡胶集团有限公司、陕西法士特汽车传动集团有限责任公司。

资料来源:中国汽车报、中商产业研究院整理

二、汽车零部件行业前景

目前,我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善,故长期向好势头不变,中国汽车行业也将从过去的做大规模向做强实力转变。我国汽车零部件行业产值在汽车工业总产值中的比重较国际平均水平仍然偏低。因此,无论从我国汽车行业增长空间,还是从我国汽车零部件行业产业结构调整和升级的规律来看,未来几年我国汽车零部件行业仍有巨大空间。未来,汽车零部件行业将有以下发展前景:

1、产业整合重组进程加快

随着国内汽车行业竞争的日趋激烈,消费者对汽车的价格敏感性变得更为强烈,从而对汽车零部件企业的成本控制水平提出了新的要求。汽车零部件产品生产具有较强的规模和品牌经济效应,通过大规模的组织生产、运输能够有效降低生产成本,并提升产品供货能力及品牌知名度。因此通过整合内外部资源,提升整体规模并降低生产成本将是汽车零部件企业未来着力提升的核心竞争力之一。

2、模块化与轻量化推动产业变革

由于汽车行业竞争格局的不断加剧,汽车制造水平的要求越来越高,“模块化”、“轻量化”等新技术逐步完善并应用到生产环节中。随着模块化技术的逐步推广,汽车制造商将大幅减少汽车零部件采购数量,同时推动采购模式由“单品采购”变为“模块采购”。因此,零部件产品单一的厂商未来或将被整合,甚至被市场淘汰。汽车的核心零部件的创新为优秀零部件厂商带来发展机遇,并最终帮助其实现弯道超车。

更多资料请参考中商产业研究院发布的《中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。