2022年中国光伏背板产业链上中下游市场预测分析(附产业链全景图)

中商产业研究院 2021-11-29 17:59

中商情报网讯:太阳能电池背板也称为太阳能电池背板膜、光伏背板、光伏背板膜、太阳能背板。广泛应用于太阳能电池(光伏)组件,位于太阳能电池板的背面,对电池片起保护和支撑作用,具有可靠的绝缘性、阻水性、耐老化性。一般具有三层结构,外层保护层,具有良好的抗环境侵蚀能力,中间层具有良好的绝缘性能,内层和EVA具有良好的粘接性能。背板是光伏组件一个非常重要的组成部分,用来抵御恶劣环境对组件造成伤害,确保组件使用寿命。

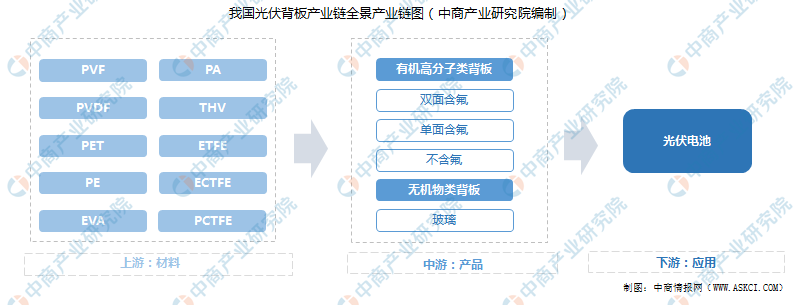

一、光伏背板产业链

分析光伏背板市场,背板行业整个产业链分布在化工行业,上游主要是石油化工的附属产品,为PVF、PVDF、PET、PE、PA、THV、EVA等光伏背板原材料;中游则为光伏背板;下游则与电池、胶膜等物件组成光伏电池。

资料来源:中商产业研究院整理

二、产业链上游

光伏背板中所用的主要化学材料主要有PVF、PVDF、PET、PE、PA、THV、EVA等。

1.聚氟乙烯PVF

PVF,学名聚氟乙烯,由氟和氟碳分子的共聚体挤压而成的共聚物。做PVF薄膜最有名的是美国杜邦公司,杜邦的注册商标TEDLAR就是现在光伏行业用的最多的PVF薄膜。TPT或TPE中的T就是指TEDLAR。

2.聚偏氟乙烯PVDF

PVDF,学名聚偏氟乙烯,是目前含氟材料中产量排名第二的大产品。PVDF的密度是PVF的1.3~1.4倍,分子结构上多一个F,所以比PVF耐候性、阻隔性更好,但是PVDF成型困难,需要加20~30%左右的亚克力增塑剂,容易造成局部老化,横向断裂伸长率低,且热老化和湿热老化后进一步下降变脆,长期户外应力老化下有开裂风险。

3.聚酯薄膜PET

PET即聚对苯二甲酸乙二醇酯,又称聚酯薄膜,乳白色或浅黄色高度结晶的聚合物。长期使用温度可达120℃,短期使用可耐150℃高温,可耐-70℃低温。但是在高温高湿环境中容易水解,在紫外光下容易发生光降解反应,产品按照形态及主要用途可以分为纤维级PET、瓶级PET以及薄膜级PET。

随着我国瓶级PET产能的不断增长,我国瓶级PET产品的产量也随之呈现出持续增长态势。2020年,我国瓶级PET产量达到了951万吨,同比增长7.58%。2016-2020年间,我国瓶级PET产能从650万吨增长至2020年的951万吨,年复合增长率为9.98%,总体高于同期全球瓶级PET产量增长率。中商产业研究院预测,2022年我国瓶级PET产品产量可达1109万吨。

数据来源:CCF、中商产业研究院整理

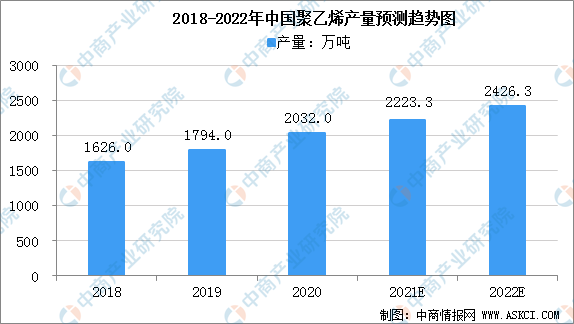

4.聚乙烯PE

PE即聚乙烯,由乙烯聚合而成,是应用广泛的高分子材料。化学稳定性好,吸水性小,电绝缘性能优良。2020年是国内聚乙烯集中投产的一年,合计产能为2284.5万吨,同比增长20%,产量为13.3%,产能的快速增长的主要原因是万华化学、浙江石化、中化泉州、大连恒力、中科炼化、辽宁宝来和延长中煤榆能化等企业的项目集中投产。中商产业研究院预计2022年中国聚乙烯产量将达2426.3万吨。

数据来源:中国化工经济技术发展中心、中商产业研究院整理

5.光伏背膜材料占比情况

早期杜邦采用PVF制作光伏背板氟膜,后阿科玛将PVDF推广至光伏背板领域,目前主流氟膜材料为PVDF和PVF。据统计,在光伏背膜材料中,PVDF已经从2016年的35%上升到了2020年的53%,成为了份额最大的光伏背板涂层材料,足以体现出PVDF相对于其它光伏背板防护材料的性能优越性。

资料来源:TaiyangNews、行行查、中商产业研究院整理

三、产业链中游

在光伏组件的各个构成部件中,背板材料主要应用于光伏组件的封装环节,起到隔绝外界侵蚀、保护电池片的作用,一直被认为是组件制造和使用过程中极为重要的材料。随着光伏行业的飞速进步,以及相关技术人员对背板材料和组件需求的深入了解,背板所起到的作用在业界越来越明朗化。背板生产工艺也在不断的发展进步。

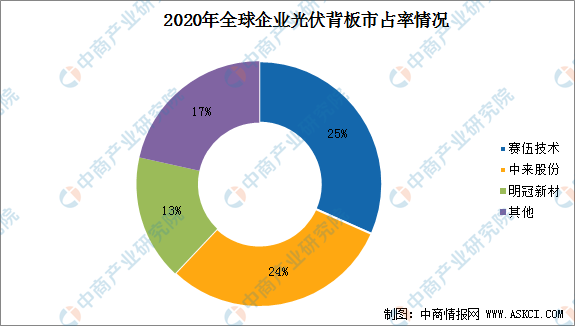

1.光伏背板企业占比情况

全球光伏背板供应商前六名均为国内企业。2020年全球光伏背板市场竞争格局赛伍技术25%,中来股份24%,明冠新材13%,CR3占据20年全球光伏背板市场62%。其中,赛伍技术光伏背板连续七年保持全球第一。

数据来源:CPIA,中商产业研究院

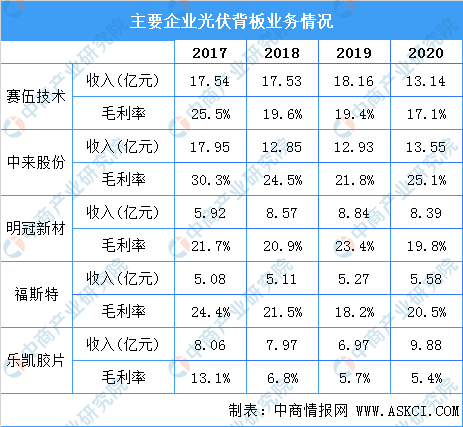

2.国内主要企业光伏背板业务情况

随着中国光伏产业的高速发展,近年来国内涌现出数十家光伏背板公司,国内背板企业总产能已充分满足国内及全球市场需求。目前,光伏背板国产化率超过90%,行业集中度较高。

数据来源:WIND、中商产业研究院整理

3.光伏背板行业发展前景光明

根据光伏协会数据,2020年全球新增装机量约为130GW,预期至2025年新增装机量达到270GW,复合增速为15.7%,光伏背板当前市场空间约60亿元,2025年光伏背板产值接近100亿元,2020-2025年CAGR为9%,行业整体具备较大的增长空间。

四、产业链下游

我国光伏产业经过前几年调整,正逐步回暖;光伏产业市场发展前景仍值得期待。“增加组件发电效率”、“延长组件使用寿命”是光伏行业永恒不变的话题,光伏技术的未来发展以这两个方面为核心,以“降低度电成本”为终极目标。

1.光伏电池产量

近年来,随着我国光伏产业的发展壮大,光伏电池的产量也不断增加。数据显示,我国光伏电池产量由2016年7681.0万千瓦增至2020年15728.6万千瓦。2021年前三季度我国光伏电池产量达16532.7万千瓦,同比增长51.8%。

数据来源:国家统计局、中商产业研究院整理

2.光伏电池产区分布情况

目前,我国光伏电池的生产呈现区域性不平衡的特点,其主要产区为华东地区,其余地区略有分布。数据显示,2020年光伏电池产量最多的地区是华东地,占全国产量的73.2%。其次分别为西南地区(9.42%)、华南地区(8.92%)、华北地区(3.37%)、华中地区(2.63%)及西北地区(2.46%)。

数据来源:中商产业研究院整理

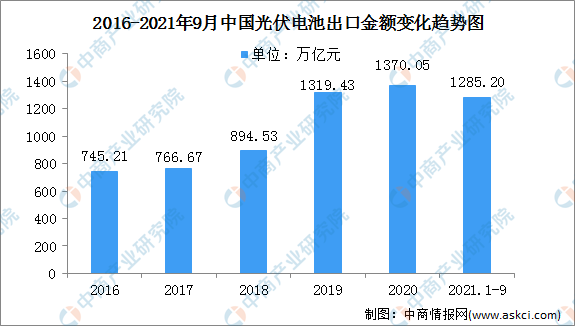

3.光伏电池出口情况

数据显示,我国光伏电池出口量由2016年7.72个增至2020年27.22亿个。2021年1-9月份出口量达23.97亿个,同比增长13.7%。出口金额由2016年745.21万亿元增至2020年1370.05万亿元,2021年1-9月出口金额达1285.2万亿元,同比增长26.6%。

数据来源:海关总署、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光伏电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。