CT新业态!2021年中国CT行业竞争格局及重点企业深度分析(图)

中商产业研究院 2021-11-30 11:56

中商情报网讯:CT检查是一项可以帮助知道身体内脏情况的影像检查,CT的技术原理是利用X线对人体检查部位一定厚度的层面进行扫描,由探测器接收该层面上各个不同方向的人体组织对X线的衰减值,经模数转换输入计算机,通过计算机处理后得到合成后的CT图像。

一、CT分类

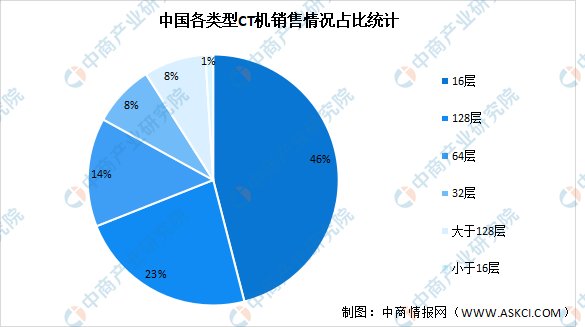

CT机的产品分类大致可以分为16层CT、32层CT、64层CT和128层,还有包括16层以下和128层以上。2019年,64层及以上CT设备销量占比45.9%,其中,又以128层CT销量占比最大,为23.6%;其次是64层CT,占比14.5%。

随着新医改强基层方针的加快落实和医院数字化转型升级、智慧医院、智慧医疗的迅速发展,未来,64层和128层CT市场份额将会加速提升。而16层CT凭借价格优势,同时结合医院使用需求,仍为很多县级医院,尤其是基层医疗机构首选,2019年销量占比为45.9%

数据来源:健康界、中商产业研究院整理

二、发展历程

资料来源:中商产业研究院整理

三、CT行业发展环境

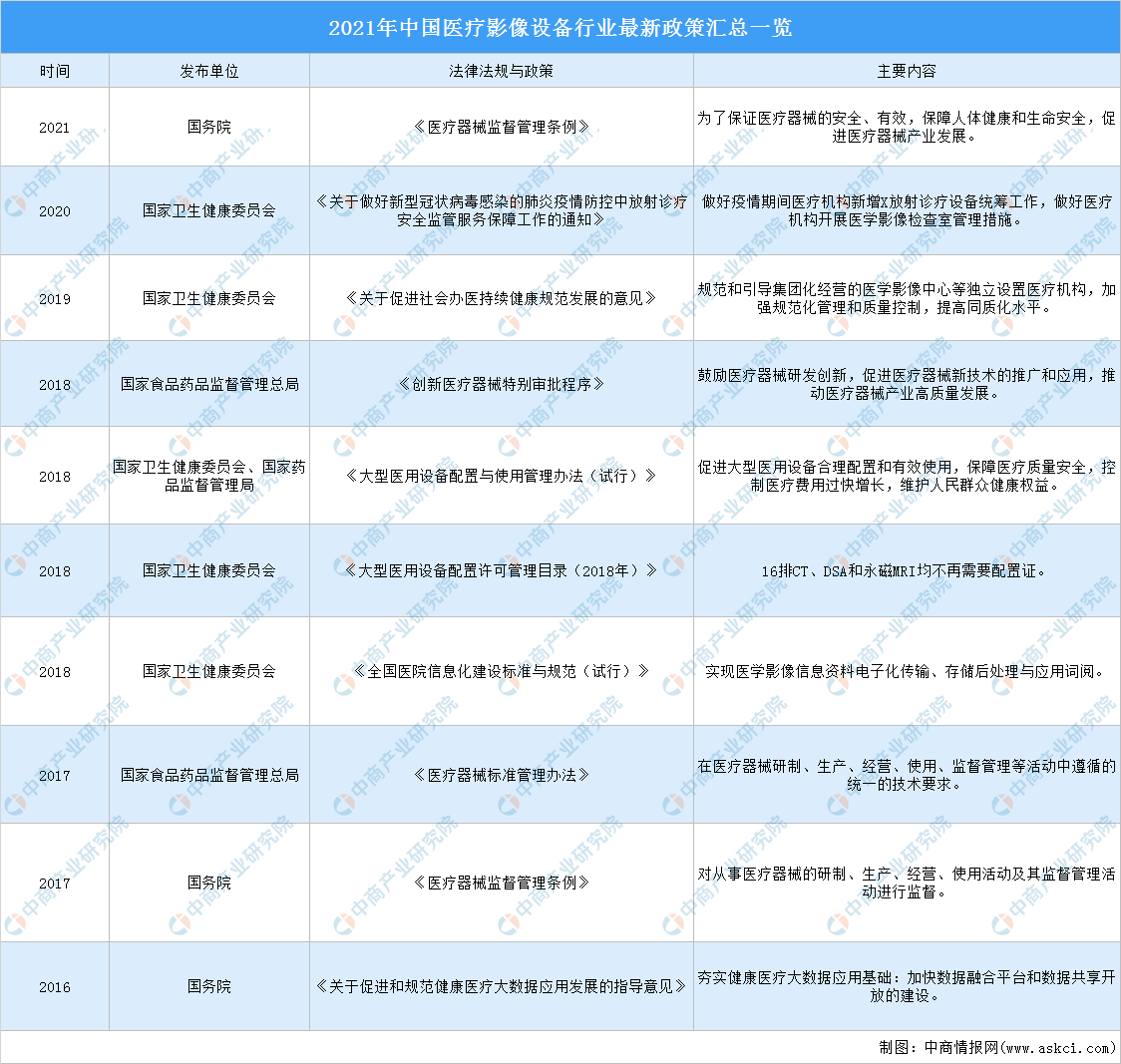

1.利好政策推动行业发展

近年来,国家相关部门发布了一系列政策,支持医疗影像设备发展。《中国制造2025》提出,提高医疗器械的创新能力和产业化水平,重点发展影像设备等高性能诊疗设备。《关于促进杜会办医持续健康规范发展的意见》提出,范和引导集团化经营的医疗影像中心等独立设置医疗机构,加强规范化管理和质量控制,提高同质化水平。新冠肺炎疫情防控期间,CT、DR等医疗影像设备发挥了关键作用。国家愈加重视医疗影像设备发展,预计后期国家将出台更多的政策鼓励医疗影像设备发展。

资料来源:中商产业研究院整理

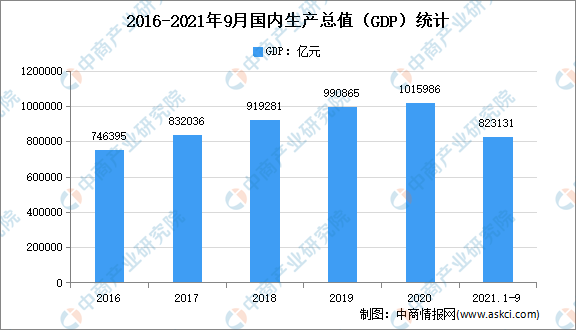

2.经济发展稳中有进

数据显示,2021年前三季度,我国GDP为823131亿元,按不变价格计算,同比增长9.8%,两年平均增长5.2%。分产业看,第一产业增加值为51430亿元,同比增长7.4%;第二产业增加值为320940亿元,同比增长10.6%;第三产业增加值为450761亿元,同比增长9.5%。

数据来源:国家统计局、中商产业研究院整理

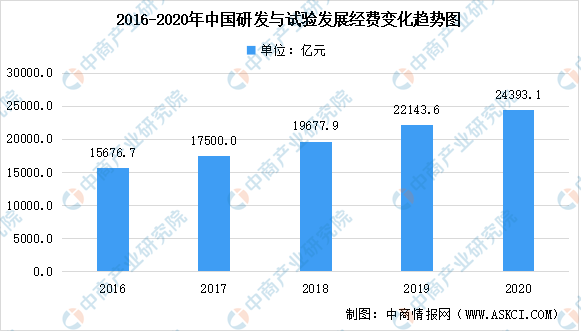

3.研发与试验发展经费逐年增加

2020年,全国共投入研究与试验发展(R&D)经费24393.1亿元,比上年增加2249.5亿元,增长10.2%,增速比上年回落2.3个百分点;研究与试验发展(R&D)经费投入强度(与国内生产总值之比)为2.40%,比上年提高0.16个百分点。按研究与试验发展(R&D)人员全时工作量计算的人均经费为46.6万元,比上年增加0.5万元。

数据来源:中商产业研究院数据库

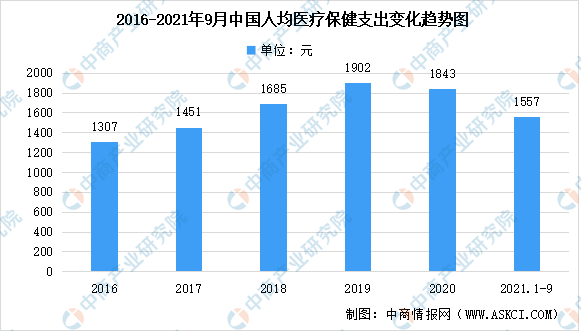

4.人均医疗保健支出稳定增长

前三季度,全国居民人均消费支出17275元,比上年同期名义增长15.8%,扣除价格因素影响,实际增长15.1%。其中,人均医疗保健消费支出1557元,增长16.4%,占人均消费支出的比重为9.0%。

数据来源:中商产业研究院数据库

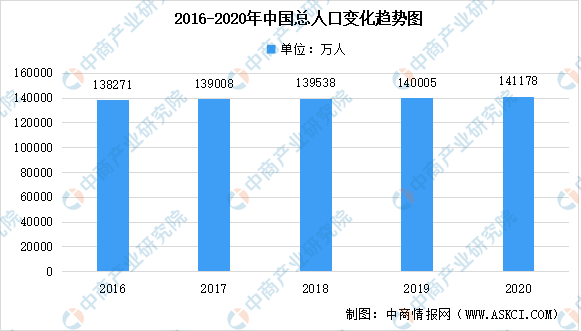

5.人口基数增多增加对医疗保健需求

第七次人口普查数据显示,全国人口共141178万人,与2010年的133972万人相比,增加了7206万人,增长5.38%;年平均增长率为0.53%,比2000年到2010年的年平均增长率0.57%下降0.04个百分点。数据表明,我国人口10年来继续保持低速增长态势,且因新冠疫情的影响加大了人们对健康的重视。

数据来源:中商产业研究院数据库

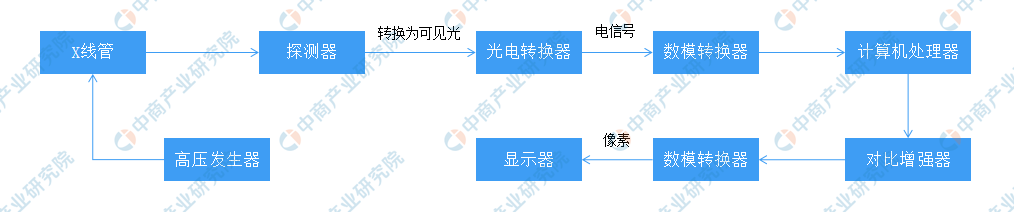

6.CT成像原理

CT是用高度准直的X射线束围绕身体某一部位作一个断面的扫描。扫描过程中由灵敏的、动态范围大的探测器接收,记录下大量的衰减信息。探测器接收透过该层面的X线后、转变为喊光后,由光电转换器转换为患信器d再由快速的模数转化器将模拟量转换成数字量,将输入电子计算机,高速计算出该断层面上各点的X线衰减数值,由这些数据组成矩阵图像;图像显示器将不同数据用不同灰度等级显示出来,进而显示出横截面上的解剖结构。

资料来源:弗若斯特沙利文、中商产业研究院整理

四、CT行业市场现状分析

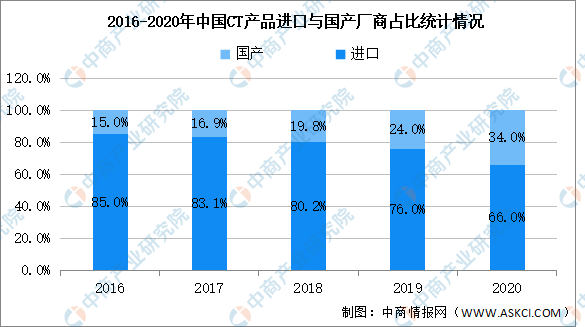

1.国产替代进口趋势明显

中国医学影像设备行业的上游市场参与者为元器件供应商与CT设备供应商,CT行业国产化率不断提高,但国产厂商CT配置仍以16排及以下中低端产品为主。近年来,我国CT设备国产化趋势明显,2020年占比达34%。

数据来源:弗若斯特沙利文、中商产业研究院整理

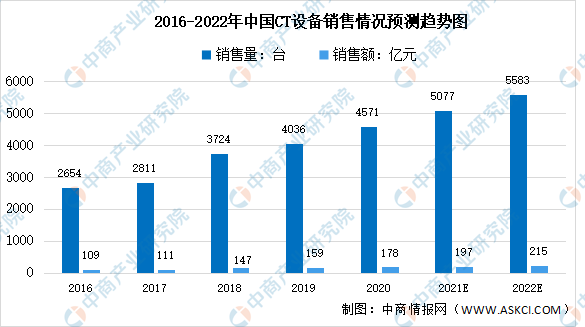

2.销售情况分析

数据显示,我国CT设备销售量由2016年2654台增至2019年4036台,年均复合增长率为15.0%。我国CT设备销售额由2016年109亿元增至2019年159亿元,年均复合增长率为13.0%。中商产业研究院预测,2021年我国CT设备销售量和销售额分别可达5077台、197亿元。

数据来源:健康界、中商产业研究院整理

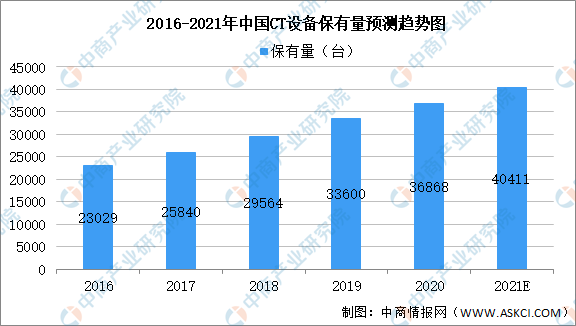

3.保有量分析

2020年,由于新冠肺炎的爆发,预计作为新冠肺炎主要诊断方式的CT检查市场规模将迎来较大幅度增长,未来五年,呼吸道疾病与心脑血管疾病发病率居高不下、政策扶持国产高端CT创新研发将成为驱动行业市场规模扩张的主要原因。数据显示,我国CT设备保有量由2016年23029台增至2019年33600台,年均复合增长率为13.4%。中商产业研究院预测,2021年我国CT设备保有量可达40411台。

数据来源:健康界、中商产业研究院整理

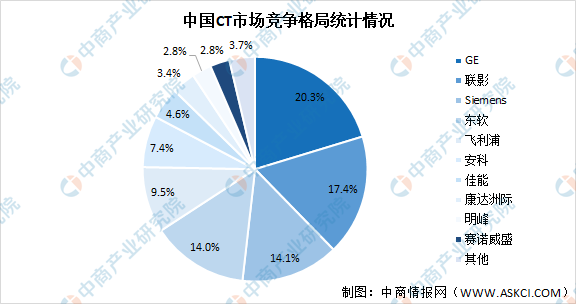

4.市场竞争格局分析

CT行业技术壁垒高,中国厂商整体技术水平与国际巨头仍有较大差距,现阶段,中国CT市场仍由国际厂商主导。数据显示,2019年,GE在中国市场的CT销量为819台,占比20.3%,位居第一;联影市场销量703台,占比17.4%,位居第二;西门子市场销量571台,占比14.1%,位居第三。目前国产CT市场份额不足40%,国产品牌仍以中低端产品为主。

数据来源:健康界、中商产业研究院整理

5.2021年第三季度CT设备中标情况分析

据众成医械大数据平台统计,2021年第三季度共监测到366家医院公布X射线诊断设备招投标中标结果,涉及386条X射线诊断设备中标数据,涵盖69个品牌商,采购数量共计514件,采购总额合计12.1亿元。其中,品牌信息披露完整数据共319条,采购数量共计433件,采购总额合计10.7亿元。分产品来看,一般CT中标量达100件,中标金额共计4.0亿元。数据显示,一般CT类别中位列前十的企业分别为GE、联影、西门子、东软、飞利浦、佳能、万东、普利德、赛诺威盛、宽腾。

数据来源:众成医械、中商产业研究院整理

五、重点企业分析

1.东软医疗

东软医疗系统股份有限公司成立于1998年,总部位于辽宁沈阳。公司定位于以影像设备为基础的临床诊断和治疗全面解决方案提供商,拥有数字化医学诊疗设备(CT、MRI、DSA、GXR、PET/CT、RT、US及设备核心组件)、MDaaS(智能设备与影像数据服务)平台、设备服务与培训、体外诊断设备及试剂四大业务线。

(1)营业情况分析

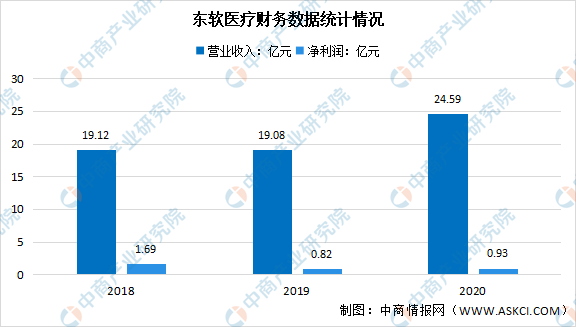

数据显示,2020年东软医疗营业收入达24.59亿元,净利润达0.93亿元。据悉,东软医疗系统股份有限公司发行境外上市外资股已经获得中国证监会核准。这意味着,东软医科通过境外发行股份,并将在港交所上市。

数据来源:东软医疗招股书、中商产业研究院整理

(2)持有专利情况分析

截至2020年12月31日,东软医疗的全球研发团队聘用了865名研发专业人员。根据招股书,其研发团队成员在医学影像器械设计及制造以及软件工程、AI、云计算和其他技术方面的专业知识广博。

2018年、2019年和2020年,东软医疗的研发支出分别为1.70亿元、1.81亿元和2.22亿元,占总收入的比例分别为8.91%、9.47%和9.02%;销售及分销开支分别为3.35亿元、3.33亿元和3.61亿元,约为同期研发费用的两倍。

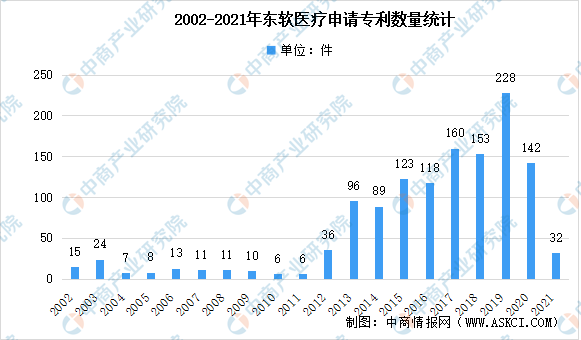

据智慧芽数据显示,东软医疗最早专利申请是2002年,近3年专利增长率为48.49%。其中,非外观专利1241件,占比96.73%,包含发明专利1150件,实用新型91件。

数据来源:智慧芽、中商产业研究院整理

2.联影

上海联影医疗科技有限公司是专业从事高端医疗影像设备及其相关技术研发、生产、销售的高新技术企业。联影筹建于2010年10月,总部位于上海嘉定,联影自主研发并生产全线高端医学影像诊断设备,涵盖分子影像(Ml)、磁共振(MR)、计算机断层扫描仪(CT)、X射线(XR)产品。是国内唯一一家产品线覆盖全线高端医疗影像设备,并同时拥有全球领先的核心技术、雄厚资本实力及顶尖人才优势的集团。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.明峰医疗

明峰医疗成立于2011年,是集CT、PET/CT、MR、PET/MR、DR、US、明峰云、人工智能AI的研发、生产、销售于一体的高科技企业,为全球客户提供尖端影像医疗设备一体化解决方案。

在核心技术研发方面,明峰医疗突破了CT探测器关键部件闪烁晶体,集成芯片ASIC技术瓶颈,填补了国内空白;在PET/CT方面,自主研发的SiPM技术在全球也处于领先水平。目前,明峰医疗CT已实现从16层到512层,从实用普及型机型到512层超高端机型的全覆盖;PET/CT已完成从临床应用型到临床科研型的拓展。其中“QuantumEye量子眼256排超高端CT”填补了国内超高端领域CT的空白。

据悉,在疫情防控的关键时刻,明峰医疗系统股份有限公司紧急生产调配方舟2号方舱式CT,驰援六安、广东、郑州、河南、南京、张家界等地区疫情。相比传统CT机房,方舟CT有多项优势:无需建造机房,具备可移动、独立双通道、紫外线消毒、自屏蔽(六面铅防护)等,可大大缓解医院对CT设备的需求。

资料来源:明峰医疗

六、未来发展趋势

1.人工智能在医疗影像的重要性凸显

通过计算机视觉、人工智能以及大数据挖掘技术的融合,智能化医学影像辅助诊断可以完成医学图像自动读片,实现病灶识别与标注,以及靶区的自动勾画。智能化医学影像辅助诊断有助于提高诊断准确性,有效降低漏诊率和误诊率,同时减轻医生工作量,提高诊断效率,协助解决放射科医生短缺的问题。在医疗服务能力发展不平衡、医生技术水平差距大的背景下,人工智能与医疗影像结合的应用需求不断增加,未来具有广阔的发展空间。

2.向新产业与新业态趋势发展

计算机、通讯等技术的快速发展带动了数字化医疗设备及数字化影像信息系统、云计算等众多产品及技术的兴起及发展,进而推动了影像云平台和电子胶片在影像科室的应用和推广。同时,兼具信息传输和数据存储、管理功能的医学影像云平台也可以为医疗机构提供远程影像诊断服务,协助基层医疗机构提升影像诊断能力。在技术不断发展的背景下,影像云平台、电子胶片及基于云端的远程影像诊断服务都将成为行业未来的发展趋势。

3.医疗影像设备将迎来新的商业模式

为进一步完善医疗服务体系,推进区域医疗资源共享,国家出台了《医学影像诊断中心基本标准和管理规范(试行)》,对医学影像诊断中心建设提出了规范性的要求。医学影像诊断中心是指独立设置的应用X射线、CT、MRI、超声等现代成像技术对人体进行检查,出具影像诊断报告的医疗机构,不包括医疗机构内设的医学影像诊断部门。医学影像诊断中心具有易于标准化、复制性强等优势,其连锁化、集团化发展受到国家鼓励,已成为收到市场高度关注的社会办医商业模式。

更多资料请参考中商产业研究院发布的《中国CT行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。