2022年中国光伏逆变器产业链上中下游市场预测分析(附产业链全景图)

中商产业研究院 2021-12-02 17:47

中商情报网讯:光伏逆变器是太阳能光伏发电系统的心脏,其将光伏发电系统产生的直流电通过电力电子变换技术转换为生活所需的交流电,是光伏电站最重要的核心部件之一。随着光伏新能源利用的日益普及,出于对光伏发电的波动性特征以及企业调峰调频成本考虑,未来光伏发电将配备储能设备,光伏储能逆变器前景广阔。

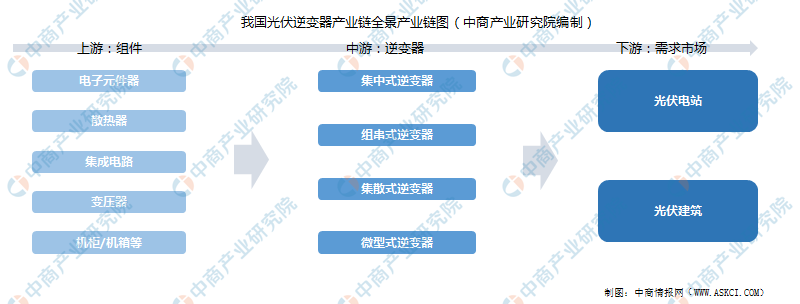

一、光伏逆变器产业链

光伏逆变器的上游为电子元件器、微电子芯片、集成电路、变压器、机柜/机箱等壳体制造行业。上游原材料行业对光伏逆变器的影响主要体现在采购成本上,组件成本占逆变器的成本超一半以上,原材料的价格水平对光伏逆变器的价格有直接的影响。上游行业基本属于充分竞争性行业,近年来电力电子元器件的技术进步推动了光伏逆变器行业的技术更新和产品升级,且总体价格呈下降趋势,对行业的总体发展比较有利。

光伏逆变器与下游需求领域有较为密切的关系,应用领域对光伏逆变器的发展具有较大的牵引和驱动作用。

资料来源:中商产业研究院整理

二、产业链上游

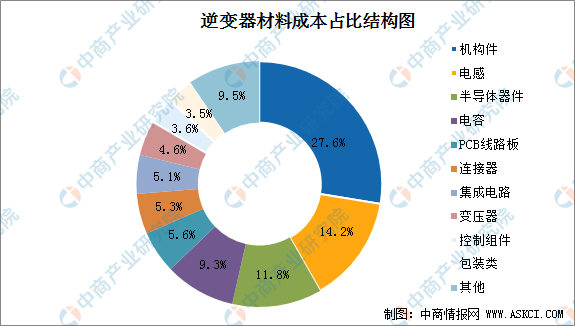

1.光伏逆变器成本

目前光伏逆变器材料基本实现国产化。逆变器材料由机构件、半导体器件、PCB板等构成,其中占比20%左右的半导体器件、集成电路主要依赖进口,供应商主要是英飞凌、德州仪器等企业;占比80%的其余材料使用本国产品。国内人工成本更低。综合上述因素,海外逆变器龙头SMA产品平均价格高达0.6元/W,而国内逆变器企业仅0.2-0.3元/W。

数据来源:中商产业研究院整理

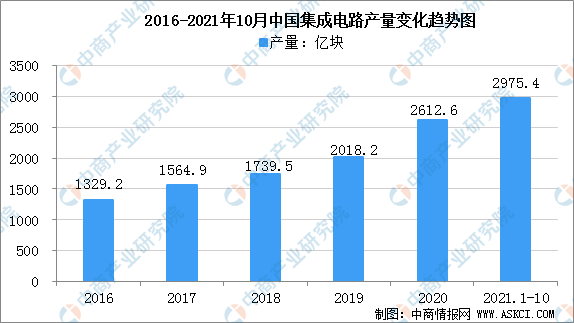

2.集成电路

近年来,我国集成电路产量稳步提升。2020年我国集成电路产量达2612.6亿块,同比增长16.2%;2021年1-10月,我国集成电路产量达2975.4亿块,同比增长40.2%。

数据来源:中商产业研究院整理

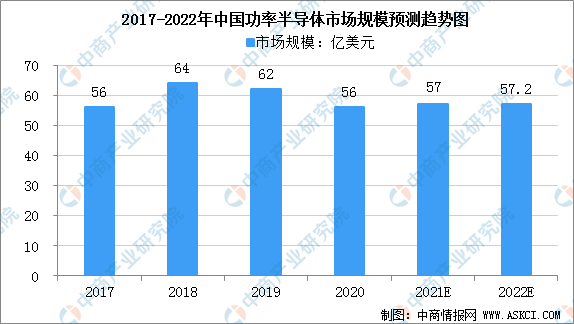

3.电力电子器件

电力电子器件又称为功率半导体器件,主要用于电力设备的电能变换和控制电路方面大功率的电子器件。目前国内功率半导体产业链正在日趋完善,技术也正在取得突破。伴随国内功率半导体行业进口替代的发展趋势,未来中国功率半导体行业将继续保持增长,2021年市场规模有望达到57亿美元。

数据来源:IHS、中商产业研究院整理

4.干式变压器

近年来,我国干式变压器行业相关下游产业需求持续增长,干式变压器的产量呈稳步增长趋势。数据显示,2019年我国干式变压器产量约2.73亿千伏安,2017年至2020年产量年均复合增长率约4.5%,中商产业研究院预计在2021年我国干式变压器产量可达3.02亿千伏安。

数据来源:中商产业研究院整理

三、产业链中游

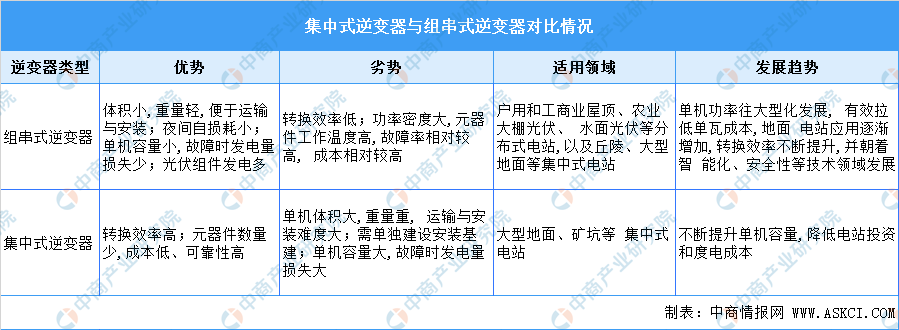

在太阳能光伏发电过程中,光伏阵列所发的电能为直流电能,然而许多负载需要交流电能。直流供电系统存在很大的局限性,不便于变换电压,负载应用范围也有限,除特殊用电负荷外,均需要使用逆变器将直流电变换为交流电。按技术路线及功率水平,光伏逆变器可分为集中式逆变器、组串式逆变器、模块化逆变器和微型逆变器等。

目前市场主要以集中式逆变器和组串式逆变器为主。集中式逆变器与组串式逆变器的对比说明如下:

资料来源:中商产业研究院整理

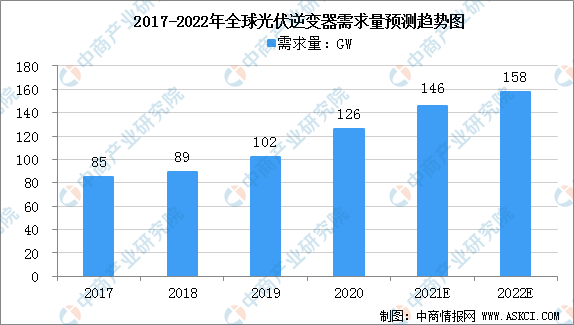

1.全球光伏逆变器需求量

目前,全球光伏逆变器的市场规模基本处于高速增长状态,逐年增长趋势明显。2018年,全球光伏逆变器的需求量为89GW。中商产业研究院预计2021年全球光伏逆变器需求量将达到约146GW。

数据来源:IHSMarkit、中商产业研究院整理

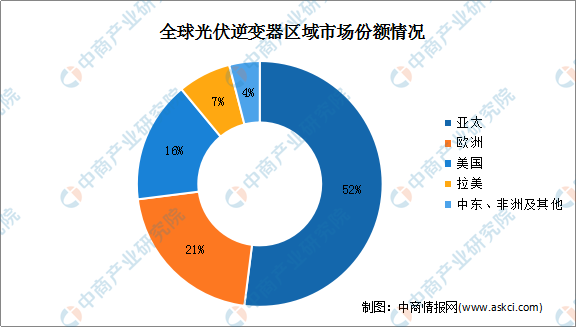

按市场占有率来看,全球光伏逆变器市场份额可以划分为亚太(其核心市场包括中国、日本、印度等)、欧洲、美国、拉美、中东、非洲及其他。其中,亚太市场占比最大,为52%,其次是欧洲21%。

数据来源:WoodMackenzie、中商产业研究院整理

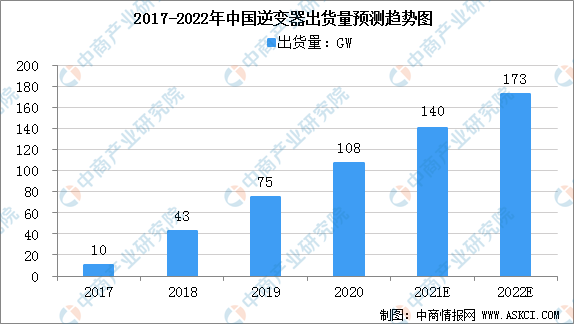

2.中国光伏逆变器

得益于国内齐全的产业链、充分的政策支持、相对廉价优质的高素质劳动力、充分的竞争等方面因素,国内光伏厂商在过去十年在全球市场中迅速成长。中国逆变器厂商的出货量已经从2017年10GW增长至2019年约75GW。中商产业研究院预计2021年中国逆变器出货量将达140GW。

数据来源:WoodMackenzie、中商产业研究院整理

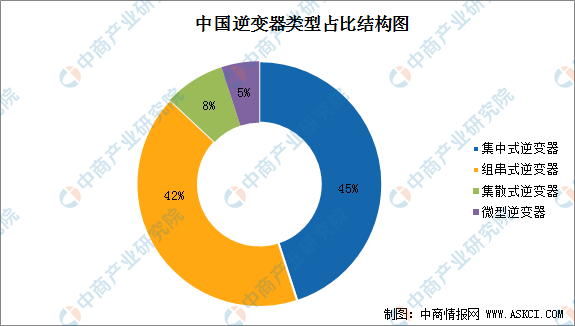

光伏逆变器分为四大类:集中式、组串式、集散式和微型。其中,集中式逆变器与组串式逆变器为我国光伏逆变器的主流产品,占比分别为45%、42%。

数据来源:中商产业研究院整理

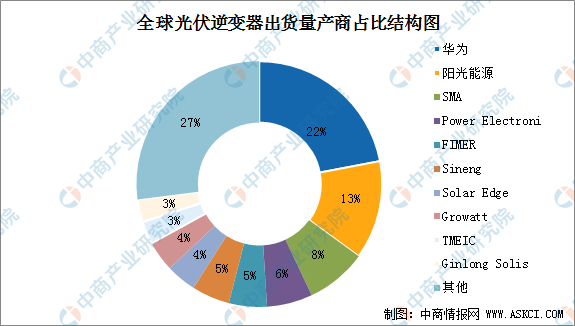

3.逆变器竞争格局

按具体厂商分布来看,目前全球光伏逆变器市场主要被华为、阳光能源、SMA、PowerElectronics、Fimer、Sineng、SolarEdge、Growatt、TMEIC、GinlongSolis等十大厂商占据,合计占比达73%。

数据来源:Wood Mackenzie、中商产业研究院整理

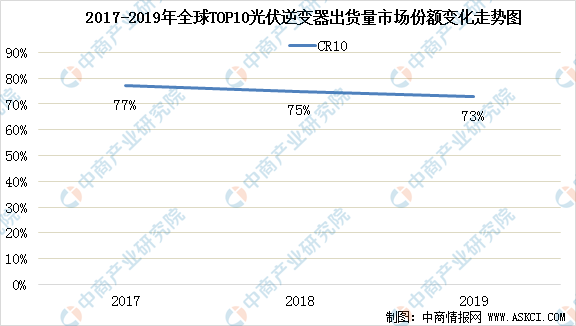

但随着行业进入者不断增多,市场竞争愈发激烈,其他厂商在不断瓜分龙头企业占领的市场,近年来全球TOP10光伏逆变器厂家市场份额呈下滑态势。数据显示,截至2019年全球TOP10光伏逆变器厂家出货量市场份额为73%,较上年下滑2%。

数据来源:赛迪顾问、中商产业研究院整理

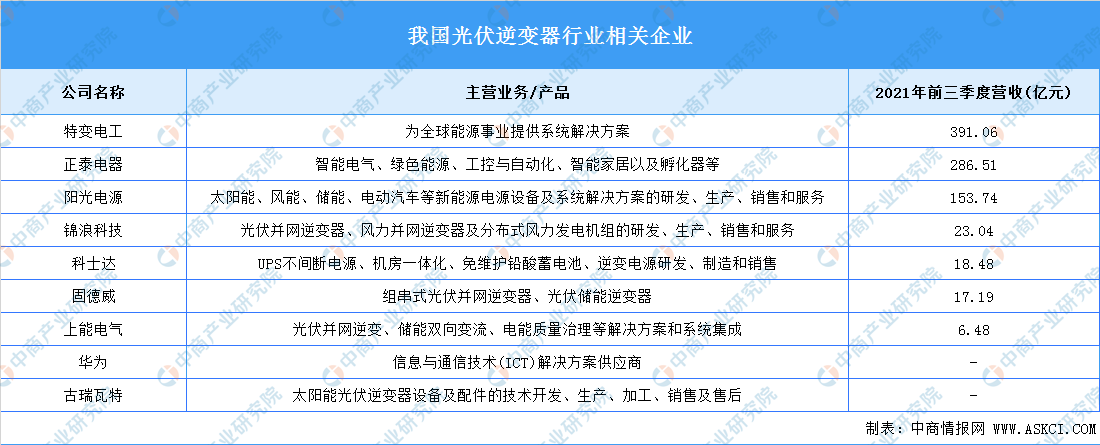

从国内市场来看,我国光伏逆变器相关企业主要有华为、阳光电源、上能电气、古瑞瓦特、锦浪科技、固德威、科士达等。

资料来源:中商产业研究院整理

四、产业链下游

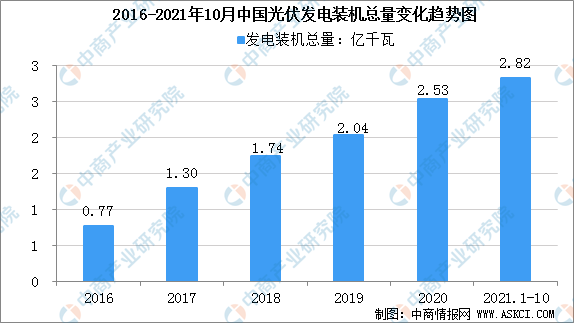

目前,中国光伏发电行业经过近年的快速发展,已经成为全球光伏发电规模最大、增长最快的市场。2021年10月全国光伏发电装机总量为2.82亿千瓦,同比增长23.7%,1-10月新增装机2931万千瓦。

数据来源:国家能源局、中商产业研究院整理

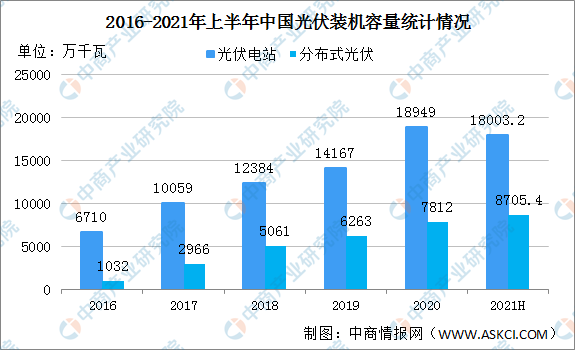

近年来,我国分布式光伏发电装机容量持续增长,2020年我国分布式光伏发电装机容量达7812万千瓦。集中式光伏电站装机容量18949万千瓦。2021年上半年,分布式光伏发电装机容量8705.4万千瓦。集中式光伏电站装机容量18003.2万千瓦。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光伏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。